※ 本記事は機械株リサーチシリーズ一覧の一つです。

ハーモニック・ドライブ・システムズ(6324・東証プライム)は、ロボットの関節などに使われる精密減速装置「波動歯車装置(ハーモニックドライブ)」で世界首位に立つメカトロニクス専業メーカーである。【需要ドメイン:産業用ロボット/AIロボット(ヒューマノイド)/半導体製造装置・航空宇宙防衛・eモビリティの精密モーションコントロール】

同社株は「ヒューマノイド(人型ロボット)本命」というテーマ性で個人・海外勢の物色を集め、株価は予想PER160倍超という機械セクターでは突出した水準にある。一方で足元の業績は2023年3月期のピークから大きく落ち込んだ後の回復途上で、会社自身も「AIロボットの社会実装は中期計画策定時の想定より遅れている」と明言した。本記事では決算短信・有価証券報告書・EDINETの財務データに加え、機械株として必ず押さえる3点(機械受注・工作機械受注との連動/仕向け地別売上比率/想定為替レートと感応度)を独自に整理し、バリュエーション(株価アップサイド試算)・Peer比較・7軸レーティングを付与した。なお本記事は調査分析の情報提供であり、投資判断の最終責任は読者にある。

独自レーティング:★★★☆☆(42/70点)— 世界首位の技術、織り込み過ぎの株価

事業の質(競争優位・財務耐性)は高いが、株価がヒューマノイドの将来価値を相当織り込んでおり、コンセンサス目標株価を株価が追い越している点で、当シリーズの安川電機(47点)に近い「テーマ過熱」型である。キーエンス(51点)やファナック(49点)のような足元の高収益は伴っていない。

| 評価軸 | スコア | コメント |

|---|---|---|

| ①成長性 | 8/10 | 受注高+16.2%。AIロボット・航空宇宙防衛・eモビリティを重点領域に、2030年度売上1,000億円超を目標。TAMは極めて大きい |

| ②収益性 | 4/10 | 2026年3月期の営業利益率は4.3%と低位。ROEは2.0%。投資先行+稼働率低下で、目標の利益率15%・ROIC10%にはなお距離 |

| ③バリュエーション | 2/10 | 予想PER約163倍・PBR約9.2倍はPeerの4〜5倍。コンセンサス目標株価(約5,143円)を現株価が3割上回る過熱圏 |

| ④需給ポジション | 6/10 | ヒューマノイド・フィジカルAIテーマの「本命」として物色されやすい。半面、テーマ主導で値動きは荒く需給は不安定 |

| ⑤競争優位性 | 8/10 | 波動歯車装置で世界首位。「ハーモニックドライブ」は事実上の代名詞で、ロボット精密関節での技術モートは厚い(ただし後述のQDD代替リスク) |

| ⑥カタリスト | 7/10 | テスラOptimus V3の量産(2026年Q3予定)、半導体製造装置向け受注回復、新中期経営計画の開示など材料が多い |

| ⑦リスク耐性 | 7/10 | 自己資本比率72.2%・実質ネットキャッシュ・健全性スコア85と財務は強固。一方、2024年3月期に巨額減損を計上した高シクリカル体質 |

| 総合 | 42/70 | ★★★☆☆(中立/技術と財務は一級だが、株価がヒューマノイドの将来を織り込み過ぎ) |

※ 本レーティングは公開情報に基づく独自の定量評価であり、投資判断を推奨するものではありません。

会社概要と事業の特徴(2026年3月期)

ハーモニック・ドライブ・システムズは、薄型・軽量で高減速比・高精度な「波動歯車装置(ストレインウェーブギア)」を中核に、ACサーボアクチュエータ・遊星歯車装置などを手がける精密減速機の専業メーカーである。3月決算(会計基準は日本基準)。「モーションコントロール技術で社会の技術革新に貢献する」をミッションに掲げ、新中期経営計画(2026〜2030年度)では「AIロボット」「航空・宇宙・防衛」「eモビリティ」を重点開拓分野に位置付けている。

2026年3月期の連結業績は、売上高595億円(前期比+7.0%)、営業利益25億円(前期は約0.07億円→大幅増)、経常利益25億円、親会社株主に帰属する当期純利益16億円(前期比−53.7%)。純利益の前期比減少は、前期(2025年3月期)に投資有価証券の売却益57億円を計上した反動であり、本業の回復基調とは方向が異なる点に注意が必要だ。連結受注高は前期比+16.2%の616億円と、売上高(595億円)を上回り、ブック・トゥ・ビルは約1.04と回復局面にある。

| 主な財務指標(2026年3月期) | 数値 |

|---|---|

| 売上高 / 営業利益 / 純利益 | 595.6億円 / 25.7億円 / 16.1億円 |

| 受注高(前期比) | 616.1億円(+16.2%) |

| 営業利益率 / ROE | 4.3% / 2.0% |

| 自己資本比率 / 健全性スコア | 72.2% / 85(高位) |

| EPS / BPS | 16.99円 / 849.2円 |

| 1株配当 / 配当性向の目処 | 20円 / 連結35%目処 |

| 発行済株式数 | 9,631.5万株(自己株式含む) |

出典:2026年3月期 決算短信(2026年5月13日)/EDINET財務データ。

機械株3視点:①受注連動 ②仕向け地 ③想定為替 ★本記事の核心

① 機械受注・工作機械受注との連動(先行指標)

ハーモニックの減速機は、産業用ロボットの関節・半導体製造装置・工作機械・FA設備に組み込まれる。したがって同社の業績は、最終需要家の設備投資(=機械受注・工作機械受注)に半年〜数四半期先行して動く統計と連動する。決算短信によれば、2026年3月期は「産業用ロボット向けの自動化投資」「電子部品・半導体関連の生産設備増強」「生成AI関連の先端半導体向け設備投資」「AIロボット向けの量産移行」がいずれも受注を押し上げ、受注高+16.2%に結実した。

外部統計でも、日本工作機械工業会の月次受注総額は2026年に入って高止まり(2026年5月:速報1,768億円)しており、FA・ロボット関連の設備投資循環は回復〜拡張局面にある。受注がすでに売上を上回って積み上がっている点は、向こう数四半期の追い風と読める。

② 仕向け地別売上比率(所在地別セグメント)

2026年3月期の所在地別セグメント構成は以下の通り。日本セグメントには日本からの輸出が含まれるため、実質的な海外需要エクスポージャーは表面比率(海外約55%)よりさらに高い。

| 地域 | 売上構成比 | 前期比 | ポイント |

|---|---|---|---|

| 日本 | 44.7% | +22.6% | 国内の自動化・半導体装置向けが牽引。輸出も含む |

| 欧州 | 28.2% | +0.7% | ドイツ子会社が中心。欧州景気低迷で小口顧客が伸び悩み |

| 北米 | 20.3% | +4.1% | AIロボット向けが増加、防衛用途向けは減少 |

| 中国 | 6.8% | −28.0% | 構成比は小さく米中摩擦の直撃は限定的。半面、中国ロボット需要の取り込みも限定的 |

注目は中国比率が6.8%と低いこと。地政学・米中規制リスクへの感応度は同業のなかでも相対的に低いが、裏を返せば世界最大のロボット市場である中国の需要回復を取りこぼしやすい構造でもある。欧州28%はドイツ子会社(買収で取得)に起因し、後述の通り2024年3月期に同事業ののれん減損を計上した経緯がある。

③ 想定為替レートと感応度

決算短信に単一の想定為替レート(◯◯円/ドル等)の明示はない(N/A)。同社は欧州・北米に生産・販売拠点を持ち、現地生産・現地販売の比率が高いため、純輸出企業(例:キーエンス)に比べ為替の取引(トランザクション)感応度は構造的に低い。実際、2026年3月期は円安により為替換算調整勘定が+25.3億円増加し、純資産を押し上げた(換算=バランスシート要因が主)。為替は「会社計画の前提」というより「海外子会社業績の円換算」を通じて効いてくるタイプである点を押さえておきたい。

業績推移(決算期ラベルは決算期末ベースで検算済み)

ハーモニックは典型的な高シクリカル銘柄であり、ピークとボトムの落差が極端に大きい。下表は決算期末ベース(例:2026年3月期=2026年3月末)で整理した。2023年3月期がロボット・自動化ブームのピーク(売上715億円・営業利益102億円)で、その後の調整局面で2024年3月期に約281億円の特別損失(欧州事業ののれん等の減損約129億円を含む)を計上し、最終赤字248億円に転落した。2025〜2026年3月期は本業の営業利益がほぼゼロ近傍まで沈み、足元はそこからの回復途上にある。

| 決算期 | 売上高 | 営業利益 | 純利益 | 局面 |

|---|---|---|---|---|

| 2022年3月期 | 571億円 | 87億円 | 66億円 | 回復 |

| 2023年3月期 | 715億円 | 102億円 | 76億円 | ピーク |

| 2024年3月期 | 558億円 | 1.2億円 | −248億円 | 減損・ボトム |

| 2025年3月期 | 556億円 | 0.07億円 | 35億円※ | 底ばい |

| 2026年3月期 | 596億円 | 25.7億円 | 16億円 | 回復初動 |

| 2027年3月期(会社予想) | 680億円 | 62億円 | 45億円 | 回復加速見込み |

※2025年3月期の純利益は投資有価証券売却益(約57億円)による嵩上げ。営業利益はほぼゼロ。出典:EDINET財務データ/決算短信。

会社予想の2027年3月期は売上+14.2%・営業利益+141.5%(約2.4倍)と大幅増益計画だが、これは「ピークの2023年3月期にようやく近づく」水準であり、ヒューマノイドによる新たな成長ステージを織り込んだ数字ではない点に留意したい。

需給環境:ヒューマノイドの夢と、足元の現実

ハーモニック株を理解する鍵は、ヒューマノイド(人型ロボット)テーマである。テスラはOptimus V3を2026年半ばに正式公開し、第3四半期(7〜8月)に量産を開始する計画を示した。Optimus1台には約140本のアクチュエータが必要とされ、年100万台規模なら1.4億本——現在の世界供給能力(数万本規模)を桁違いに上回る。ハーモニックは2024〜26年度の3カ年で約275億円の設備投資を投じ、ヒューマノイド向け減速機事業の拡大を狙ってきた。

(1) QDD代替リスク:ヒューマノイドの関節では、波動歯車装置ではなくQDD(準ダイレクトドライブ)方式が主流化しつつあり、「ヒューマノイド=ハーモニック減速機」という単純な図式は崩れる可能性がある。

(2) 会社自身が想定遅れを認めた:2026年3月期決算短信で同社は「AIロボット市場は創成期にあり、中期経営計画策定時に想定していた前提条件と比べ、社会実装の進展ペースに差異が生じつつある」と明記。中期計画を発展的に見直すとした。テーマの長期性は否定しないが、足元の収益貢献は当初想定より後ずれしている。

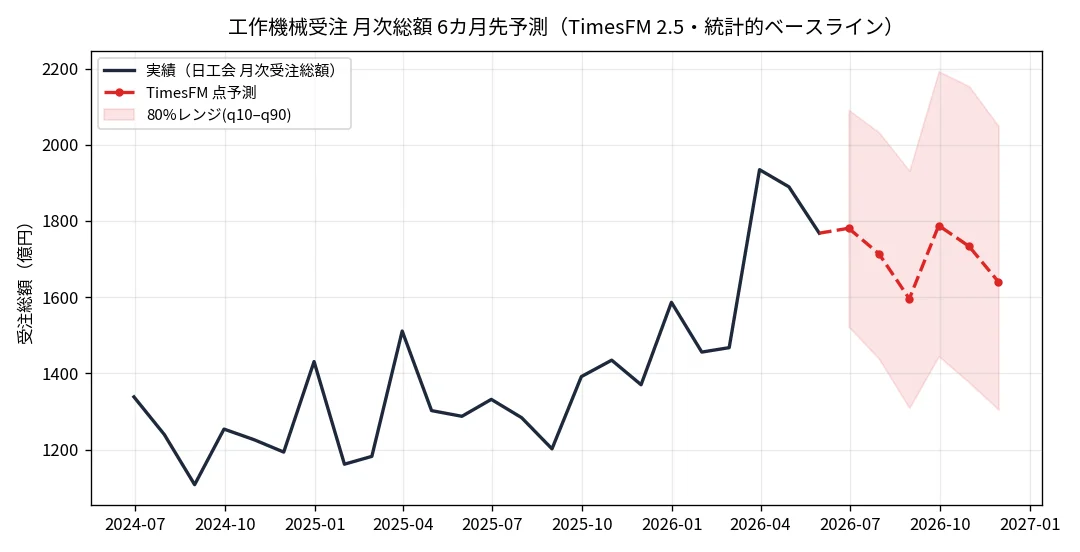

先行指標フォーキャスト(TimesFM・統計的ベースライン)

ハーモニックの需要の上流にある工作機械受注(日工会・月次総額)を、Google ResearchのゼロショットモデルTimesFM 2.5で6カ月先まで予測した。あくまで過去パターンの外挿による統計的ベースラインであり、目標株価でも投資助言でもない。

| 月 | 点予測(億円) | 80%レンジ(q10–q90) |

|---|---|---|

| 2026/06 | 1,781 | 1,523 – 2,092 |

| 2026/07 | 1,714 | 1,438 – 2,032 |

| 2026/08 | 1,596 | 1,309 – 1,932 |

| 2026/09 | 1,788 | 1,445 – 2,193 |

| 2026/10 | 1,734 | 1,376 – 2,154 |

| 2026/11 | 1,640 | 1,305 – 2,050 |

モデルは足元の高水準(月1,600〜1,900億円台)を「高止まりしつつ緩やかに減速」と外挿している。先に行くほどレンジ(q10–q90)が拡大しており、これはモデルの自信低下を意味するため点予測の断定は避けたい。上振れ材料=AI半導体・データセンター設備投資、ヒューマノイド量産の前倒し、中国ロボット需要の回復。下振れ材料=米関税・世界景気の減速、大型自動化案件の一巡。統計的ベースラインは「設備投資循環は当面底堅い」と示唆するが、構造変化(決算サプライズ・規制・地政学)は織り込めない点に注意。

バリュエーション:株価アップサイド/ダウンサイド試算

2026年6月18日終値7,770円(時価総額約7,480億円)を起点に評価する。会社予想EPS47.54円に対する予想PERは約163倍、実績EPS16.99円に対する実績PERは約457倍、PBRは約9.2倍と、機械セクターでは突出して高い。配当利回りは約0.26%にとどまる。

同社が自ら開示する資本コスト(WACC)は約9%、2030年度目標は売上1,000億円超・営業利益率15%超。仮に目標が達成され営業利益150億円・純利益110億円規模に到達しても、現在の時価総額7,480億円はその将来利益にPER60倍超を払う計算になる。DCF(WACC9%・永久成長2%)でも、足元のFCF(営業CF64億円−設備投資48億円=約16億円)を起点にすると理論価値は現株価を大きく下回り、市場価格はヒューマノイドの「オプション価値」を相当上乗せしていると理解するのが素直だ。

| シナリオ | 前提 | 目安株価 | 現株価比 |

|---|---|---|---|

| ベア | テーマ剥落・標準化(予想EPS47.5円×PER60倍) | 約2,850円 | −63% |

| ベース | アナリスト平均目標株価(みんかぶ集計) | 約5,143円 | −34% |

| ブル | ヒューマノイド量産取り込み(外資系強気目標・2026/5/14) | 約10,000円 | +29% |

注目すべきは、現株価7,770円がベース(コンセンサス平均5,143円)を3割上回り、ブル(10,000円)に近い位置にあること。アナリストの評価は買い7・中立2・売り2と割れており、平均目標株価が現株価を下回る——つまり市場はすでに強気寄りのシナリオを織り込んでいる。キーエンスのように「目標株価が株価の上にある」状態とは対照的だ。

出典:アナリスト目標株価=みんかぶ集計(2026年5月時点)。DCF・倍率試算は当社独自前提に基づく推計であり、将来株価を保証するものではない。

東証 類似機械株(精密減速機・直動)比較

| 銘柄 | 株価 | 予想PER | PBR | 主力・差別化 |

|---|---|---|---|---|

| ハーモニック (6324) |

7,770円 | 約163倍 | 約9.2倍 | 波動歯車装置で世界首位。ヒューマノイド/精密関節の本命。最もテーマ・シクリカル色が濃い |

| ナブテスコ (6268) |

5,415円 | 約34倍 | — | 産業用ロボット用RV減速機で世界シェア約60%。航空・舶用・自動ドアなど事業が分散 |

| THK (6481) |

— | 約38倍 | — | LMガイド等の直動案内のパイオニア。工作機械・半導体装置・一般産業に幅広く展開 |

同じ「ロボット部品」でも事業の性格は大きく異なる。ナブテスコは大・中型ロボット用RV減速機で約6割の世界シェアを握りつつ航空・舶用などで分散が効き、THKは直動部品で景気連動はするが顧客が広い。これに対しハーモニックは波動歯車という単一技術に集中し、ヒューマノイドという将来テーマへのレバレッジが最も高い分、バリュエーションも倍率もPeerの4〜5倍に達している。期待が大きいほど、達成できなかった場合の下落余地も大きい。

カタリストカレンダー(向こう6カ月)

| 時期 | イベント | 重要度 |

|---|---|---|

| 2026年7〜8月 | テスラ Optimus V3 量産開始(予定)— ヒューマノイド需要の試金石 | ★★★★★ |

| 2026年8月上旬 | 2027年3月期 第1四半期決算 — 受注・利益率の回復ペース確認 | ★★★★☆ |

| 毎月10日前後 | 日工会 工作機械受注(月次)— 設備投資循環の先行指標 | ★★★☆☆ |

| 2026年内 | 新中期経営計画(2026〜2030年度)の詳細開示 — ヒューマノイド前提の見直し度合い | ★★★★☆ |

| 継続 | 生成AI・データセンター向け半導体製造装置の受注回復 | ★★★☆☆ |

財務リスク(為替感応度を含む)

バランスシートは機械株のなかでも最上位クラスに堅牢だ。自己資本比率72.2%、現金約191億円に対し有利子負債は約180億円で実質ネットキャッシュ、健全性スコア85。一方でリスクは収益とバリュエーションに集中する。①営業CF(64億円)に対し設備投資(48億円)が重くFCFが薄い(ヒューマノイド向け増産の投資先行)。②業績のシクリカル度が極端で、2024年3月期には欧州事業ののれん等で約129億円の減損を計上した実績がある(再発時のインパクト大)。③為替は海外生産比率の高さからトランザクション感応度は低めだが、円高は海外子会社業績の円換算を通じて下押し要因となる。④最大のリスクは株価そのもの——予想PER160倍超は、ヒューマノイドの量産・採用が想定通り進まない場合に大きく剥落しうる。

まとめ:優れた会社であることと、割安であることは別問題

ハーモニック・ドライブ・システムズは、波動歯車装置という代替の効きにくいコア技術で世界首位に立ち、財務も極めて健全な「良い会社」である。受注は+16.2%と回復し、2027年3月期は営業利益2.4倍の会社計画を掲げる。ヒューマノイド・フィジカルAIという長期テーマの最右翼に位置することも間違いない。

しかし株価は、その将来価値を予想PER163倍・PBR9.2倍という形で相当に織り込んでおり、現株価7,770円はアナリストの平均目標株価(約5,143円)を3割上回る。会社自身が「AIロボットの社会実装は想定より遅れている」と認めた事実は、テーマの時間軸リスクを象徴する。技術と財務(質)への高評価(⑤⑦=8・7点)と、収益とバリュエーション(価格)への厳しい評価(②③=4・2点)が同居する——それが総合42/70点・★★★☆☆(中立)という結論であり、「優れた会社」と「割安な株」は別問題、という機械株投資の原則を最も鮮明に示す一例といえる。

免責事項・ディスクレーマー

本記事は機械・FA・資本財関連企業に関する調査分析の情報提供を目的としたものであり、特定の銘柄の売買を推奨・勧誘するものではありません。DCF試算・マルチプル比較・レーティングは独自の前提条件に基づく推計であり、実際の企業価値や将来の株価を保証するものではありません。機械・資本財産業は景気循環・設備投資動向・為替・地政学リスク等により業績が大幅に変動する可能性があります。投資判断はご自身の責任において、十分な情報収集と専門家への相談のうえで行ってください。

本記事の情報は記載日時点の公開情報に基づいています。筆者は本記事で言及した銘柄のポジションを保有している可能性があります。

Follow me!