「営業利益が前年同期比+65%で走り出したのに、会社は通期予想を1円も上げなかった」——2026年7月10日、舶用電子機器で世界首位の古野電気(6814)が発表した第1四半期決算は、売上・利益とも会社の期初想定を上回りながら、通期業績予想を据え置きました。夜間PTSは終値比+7.2%まで買われています。強い実績と慎重な計画の落差に、この銘柄の読み方が凝縮されています。

古野電気(6814・東証プライム)は、魚群探知機・舶用レーダー・GPS/GNSS・ECDIS(電子海図)・船舶用無線などを手がける、世界的なマリンエレクトロニクスメーカーです。売上の約86%を舶用事業が占め、海外売上比率は舶用単体で約8割に達する典型的な輸出企業です。

本記事では決算短信・決算説明資料・EDINETの財務データに加え、機械株として必ず押さえる3点(①新造船・舶用市況との連動 ②仕向け地別売上比率 ③想定為替レートと感応度)を独自に整理し、TimesFMによる為替予測・バリュエーション(株価アップサイド試算)・Peer比較・7軸レーティングを付与しました。

読み終える頃には、「好決算でも据え置き」の古野電気を今どう評価すべきかの判断軸が手に入るはずです。

【需要ドメイン: 舶用電子機器(商船・漁業・プレジャーボート)|副次: 防衛・ITS/GNSS・自動運航DX】

なお、本記事は調査分析の情報提供であり、投資判断の最終責任は読者にある。機械株ポータルの他銘柄はこちら。

独自レーティング: ★★★★☆(49/70点・有望)

| 評価軸 | スコア | 根拠 |

|---|---|---|

| ①成長性 | 8/10 | 舶用事業が世界首位。新造船オーダーブックは164百万CGT・約5千億ドルと数年分の高操業、脱炭素規制(EEXI/CII/EU-ETS)や自動運航DXが新規機器需要を創出。Q1は産業用の防衛装備品が+173%。ただし2025年の新造船受注は前年比▲44.5%、米レジャーボートは軟調 |

| ②収益性 | 8/10 | FY2026/2はROE20.6%・ROIC約20%、舶用の営業利益率は13.8%へ改善。Q1営業利益率は14.9%。円安追い風もあり高採算。全社営業利益率11.6%は事業構成上やや低めだが本業の稼ぐ力は高い |

| ③バリュエーション | 6/10 | 予想PER15.5倍・PBR2.20倍。会社FY2027予想EPSは前期の一過性益・低税率の反動で減益前提のため見かけのPERは高め。Peer(堀場14.6倍)並みでGarmin(約25倍)より割安。アナリスト目標株価は現値を大きく上回る |

| ④需給ポジション | 4/10 | 信用倍率37.8倍と買い残が極めて厚い。株価は2025年に安値1,803円→高値10,020円と約5.5倍化した後、足元は高値から約36%調整。過熱の反動と信用の重石が短期需給の弱み |

| ⑤競争優位性 | 9/10 | 1948年に世界初の魚群探知機を実用化。漁業向け電子機器で世界シェア約49%、商船向けレーダーで約41〜43%と日本無線と市場を二分。90カ国超の販売・保守網とブランドが高いスイッチングコストを形成 |

| ⑥カタリスト | 7/10 | Q1が期初想定を上回りながら通期据え置き=今後の上方修正余地。円安の想定超進行、防衛・自動運航(MEGURI2040)、9〜10月の中間決算。半年で複数の材料 |

| ⑦リスク耐性 | 7/10 | 自己資本比率63.2%・実質ネットキャッシュ・財務健全性スコア88と強固。一方、為替感応度が高く円高は減益要因、新造船サイクルのシクリカル性、中国コスト競争が弱み |

※本レーティングは公開情報に基づく独自の定量評価であり、投資判断を推奨するものではありません。合計49/70点は「有望」ゾーンだが、強固なフランチャイズと足元の過熱需給が同居する局面。

会社概要 & セグメント

| 証券コード | 6814(東証プライム・電気機器/貸借銘柄) |

| セクター分類 | 精密機器・電子機器(マリンエレクトロニクス) |

| 事業概要 | 魚群探知機・舶用レーダー・GPS/GNSS・ECDIS・船舶用無線で世界高シェア。GNSS・ITS・医療も展開。決算期は2月 |

| 従業員数 | 約3,411名(連結)。西宮市に本社、90カ国超に販売網 |

| 株価 | 6,390円(2026年7月10日終値・前日比▲0.31%/夜間PTS 6,850円) |

| 時価総額 | 約2,038億円 |

| 発行済株式数 | 31,894,554株(自己株式 約28.6万株) |

| PER(予想) | 約15.5倍(会社FY2027/2予想EPS 411.3円ベース) |

| PBR(実績) | 約2.20倍(BPS 2,826.6円) |

| 予想ROE | FY2026/2実績20.6%(FY2027/2は減益予想で低下見込み) |

| 配当(予想) | 160円(中間80+期末80・利回り約2.5%) |

| アナリスト目標株価 | 約10,150〜10,900円(みんかぶ/株予報Pro・現値比+59〜71%)※急騰後の調整で目標が先行している可能性に留意 |

出所: EDINET DB、株探、みんかぶ、株予報Pro(2026年7月10日時点)。株価は日次で変動するため最新値は各証券会社サイトで要確認。「魚群探知機など船舶用電子機器で世界高シェア」(株探・会社概要)。

セグメント構成(2026年2月期)

売上の柱は圧倒的に舶用事業です。舶用事業が売上の86.2%(1,211億円、営業利益率13.8%)を占め、レーダー・魚探・ECDIS・無線を商船・漁船・プレジャーボート向けに販売します。次いで産業用事業11.3%(158億円)——GNSS・ITS・医療・防衛装備品——、無線LAN・ハンディターミナル2.4%と続きます。舶用の高い利益率が全社収益を牽引する構造です。

機械株3視点 — 舶用市況・仕向け地・想定為替

機械・資本財株の業績の振れは「先行指標 × 仕向け地 × 為替」で決まります。古野電気の場合、この3点は次のように整理できます。

① 新造船・舶用市況との連動(先行指標)

舶用電子機器の需要は新造船建造と既存船の更新・規制対応で決まります。世界の新造船受注は記録的だった2024年の反動で2025年(1〜10月)は前年比▲44.5%と減速しましたが、造船所の手持ち工事量(オーダーブック)は164百万CGT・約5,116億ドルと数年分に積み上がっており、商船向け機器需要を当面下支えします。加えて、ECDIS搭載義務やSOLAS改正によるレトロフィット(更新)需要、EEXI/CII・EU-ETSといった脱炭素規制に伴う監視機器の新規搭載が構造的な追い風です。世界の舶用電子機器市場は約66〜76億ドル・CAGR約6%と底堅く推移しています。一方、米国のレジャーボート(新艇販売)は2025年に前年比▲8〜10%と軟調で、ここは逆風です。

② 仕向け地別売上比率(舶用事業・Q1 2026年3〜5月)

| 地域 | 舶用売上(Q1累計) | 前年同期比 | ポイント |

|---|---|---|---|

| 日本 | 63億円 | +12.8% | 保守サービスが国内で増加 |

| 米州 | 36億円 | ▲0.3% | プレジャーボートは前年割れも戦略商品が寄与 |

| 欧州 | 110億円 | +21.2% | 最大市場。円安効果+既存船機器・保守・プレジャーボート好調 |

| アジア | 95億円 | +21.9% | 中国市場の機器販売が継続増加 |

出所: 2027年2月期 第1四半期決算説明資料。舶用事業の海外売上比率は約8割。欧州が単一地域で最大かつ二桁成長、アジア(中国含む)も好調で、成長は海外主導。米州のレジャーボート依存部分が唯一の弱点。中国はコスト競争激化の影響(産業用ヘルスケアは▲19.5%)も併存し、地域で濃淡がある。

③ 想定為替レートと感応度

海外比率が高いため、業績は為替に強く連動します。会社のFY2027/2の想定為替は1ドル=153円・1ユーロ=183円(前期想定148円・166円よりさらに円安前提)。Q1の実績平均レートは1ドル=156円・1ユーロ=184円で、想定を上回る円安が追い風となりました。会社開示の為替感応度(FY2026/2実績ベース)は次のとおりです。

| 通貨(1円の変動あたり) | 売上高への影響 | 営業利益への影響 |

|---|---|---|

| 米ドル | 1.4億円 | 0.9億円 |

| ユーロ | 2.7億円 | 1.3億円 |

出所: 2027年2月期 第1四半期決算説明資料(感応度はFY2026/2実績値)。1円円安で営業利益はドルで約0.9億円・ユーロで約1.3億円押し上がる。想定(153円)より実勢が円安なら増益要因、逆に円高進行は会社計画未達リスクとなる。前期は為替が舶用売上を約+37.7億円、売上総利益を約+23.1億円押し上げた。

7/10 第1四半期決算 — 好発進でも据え置き

2027年2月期第1四半期(2026年3〜5月)は、売上高381.15億円(前年同期比+21.8%)、営業利益56.81億円(+65.3%)、経常利益63.34億円(+61.7%)、純利益48.81億円(+38.2%)。営業利益率は14.9%へ上昇し、力強いスタートを切りました。セグメント別では舶用が売上325.64億円(+18.0%)、産業用が46.37億円(+51.8%、うち防衛装備品が+173%と高水準の受注残を消化)、無線LAN等が8.39億円(+48.5%)です。

| 区分 | 売上高 | 営業利益 | 経常利益 | 純利益 |

|---|---|---|---|---|

| Q1実績(3〜5月) | 381.15億 +21.8% |

56.81億 +65.3% |

63.34億 +61.7% |

48.81億 +38.2% |

| 通期会社予想(据え置き) | 1,485億 +5.6% |

170億 +4.6% |

170億 ▲7.1% |

130億 ▲22.3% |

出所: 2027年2月期第1四半期決算短信(2026年7月10日)。業績予想の修正は「無」。営業利益の通期進捗率は33%(Q1)と例年ペース(25%)を上回るが、会社は「中東情勢等のリスク」を織り込み据え置いた。通期の経常・純利益が減益予想なのは、前期に為替差益等の一過性益と例外的な低税率(実効税率約8.6%)があった反動で、本業ベースは増収営業増益計画。据え置き=今後の上方修正余地とも読める。

業績推移(6期・2月決算)

| 決算期 | 売上高 | 営業利益 | 純利益 | 営業利益率 |

|---|---|---|---|---|

| 2022.02 | 847.8億 | 25.3億 | 28.1億 | 3.0% |

| 2023.02 | 913.3億 | 15.2億 | 13.5億 | 1.7% |

| 2024.02 | 1,148.5億 | 65.2億 | 62.4億 | 5.7% |

| 2025.02 | 1,269.5億 | 131.8億 | 114.6億 | 10.4% |

| 2026.02 | 1,406.2億 | 162.5億 | 167.4億 | 11.6% |

| 2027.02予 | 1,485.0億 | 170.0億 | 130.0億 | 11.4% |

出所: EDINET DB、決算短信(会社予想)。コロナ後の谷(FY2023/2は営業利益率1.7%)から、舶用の回復・円安・戦略商品の伸長で3期連続の最高益更新(FY2026/2)まで急回復。決算期は2月末で、EDINETの年度表記=決算期末年(FY2026/2=2026年2月期)。FY2026/2の純利益167億円は営業利益162億円を上回るが、これは為替差益等の営業外収益と低税率による特殊要因で、恒常的な水準ではない点に注意。

需給環境 — 舶用サイクルと脱炭素・自動運航

需要の土台は、(1)積み上がった新造船オーダーブック(数年分)、(2)ECDIS/GMDSS等の規制に基づく更新需要、(3)脱炭素規制(EEXI/CII・EU-ETS)による監視機器の新規搭載、(4)自動運航(MASS)の本格化——の4本柱です。古野電気は日本財団の無人運航船プロジェクト「MEGURI2040」に参画し、Panasonicと連携してNavNetプラットフォームにサイバーセキュア・プロセッサを組み込むなど、舶用DXで製品を高度化しています。商船・漁業の伝統市場に加え、脱炭素・自律運航という新テーマが中長期の需要を押し上げる構図です。逆風は、新造船受注の一巡(2025年の反動減)と米レジャーボートの弱さです。

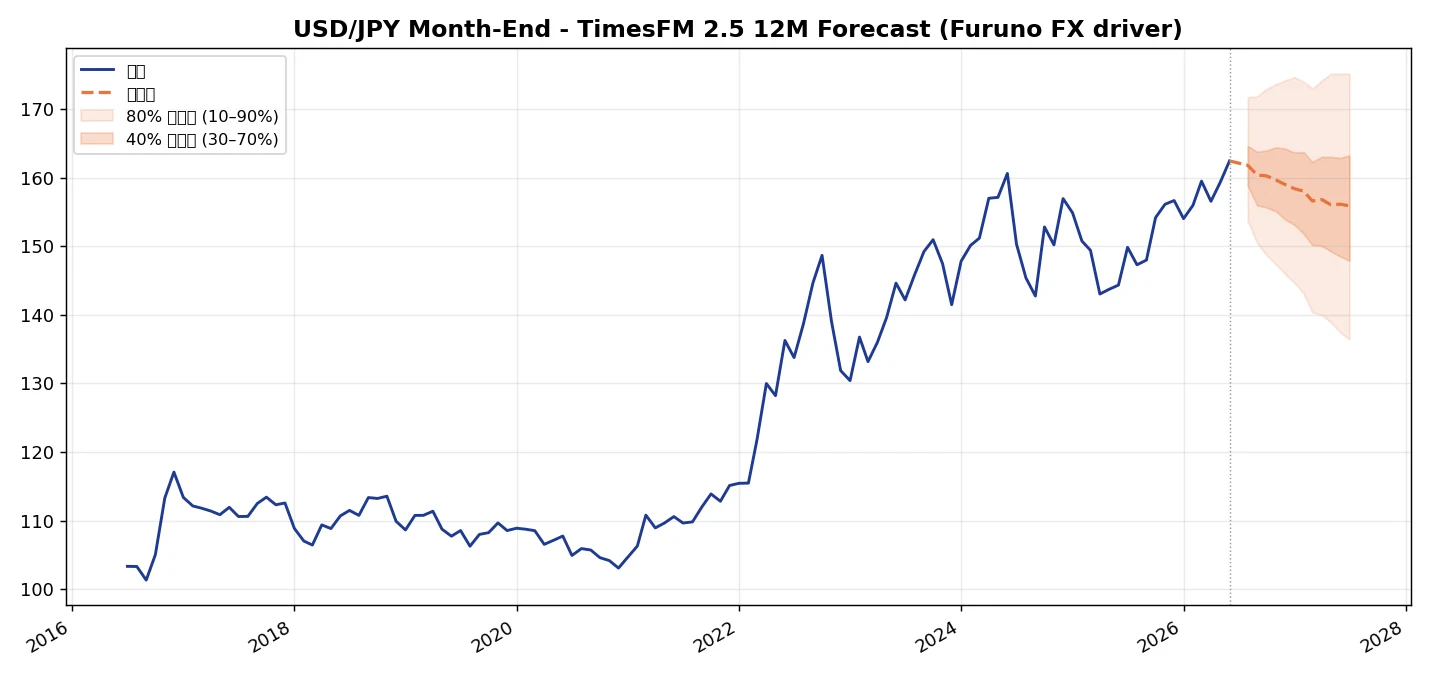

先行指標フォーキャスト — TimesFMによるドル円予測

古野電気の業績は為替に強く連動する(1円の円安でドル約0.9億円・ユーロ約1.3億円の営業増益)ため、輸出企業の再利用可能な先行指標として米ドル/円(月末値)をGoogle Researchの時系列基盤モデルTimesFM 2.5でゼロショット予測しました。直近2026年6月の月末値は162.4円と、会社の想定(153円)を上回る円安水準にあります。

モデルの点予測は今後12ヶ月でおおむね156〜162円で推移し、緩やかに軟化(円高方向)する形。80%信頼区間は2027年半ばで約136〜175円と幅を持ちます。含意はこうです。点予測の水準(156〜162円)が会社想定(153円)を上回る限りは増益方向の追い風ですが、下限側(136〜143円の円高)に振れれば感応度を通じて会社計画未達リスクとなります。これは過去パターンの統計的外挿にすぎず、金融政策・介入・地政学といった構造変化は織り込めません。上振れ材料は日米金利差の高止まり、下振れ材料は日銀の追加利上げ・急激な円高巻き戻しです。点予測の断定ではなく、レンジで捉えるのが妥当です。

出所: 月末USD/JPY(2016年1月〜2026年6月・126ヶ月、ECBリファレンスレート)をTimesFM 2.5(200M・ローカル実行)で予測。予測は統計的ベースラインであり投資助言・目標株価ではない。データは他の輸出企業レポートでも再利用するためローカル保存済み。

バリュエーション — アップサイド/ダウンサイド試算

マルチプル法(PER・EV/EBITDA)・資産基準(PBR)・アナリスト参考値の複数レンズで試算しました。前提: 発行済31.9百万株、会社FY2027/2予想EPS 411.3円、予想EBITDA約210億円(営業利益170億+減価償却約40億)、実質ネットキャッシュ約100億円、BPS 2,826.6円。機械優良株はDCF理論値が市場価格を下回りやすい(品質プレミアム)ため、ここではマルチプル中心に提示します。

| シナリオ/手法 | 前提 | フェアバリュー | 現値比 |

|---|---|---|---|

| ベア(PER11倍) | 減益局面・マルチプル収縮 | 約4,500円 | ▲30% |

| ベース(PER15倍/EV/EBITDA10倍) | 会社計画を概ね達成 | 約6,200〜6,900円 | ▲3〜+8% |

| ブル(PER18倍/EV/EBITDA12倍) | 上方修正・円安持続で再評価 | 約7,400〜7,900円 | +16〜+24% |

| PBR基準(2.0〜2.5倍) | BPS 2,826.6円 | 約5,650〜7,070円 | ▲12〜+11% |

| アナリスト コンセンサス | みんかぶ/株予報Pro | 約10,150〜10,900円 | +59〜+71% |

出所: EDINET財務データに基づく独自試算、株探・みんかぶ・株予報Pro(2026年7月10日)。マルチプル中心の中心値は概ね6,000〜7,000円で現値近辺、アナリストは10,000円超と強気だが、株価が2025年に一時1万円まで急騰し約36%調整した経緯を踏まえると目標が先行している可能性もある。減益予想の会社EPSは一過性益の反動によるもので、本業の稼ぐ力(Q1営業+65%)を重視すれば割安、需給の過熱(信用倍率37.8倍)を重視すれば反落余地、と強気・弱気が拮抗する。優良企業であることと株価が割安であることは別問題である。

東証上場 類似機械株比較(2026年7月時点)

| 銘柄 | コード | 時価総額 | 予想PER | PBR | 事業内容・差別化 |

|---|---|---|---|---|---|

| 古野電気 | 6814 | 約2,038億円 | 15.5 | 2.20 | ← 調査対象。舶用電子機器 世界首位 |

| 日本無線 | 6751 | 約1,429億円 | N/A(赤字) | 0.74 | 無線通信・舶用無線・防災。商船レーダーで競合 |

| 堀場製作所 | 6856 | — | 約14.6 | — | 精密計測・自動車計測・半導体。海外比率高い |

| アンリツ | 6754 | — | 約26〜39 | — | 通信計測・食品異物検査 |

| (参考)Garmin | GRMN | 約463億ドル | 約25 | 約5.0 | マリン/フィットネス/アウトドアGPS。レジャー系で競合 |

出所: 株探・みんかぶ・fullratio(2026年7月)。数値は情報源により時点差がある。古野の予想PER15.5倍は堀場(14.6倍)並みで、Garmin(約25倍)やアンリツより割安圏。日本無線はPBR0.74倍と純資産割れで業績局面が異なる。古野は舶用(商船・漁業)の実業・世界シェアで差別化され、海外比率とROE(20%超)の高さが強み。堀場・アンリツの当月PBR等は一次確認できずN/A。

カタリストカレンダー(向こう6ヶ月)

| 時期 | イベント | インパクト | 注目点 |

|---|---|---|---|

| 2026年9〜10月 | 2027年2月期 第2四半期(中間)決算 | ★★★★★ | 好調Q1を受けた通期予想の上方修正・増配の有無 |

| 毎月 | ドル円・ユーロ円の推移 | ★★★★☆ | 想定153円/183円との乖離(円安=増益/円高=未達リスク) |

| 随時 | 新造船受注・造船市況(Clarksons) | ★★★☆☆ | 商船向け機器需要の先行指標。脱炭素船の受注動向 |

| 継続 | 防衛装備品・自動運航(MEGURI2040) | ★★★☆☆ | 産業用の防衛受注残消化、自律運航の実証・製品化 |

財務リスク分析

財務体質は極めて健全です。FY2026/2末の自己資本比率は63.2%、現預金235億円に対し有利子負債は約120億円で実質ネットキャッシュ、財務健全性スコアは88。営業キャッシュフローは214億円(前期比+98%)と潤沢で、配当は160円へ大幅増配しました。ROE20.6%・ROIC約20%と資本効率も高水準です。

留意点は3つ。第一に為替感応度の高さ——円安が追い風である裏返しで、急激な円高は減益に直結します。第二に新造船サイクルのシクリカル性——2025年の新造船受注は前年比大幅減で、オーダーブック消化後の反動には注意が要ります。第三に需給の過熱——信用倍率37.8倍と買い残が厚く、株価が2025年に約5.5倍化した後の調整局面にある点は、短期的な重石です。中国のコスト競争激化(産業用の一部)も watch factor です。

まとめ

古野電気は、魚群探知機で世界シェア約49%、商船向けレーダーで約41〜43%という強固な世界首位のフランチャイズを持ち、脱炭素規制・自動運航DX・積み上がった新造船オーダーブックという構造的な追い風を、高採算の舶用事業で取り込む優良企業です。財務は実質ネットキャッシュ・ROE20%超と質が高く、7/10のQ1決算は営業利益+65%と力強く、会社が通期予想を据え置いたことは今後の上方修正余地を残します。TimesFMによるドル円予測も当面は会社想定(153円)を上回る水準を示し、為替は追い風です。

一方で、株価は2025年に約5.5倍化した後に約36%調整し、信用倍率37.8倍と需給が過熱。会社EPSは一過性益の反動で減益予想となるため見かけのPERは高めに映り、マルチプル中心のフェアバリューは現値近辺です(アナリストは1万円超と強気だが、目標が株価に先行している可能性もあります)。「世界首位の実業と過熱した需給」が同居する局面と評価し、総合レーティングは★★★★☆(49/70点・有望)としました。次の焦点は、9〜10月の中間決算で会社が据え置いた通期計画を引き上げるか否かです。

免責事項・ディスクレーマー

本記事は機械・FA・資本財関連企業に関する調査分析の情報提供を目的としたものであり、特定の銘柄の売買を推奨・勧誘するものではありません。DCF試算・マルチプル比較・レーティング・TimesFM予測は独自の前提条件に基づく推計であり、実際の企業価値や将来の株価を保証するものではありません。機械・資本財産業は景気循環・設備投資動向・為替・地政学リスク等により業績が大幅に変動する可能性があります。投資判断はご自身の責任において、十分な情報収集と専門家への相談のうえで行ってください。

本記事の情報は記載日時点の公開情報に基づいています。筆者は本記事で言及した銘柄のポジションを保有している可能性があります。

Follow me!