※ 本記事は機械株リサーチシリーズ一覧の一つです。

日置電機(6866・東証プライム)は、「HIOKI」ブランドで電気計測器(電子測定器・記録装置・現場測定器・自動試験装置)を手がける長野・上田発祥の計測機器メーカーである。LCRメータ・抵抗計・バッテリテスタ・クランプメータ・データロガー・フライングプローブ型ボードテスタなどを世界に展開し、海外売上比率は6割超に達する。【需要ドメイン:計測・センサ(データセンター電源/EV・バッテリ/パワー半導体/PV太陽光の”測る”レイヤー)】

2026年7月15日、日置電機は2026年12月期の第2四半期(中間期)決算を発表した。上期の経常利益は前年同期比+61.4%、4〜6月期(第2四半期単独)は営業利益+84.5%と四半期として過去最高を更新し、6月5日に引き上げたばかりの中間予想をさらに上回って着地した。本記事では決算短信・有価証券報告書・EDINETの財務データに加え、機械株として必ず押さえるべき3点(機械受注・工作機械受注との連動/仕向け地別売上比率/想定為替レートと感応度)を独自に整理し、当日株価(終値11,700円)でのバリュエーション・Peer比較・7軸レーティングを付与した。なお本記事は調査分析の情報提供であり、投資判断の最終責任は読者にある。

本日の決算:上期経常+61%、4-6月期は四半期過去最高益

データセンター向けのパワーインダクタ検査・GPU電源評価、EV/蓄電(ESS)向けバッテリテスタ、PV・パワー半導体関連の計測需要が一気に噴き、円安も追い風に。上期は6月5日に上方修正した会社計画(売上233.6億円・経常48.2億円)すらも上回り、4-6月期は売上・営業・経常・純利益のすべてで四半期過去最高を更新した。

| 上期(1〜6月)累計 | 前年上期 | 今回実績 | 前年同期比 |

|---|---|---|---|

| 売上高 | 195.4億円 | 241.3億円 | +23.5% |

| 営業利益 | 32.9億円 | 50.5億円 | +53.4% |

| 経常利益 | 32.7億円 | 52.8億円 | +61.4% |

| 中間純利益 | 23.0億円 | 39.9億円 | +73.7% |

| 営業利益率 | 16.9% | 20.9% | +4.0pt |

| 通期進捗率(経常) | — | 53.7%(通期予想98.4億円に対し) | |

4〜6月期(第2四半期単独)は売上127.4億円(+31.1%)・営業利益27.5億円(+84.5%)・経常利益29.3億円(+85.7%)・純利益23.4億円(前年比2.1倍)と、いずれも四半期として過去最高。営業利益率は21.6%まで上昇した。1〜3月期の営業利益率20.3%からさらに一段高となり、需要ミックスと稼働率の改善が鮮明だ。

| 2026年12月期 会社計画 | 前期実績 | 今期予想 | 前期比 |

|---|---|---|---|

| 売上高 | 405.3億円 | 477.0億円 | +17.7% |

| 営業利益 | 67.9億円 | 95.0億円 | +39.9% |

| 経常利益 | 71.1億円 | 98.4億円 | +38.5% |

| 当期純利益 | 54.6億円 | 75.4億円 | +38.2% |

| EPS | 403.2円 | 562.5円 | +39.5% |

| 年間配当 | 200円 | 240円 | +40円 増配 |

ポイントは、上期が上振れたにもかかわらず通期予想は6月5日に上方修正した水準(売上477億円・経常98.4億円・純利益75.4億円)で据え置かれたことだ。通期経常98.4億円は3期ぶりに過去最高益(従来ピークは2023年12月期の82.4億円)を大きく更新する計画である。上期進捗率が53.7%に達している一方、下期の経常は前年比+18.9%と上期(+61.4%)から明確に減速する慎重な置き方になっており、「上期の勢い」と「会社の保守的な下期観」のギャップが今後の再増額観測の火種となる。決算発表後のPTS(夜間取引)では終値比+6.5%の12,460円を付け、市場は好決算を素直に評価した。

独自レーティング:★★★★☆(47/70点)— 質は最上級、record年の勢い。ただし株価は割安ではない

日置電機は、営業利益率約20%・ROE十数%・自己資本比率85%超の実質無借金という財務・収益の質が計測器業界でも最上位の優良企業だ。データセンター・EV/電池・パワー半導体という成長テーマの「計測」レイヤーを押さえ、2026年12月期は3期ぶりの過去最高益へV字回復する。一方で株価はPBR3.43倍・予想PER20.8倍(ピークEPS前提)と、横河電機・島津製作所・堀場製作所などのPeer(PBR約1.9〜2.3倍)に比べ明確なプレミアムが乗る。「優良であること」と「割安であること」は別問題であり、本銘柄は前者は満点に近いが後者は当てはまらない。

| 評価軸 | スコア | コメント |

|---|---|---|

| ①成長性 | 8/10 | データセンター電源・GPU評価、EV/蓄電のバッテリテスタ、パワー半導体、PVと成長TAMに広く露出。上期売上+23.5%。ビジョン2030で海外比率75%超を志向 |

| ②収益性 | 8/10 | 営業利益率16.8%→19.9%(今期予想)、ROE約17%、ROIC約25%。計測器として極めて高採算。研究開発費は売上の約9%と積極投資 |

| ③バリュエーション | 4/10 | PBR3.43倍はPeer(1.9〜2.3倍)比で最も割高。予想PER20.8倍は過去最高益EPS前提。DCF理論値は市場価格を下回りやすく、品質プレミアムが常態化 |

| ④需給ポジション | 6/10 | 信用倍率1.43倍と健全、自己株買いを継続実施。当日+3.8%・PTS+6.5%と好反応。時価総額1,641億円と中型で流動性は中程度 |

| ⑤競争優位性 | 7/10 | LCR・抵抗計・バッテリテスタ・電流センサ・ボードテスタ等でニッチトップ級。EV電池・電源計測の技術ブランドは強いが、各領域は専業と競合しニッチの集合体 |

| ⑥カタリスト | 6/10 | 上期の上振れで通期再増額観測、3Q決算(10/15予定)、自己株買い継続、DC/EV/パワー半導体テーマ継続。ただし通期は据え置きで下期は減速想定 |

| ⑦リスク耐性 | 8/10 | 自己資本比率86.2%・実質無借金・ネットキャッシュ潤沢。財務は盤石。一方で中国比率27%・海外61%で地政学/為替、計測需要のシクリカル性は残る |

| 総合 | 47/70 | ★★★★☆(有望/質・成長・財務は最上級だが、株価に record年の好業績と品質プレミアムが十分織り込まれている) |

※ 本レーティングは公開情報に基づく独自の定量評価であり、投資判断を推奨するものではありません。

会社概要と事業構成

日置電機は1935年創業、長野県上田市を本拠とする電気計測器メーカーで、12月決算(決算期末12月31日)・日本基準。単一セグメント(電気測定器事業)だが、決算短信では製品別・仕向け地別の内訳を開示している。2025年12月期の連結売上高は405.3億円、営業利益67.9億円(営業利益率16.8%)、従業員数は約1,150名。製品別の売上構成(直近開示の1〜3月期実績・参考)は次の通りで、電子測定器が過半を占め成長も牽引している。

| 製品分類 | 売上構成比 | 前年同期比 | 主な製品・ドライバー |

|---|---|---|---|

| 電子測定器 | 52.9% | +27.7% | 抵抗計・LCRメータ・バッテリテスタ。DCのパワーインダクタ検査、ESS/EV電池向けが牽引 |

| 現場測定器 | 21.8% | +16.4% | クランプメータ・絶縁抵抗計。PV関連・DCの保守/安全運用需要 |

| 記録装置 | 14.9% | +8.6% | データロガー。電機・電池・自動車・DC電源/冷却/GPU保全 |

| 自動試験装置 | 5.3% | ▲28.3% | フライングプローブ型ボードテスタ。半導体/DC活況で受注は+41.9%だが納期ずれで売上は減 |

| 周辺装置他 | 5.2% | +2.2% | プローブ・アクセサリ等 |

※ 製品別構成比は2026年12月期1〜3月期の売上実績ベース。上期(1〜6月)全体でも電子測定器主導の構図は変わらない。

安川電機やファナックが「FA・ロボット」、キーエンスが「センサ・画像処理」を主戦場にするのに対し、日置電機は「電気を測る」計測器に特化する。半導体やデータセンター、EV電池といった旬のテーマに対し、装置本体ではなくその品質保証・電源評価・保守を担う”計測レイヤー”で裾野需要を取り込むポジションが特徴だ。キーエンス(6861)と並ぶ高採算FA・計測銘柄として位置づけられる。

機械株として意識すべき3つの視点

半導体株と違い、機械・計測株は「受注先行指標 × 仕向け地 × 為替」で業績の振れが決まる。日置電機を評価するなら、この3点を必ずセットで見る。

① 機械受注・工作機械受注との連動(先行指標)

日置電機の需要は、伝統的なFA・工作機械の設備投資よりも、データセンター建設・EV/電池工場・パワー半導体・PV(再エネ)といった新しい設備投資テーマに強く連動する。したがって工作機械受注統計との連動は同業のFA各社よりも緩いが、広義の設備投資サイクルの体温計としては有効だ。

- 工作機械受注(日本工作機械工業会・毎月発表):2026年5月は前年同月比+37.4%(1,768億円)と二桁増が継続し、設備投資全体は明確な回復局面にある。日置電機の1〜3月期受注も+25.3%と統計と整合的だ。

- 受注高(自社開示):1〜3月期の受注高は122.8億円で売上113.9億円を上回り、Book-to-Billは約1.08と1.0超。特に電子測定器(受注+42.0%)と自動試験装置(同+41.9%)の伸びが大きく、先行きの売上を支える。

- データセンター/AI電源投資:会社は「データセンターの普及で高性能サーバー・GPU電源・パワーインダクタの需要が増加」と明記。AI設備投資の直接の恩恵を計測面で享受している。

「装置よりも一歩後ろの計測需要」であるため、AI・DC・EVの設備投資が続く限り、日置電機の受注は追い風を受けやすい。

② 仕向け地別売上比率(地政学・関税・為替の起点)

日置電機の海外売上比率は61.4%(1〜3月期)で、会社は中期目標として「海外売上比率75%以上」を掲げる外需拡大型だ。顧客所在地別の売上(1〜3月期)は次の通り。

| 地域 | 売上構成比 | 前年同期比 | コメント |

|---|---|---|---|

| 日本 | 38.6% | +11.4% | 国内DC・PV・電池関連が堅調 |

| 中国 | 26.8% | +24.2% | 最大の海外市場。EV/電池・電子部品向けが大幅増。地政学・補助金の最大スイング要因 |

| アメリカ | 8.2% | +21.2% | DC・産業向け。米関税エクスポージャーは相対的に限定的 |

| 韓国 | 7.8% | +31.2% | 電池・半導体関連が伸長 |

| 欧州 | 6.2% | +1.6% | 独仏伊英中心。相対的に伸び鈍い |

| インド・東南アジア・台湾ほか | 合計約12% | 総じて増 | インド+24.9%、東南アジア+15.1%。台湾は半導体/DC受注が急増(受注+151%) |

注目すべきは中国比率が26.8%と海外最大であること。EV・電池・電子部品向けの計測需要を取り込む一方、米中規制・中国景気・補助金政策の変動をまともに受けるため、中国は最大の上振れ/下振れ要因になる。米国比率が8%と低く、米関税の直接影響が相対的に軽い点は安心材料だ。

③ 想定為替レートと感応度(円安/円高メリットの定量化)

会社は上期増収の一因として「円安による為替換算の影響」を明記しており、海外売上6割超の日置電機にとって円安は明確な追い風だ。ただし同社は決算短信で具体的な想定為替レートや1円あたりの営業利益感応度を数値としては開示していないため、本記事では方向性のみを示す(=出典のない感応度は記載しない)。想定より円安=増益方向、円高反転=会社計画の下振れリスクという関係を押さえておけば十分である。今回の上期+61%増益は、円安だけでなく数量(DC/EV/電池計測の需要増)と利益率改善が主因であり、為替頼みの増益ではない点が質の高さを裏づける。

業績推移(12月決算・日本基準)+上期実績

日置電機の営業利益は2023年12月期(79.6億円)をピークに、2024〜2025年は計測需要の一巡・費用増でいったん谷(2025年12月期は営業67.9億円・利益率16.8%)を付けた。2026年12月期はそこからV字で過去最高益へ回復する計画だ。下表は決算期末(12月末)ベースで年度を統一している(決算期ラベルのズレは検算済み)。

| 決算期 | 売上高 | 営業利益 | 営業利益率 | 経常利益 | 純利益 |

|---|---|---|---|---|---|

| 2021年12月期 | 293.2億円 | 57.5億円 | 19.6% | 60.0億円 | 45.2億円 |

| 2022年12月期 | 343.7億円 | 70.7億円 | 20.6% | 72.9億円 | 53.3億円 |

| 2023年12月期 | 391.5億円 | 79.6億円 ◀従来ピーク | 20.3% | 82.4億円 | 63.3億円 |

| 2024年12月期 | 392.7億円 | 75.3億円 | 19.2% | 79.9億円 | 61.9億円 |

| 2025年12月期 | 405.3億円 | 67.9億円 ◀利益の谷 | 16.8% | 71.1億円 | 54.6億円 |

| └ うち2025/12期 上期 | 195.4億円 | 32.9億円 | 16.9% | 32.7億円 | 23.0億円 |

| 2026/12期 上期(実績) | 241.3億円 | 50.5億円 | 20.9% | 52.8億円 | 39.9億円 |

| 2026年12月期(会社予想) | 477.0億円 | 95.0億円 ◀過去最高 | 19.9% | 98.4億円 | 75.4億円 |

今期計画の営業利益95億円・経常98.4億円は、いずれも2023年のピークを2割前後上回る過去最高だ。上期の純利益進捗率は約53%と、通常より速いペースで進んでいる。下期の会社計画は営業44.5億円・経常45.6億円(前年比+18.9%)と、上期の急伸から意図的に減速させた保守的な置き方で、ここに再上方修正の余地が残る。

需給環境(設備投資サイクル・AI/EV/パワー半導体)

日置電機の現局面は、①データセンター・AIサーバーの電源/GPU評価、②EV・蓄電(ESS)向けバッテリテスタ、③パワー半導体(SiC等)、④PV(太陽光)という複数の構造成長テーマが同時に追い風となる稀有な状況にある。これらは「装置」ではなく「品質保証・電源評価・保守」という計測需要であり、設備投資ブームの裾野を広く取り込める。加えて会社はビジョン2030に基づく生産能力の増強(複数拠点の増設・自動化)を進めており、需要増を取りこぼさない供給体制を整えつつある。リスクは、これらテーマの設備投資が一巡・調整に入った場合の反動と、計測需要固有のシクリカル性だ。

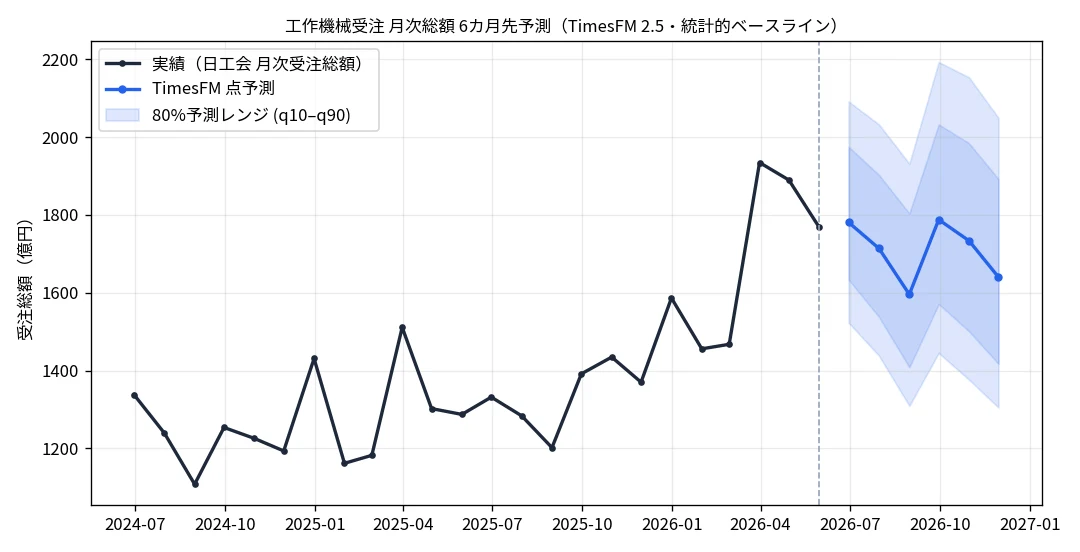

先行指標フォーキャスト(TimesFM:工作機械受注の統計的ベースライン)

日置電機の需要は工作機械受注そのものより「DC/EV/電池/パワー半導体」に連動するが、広義の設備投資サイクルの体温計として、日本の工作機械受注(日工会・月次35カ月分)をGoogleの時系列基盤モデルTimesFM 2.5でゼロショット予測した。あくまで統計的ベースラインであり、目標株価や投資助言ではない。

| 予測月 | 点予測(億円) | 80%レンジ(q10〜q90) |

|---|---|---|

| 2026年6月 | 1,781 | 1,523〜2,092 |

| 2026年7月 | 1,714 | 1,438〜2,032 |

| 2026年8月 | 1,596 | 1,309〜1,932 |

| 2026年9月 | 1,788 | 1,445〜2,193 |

| 2026年10月 | 1,734 | 1,376〜2,154 |

| 2026年11月 | 1,640 | 1,305〜2,050 |

※ 入力は日本工作機械工業会の月次受注総額(2023年7月〜2026年5月速報の35カ月)。TimesFM 2.5(200M)によるゼロショット予測。点予測は月次1,600〜1,790億円のレンジで高止まりを示唆するが、これは統計的な外挿であり、決算サプライズ・規制・地政学等の構造変化は織り込めない。

工作機械受注は2026年に入って明確に水準を切り上げており(3月1,934億円、4月1,890億円、5月1,768億円)、設備投資サイクルが拡張局面にあることを示す。TimesFMの点予測はこの高止まりを外挿するが、予測レンジ(10〜90%分位)は先に行くほど拡大し、モデルの自信は低下する。上振れ材料はAI・データセンター投資の継続、中国EV/電池設備、パワー半導体の増産。下振れ材料は米関税による設備投資の様子見、中国景気の失速、大型案件の一巡である。日置電機固有の需要(DC電源・電池計測)は工作機械受注よりAI/EVテーマへの感応度が高い点に留意されたい。

バリュエーション:株価アップサイド/ダウンサイド試算

当日株価11,700円、今期予想EPS562.5円、予想PER20.8倍、PBR3.43倍(BPS約3,414円)、配当利回り2.05%を起点に試算する。日置電機のような高ROE・高自己資本の優良計測株は、DCF理論値が市場価格を下回りやすい(=品質プレミアムが常態化する)点にまず留意が必要だ。

| シナリオ | 手法・前提 | フェアバリュー | 現在株価比 |

|---|---|---|---|

| ベア | PER16倍 × EPS562.5(下期減速・テーマ一巡) | 約9,000円 | ▲23% |

| ベース | PER20倍 × EPS562.5(会社計画達成) | 約11,250円 | ▲4% |

| ブル | PER24倍 × EPS562.5(通期再増額・テーマ加速) | 約13,500円 | +15% |

| PBR基準 | 2.6〜3.8倍 × BPS約3,414円 | 約8,900〜13,000円 | ▲24%〜+11% |

| DCF参考 | WACC8.5%・永久成長2%・FCF正常化 | 概ね9,000〜11,000円 | 市場価格を下回りやすい |

現在株価11,700円は、ベース〜ややブル寄りの水準にある。record年の好業績・過去最高益・増配・自己株買いといった好材料は相応に織り込まれており、明確な割安感はない。上値追いには「通期の再上方修正」という次のカタリストの実現が必要になる。なお、証券会社のコンセンサス目標株価は本記事執筆時点で確認できた確たる出典がないため、記載しない(数値の捏造はしない)。

東証 類似計測・電機株Peer比較

計測・電機の主要Peerと比較すると、日置電機は規模は最小だが、収益性(営業利益率)・財務健全性(自己資本比率)・ROEで上位にある。その裏返しとして、株価バリュエーション(PBR)は最も高い。

| 銘柄 | コード | 売上高 | 営業利益率 | ROE | 自己資本比率 | 予想PER | PBR | 主力・差別化 |

|---|---|---|---|---|---|---|---|---|

| 日置電機 | 6866 | 405→477億 | 16.8→19.9% | 約17% | 85%超 | 20.8倍 | 3.43倍 | 電気計測器。電池/電源/DC計測に強み |

| 横河電機 | 6841 | 6,048億 | 13.6% | 11.6% | 67% | 約20.8倍 | 約2.3倍 | 制御・計測・プラント自動化 |

| 島津製作所 | 7701 | 5,607億 | 13.1% | 11.4% | 77% | 約17.6倍 | 約1.9倍 | 分析計測・医用・産業機器 |

| 堀場製作所 | 6856 | 3,330億 | 15.9% | 11.2% | 67% | 約18.1倍 | 約1.9倍 | 排ガス計測・半導体MFC |

| キーエンス | 6861 | 1兆円級 | 約50% | 高 | 高PER | 高PBR | センサ・画像処理。別格の高採算 |

※ 売上・利益率・ROE・自己資本比率はEDINET最新期の実績(日置電機は前期→今期予想)。PER/PBRは各社直近株価ベースの概算。日置電機の予想PER・PBRは2026年7月15日終値ベース。

横河・島津・堀場が売上3,000〜6,000億円規模のなか、日置電機は405億円とひと桁小さいが、営業利益率と自己資本比率は最上位。この「小粒だが高品質」がPBR3.43倍というプレミアムの源泉であり、同時に割高感の理由でもある。純粋な計測器の質では業界随一だが、株価は既にそれを織り込んでいる。

カタリストカレンダー(向こう6ヶ月)

| 時期 | イベント | 重要度 |

|---|---|---|

| 2026年10月15日(予定) | 第3四半期決算。下期の進捗と通期再上方修正の有無が最大の焦点 | ★★★★★ |

| 継続 | 上期の上振れ(進捗53.7%)を受けた通期予想の再増額観測 | ★★★★ |

| 毎月10日前後 | 工作機械受注(日工会)月次。設備投資サイクルの確認 | ★★★ |

| 継続 | 自己株式取得の進捗・追加(6月に取得枠決定) | ★★★ |

| 継続 | AI・データセンター電源、EV/電池、パワー半導体テーマの進展・新製品(次世代電流プローブ等) | ★★★★ |

| 2027年1月(予定) | 通期本決算・翌期ガイダンス・期末配当(年240円予定) | ★★★ |

財務リスクと為替感応度

日置電機の財務は計測器業界でも屈指の健全性だ。上期末(2026年6月末)で総資産530.97億円、自己資本457.69億円、自己資本比率86.2%、有利子負債倍率ゼロ(実質無借金)。BPSは3,414円、利益剰余金386億円と、ネットキャッシュが潤沢で増資リスクは事実上ない。前期(2025年12月期)の営業キャッシュフローは75.2億円、設備投資は41.7億円(ビジョン2030の能力増強)、フリーCFは27.9億円を確保した。配当性向は約40〜50%で、増配(年240円)と自己株買いを両立できる余力がある。

リスク要因としては、①バリュエーション(PBR3.43倍・PER20.8倍はピークEPS前提で、下振れ時の調整余地)、②下期ガイダンスの保守性の裏にある減速リスク(上期+61%→下期経常+18.9%)、③中国比率27%の地政学・補助金依存、④為替(海外61%で円高反転は減益方向。ただし想定レート・感応度は会社非開示のため方向性のみ)、⑤計測需要のシクリカル性(DC/EV/PV設備投資の一巡)が挙げられる。財務の盤石さがこれらのショックへの耐性を高めている一方、株価は好材料を織り込んでおり、テーマの変調時にはバリュエーションの重さが顕在化しやすい。

まとめ:質は文句なし、しかし”優良”と”割安”は別物

日置電機の2026年12月期上期決算は、売上+23.5%・経常+61.4%・4-6月期は四半期過去最高益という文句なしの内容だった。データセンター電源・EV/電池・パワー半導体・PVという成長テーマの「計測レイヤー」を押さえ、営業利益率20%・自己資本比率86%・実質無借金という財務・収益の質は計測器業界で最上位。3期ぶりの過去最高益へV字回復し、増配と自己株買いも実施する、非の打ちどころの少ない優良企業だ。

しかし投資対象として見ると、株価はその優良さを十分に織り込んでいる。PBR3.43倍はPeer(横河・島津・堀場の約1.9〜2.3倍)を大きく上回り、予想PER20.8倍は過去最高益EPSが前提だ。当日+3.8%・PTS+6.5%という好反応もあり、割安感はない。次の上値は「通期の再上方修正」という10月の3Q決算にかかる。「優良企業であること」と「今の株価が割安であること」は別問題——本銘柄はまさにその典型であり、レーティングは★★★★☆(47/70点)とした。

免責事項・ディスクレーマー

本記事は機械・FA・資本財関連企業に関する調査分析の情報提供を目的としたものであり、特定の銘柄の売買を推奨・勧誘するものではありません。DCF試算・マルチプル比較・レーティングは独自の前提条件に基づく推計であり、実際の企業価値や将来の株価を保証するものではありません。機械・資本財産業は景気循環・設備投資動向・為替・地政学リスク等により業績が大幅に変動する可能性があります。投資判断はご自身の責任において、十分な情報収集と専門家への相談のうえで行ってください。

本記事の情報は記載日時点(2026年7月15日)の公開情報に基づいています。筆者は本記事で言及した銘柄のポジションを保有している可能性があります。

Follow me!