※ 本記事は機械株リサーチシリーズ一覧の一つです。

DMG森精機(6141・東証プライム)は、NC旋盤・マシニングセンタ(MC)を中核とする工作機械の世界最大手格である。2016年以降、独DMG MORI AG(旧ギルデマイスター)をTOBで連結化し、日独一体経営で「ターニング・ミーリング・先進技術・デジタル・サービス」をワンストップ提供する。自動車・航空・金型・半導体・医療・エネルギーなど幅広い金属加工需要に設備を供給する、典型的な設備投資循環(キャペックスサイクル)銘柄だ。【需要ドメイン:工作機械(マシニングセンタ・旋盤・受注先行)。副次=FA自動化/半導体・EV設備】

本記事では決算短信・決算説明資料・EDINETの財務データに加え、機械株として必ず押さえる3点(機械受注・工作機械受注との連動/仕向け地別売上比率/想定為替レートと感応度)を独自に整理し、バリュエーション(株価アップサイド試算)・東証Peer比較・7軸レーティングを付与した。なお本記事は調査分析の情報提供であり、投資判断の最終責任は読者にある。

独自レーティング:★★★☆☆(38/70点)— 受注回復は本物、株価は先取り

世界最大手格の事業基盤、全地域での受注回復、そして高採算のサービス事業という強み(①⑤)がある一方、工作機械本体の利益率2.5%・連結営業利益率3.7%・ROE7.3%と収益の質は機械株として高くない(②)。株価は3カ月で+48%急騰し、予想PER34.5倍・EV/EBITDA約9.8倍とレンジ上限まで買われた(③④)。ファナック・キーエンスのようなFA高純度・高マージン銘柄とは性格が大きく異なる、典型的なシクリカル設備株である。

| 評価軸 | スコア | コメント |

|---|---|---|

| ①成長性 | 7/10 | 受注5,234億円(+5.5%)・受注残2,400億円と過去最高水準。2026年12月期は受注5,800億円へ上方修正、全地域2桁増。半導体・データセンター・防衛向けが牽引 |

| ②収益性 | 4/10 | 連結営業利益率3.7%・工作機械本体は2.5%と薄い。利益はサービス事業(利益率13.6%)が支える構造。ROE7.3% |

| ③バリュエーション | 3/10 | 予想PER約34.5倍(純利益が一過性反動で低めの基準)、EV/EBITDA約9.8倍はレンジ上限。現値はEV/EBITDA試算のブル寄り |

| ④需給ポジション | 6/10 | 3カ月+48%・6カ月+43%の強い上昇トレンド。回復期待を相当織り込み、短期は過熱感。配当利回り2.83%は下支え |

| ⑤競争優位性 | 7/10 | 工作機械世界最大手格、日独一体のフルライン。自社開発の制御・スピンドル・デジタル(DMQP/テックサイクル)とサービス網が参入障壁 |

| ⑥カタリスト | 6/10 | 通期予想の上方修正(5/1)、四半期決算、工作機械受注の月次回復、JIMTOFサイクル、半導体・DC・防衛・EV設備の設備投資 |

| ⑦リスク耐性 | 5/10 | 自己資本比率38.2%・健全性スコア80。ただしネット有利子負債858億円・のれん1,001億円・棚卸資産2,018億円と運転資本が重い。米関税で出荷遅延の前科 |

| 総合 | 38/70 | ★★★☆☆(中立/受注・受注残の回復は本物だが、株価は急騰で先取り・利益率と財務の質に注意) |

※ 本レーティングは公開情報に基づく独自の定量評価であり、投資判断を推奨するものではありません。

会社概要と事業セグメント(2025年12月期)

DMG森精機は1948年創業、社長は森雅彦氏。従業員約1.4万人を擁する工作機械の世界最大手格である。12月決算・会計基準はIFRS(決算短信)。報告セグメントは「マシンツール(機械本体)」と「インダストリアル・サービス(保守・スペアパーツ・スピンドル再生・デジタル)」の2区分で、本体6.7:サービス3.3の構成。利益の大半はサービス事業が稼ぐ点が同社の収益構造の核心だ。

2025年12月期は、米関税交渉に伴う一部の出荷遅延や採算悪化で売上収益5,150億円(前期比−4.8%)・営業利益189億円(−56.6%、利益率3.7%)と減益。一方、純利益は税負担の軽減等の一過性要因もあり240億円(+212.1%)へ増益となった(このため2026年は純利益が反動で減益見通し)。注目すべきは受注5,234億円(+5.5%)・受注残2,400億円と過去最高水準で、年後半にかけ受注が急伸し、業績回復の地ならしが進んだ点である。

| セグメント(2025年12月期) | 売上収益 | 構成比 | 営業利益 | 利益率 | 主な内容 |

|---|---|---|---|---|---|

| マシンツール | 3,433億円 | 66.7% | 86億円 | 2.5% | 旋盤・マシニングセンタ・複合加工機・5軸・付加製造 |

| インダストリアル・サービス | 1,717億円 | 33.3% | 233億円 | 13.6% | 保守・スペアパーツ・スピンドル再生・デジタル(高採算・リカーリング) |

出典:EDINET(セグメント情報・2025年12月期)。本体の利益率2.5%に対し、サービスは13.6%と高採算。全社機能(本社費)△199億円・消去等を調整し連結営業利益189億円。利益の質はサービス比率の拡大が鍵。

| 主な指標 | 数値(2025年12月期/6月19日時点) |

|---|---|

| 売上収益 / 営業利益 / 純利益 | 5,150億円 / 189億円 / 240億円 |

| 受注 / 受注残 / 営業利益率 | 5,234億円(+5.5%)/ 約2,400億円(最高水準)/ 3.7% |

| ROE / 自己資本比率 / 健全性スコア | 7.3% / 38.2% / 80 |

| 株価(6/19終値)/ 時価総額 | 3,714円 / 5,286億円 |

| 予想PER / PBR / 配当利回り | 約34.5倍 / 1.56倍 / 2.83% |

| EPS(実績)/ 予想EPS / 1株配当(予) | 155.6円 / 約107.7円 / 105円 |

| ネット有利子負債 / のれん / 棚卸資産 | 約858億円 / 1,001億円 / 2,018億円 |

出典:EDINET財務データ/決算短信/投資の森(6月19日終値ベース)。予想PERは会社予想純利益150億円・自己株控除後株式数ベース。比較される銘柄=オークマ・牧野フライス・ジェイテクト。

機械株3視点:①受注連動 ②仕向け地 ③想定為替 ★本記事の核心

① 機械受注・工作機械受注との連動(先行指標)

DMG森精機は工作機械そのもののメーカーであり、最も純度の高い設備投資循環銘柄だ。先行指標は日本工作機械工業会(日工会)の月次受注と、自社の地域別受注である。日工会の月次受注は2026年に入り高水準が続き、3月1,935億円・4月1,890億円・5月(速報)1,768億円(前年同月比+37.4%、1〜5月累計+32.2%)と回復が鮮明。外需が牽引役で、これは海外売上比率の高い同社にとって直接的な追い風である。

同社自身の受注も、2025年は年後半に急伸して通期+5.5%・受注残は過去最高水準に到達。2026年12月期は受注計画を5,800億円へ上方修正し、全地域で前年同期比2桁増、防衛・半導体・データセンター関連が好調と説明している。月次の工作機械受注と自社受注がそろって上向く局面にあり、業績の先行きを支える構図だ。

② 仕向け地別売上比率(地政学・関税・為替の起点)

DMG森精機の最大の特徴は、独DMG MORI AGの連結化により欧州(EMEA)比率が約55%と突出して高い点である。これは日本勢の中でも際立った欧州偏重で、欧州の設備投資循環とユーロ相場が業績の最大スイング要因となる。地域別受注動向は、欧州が需要回復を主導(前年比+5%基調)、米州(+15%前後)・インド(+20%前後)が高成長、中国は緩やかな回復、日本・アジア他はやや弱い、という構図だ。

米州比率の上昇は米通商・関税政策のエクスポージャーを高める側面があり、実際に2025年は米関税交渉に絡む出荷遅延が減収要因となった。一方、生産・販売を欧米現地に厚く持つため、単純な「日本からの輸出企業」とは異なり、地産地消による為替の自然ヘッジが一定働く。中国比率は他のFA銘柄ほど高くないが、回復の遅れはアジア需要の重しになりうる。

③ 想定為替レートと感応度

同社は2026年12月期の業績予想前提として1米ドル=150.0円・1ユーロ=175.0円を採用した(2025年実績は米ドル149.7円・ユーロ169.0円)。注目はユーロ前提を169円→175円へ円安方向に見直したことで、これが受注好調と並ぶ通期予想・純利益(105億→150億円)上方修正の主因となった。同社にとって最大の為替変数はドルではなくユーロであり、欧州偏重ゆえにユーロ高(対円の円安)が増益、ユーロ安(円高)が減益方向に効く。

| 項目 | 2025年12月期(実績) | 2026年12月期(前提) | 含意 |

|---|---|---|---|

| 想定USD/JPY | 149.7円 | 150.0円 | ほぼ横ばい前提 |

| 想定EUR/JPY | 169.0円 | 175.0円 | 円安方向に見直し=上方修正の主因。欧州55%ゆえユーロ感応度が最大 |

出典:決算短信・決算説明資料(2025年12月期/2026年12月期1Q)。同社は1円あたりの定量感応度を簡易には開示していないため数値は明記しない(捏造禁止)。欧州偏重ゆえユーロ相場が支配的で、現地生産による自然ヘッジが一定働く点が純輸出型FA銘柄との違い。

業績推移(決算期ラベルは決算期末ベースで検算済み)

DMG森精機の業績は、2020年のコロナ底から2023年12月期にかけて回復・拡大した後、2024〜2025年12月期は採算悪化・納期遅れで営業利益が落ち込む「踊り場」にある。下表は決算期末(12月末)ベースで、年度ラベルのズレ(off-by-one)がないことを確認している(EDINETのfiscalYear 2025=2025年12月期。3月決算各社と1年ずれる点に注意)。

| 決算期 | 売上収益 | 営業利益 | 利益率 | 純利益 |

|---|---|---|---|---|

| 2022年12月期 | 4,748億円 | 412億円 | 8.7% | 254億円 |

| 2023年12月期 | 5,395億円 | 554億円 | 10.3% | 339億円 |

| 2024年12月期 | 5,409億円 | 437億円 | 8.1% | 77億円 |

| 2025年12月期 | 5,150億円 | 189億円 | 3.7% | 240億円 |

| 2026年12月期(会社予想) | 5,650億円 | 280億円 | 5.0% | 150億円 |

出典:EDINET財務データ/決算短信。会計基準の差異(有報の一部はUS-GAAP、短信はIFRS)で営業利益の見え方が異なる場合があるが、本表は決算短信ベースで整理。2025年は営業利益が大きく落ち込む一方で純利益は一過性要因で増加、その反動で2026年予想は営業利益+47.6%・純利益−37.6%(150億円へ上方修正後)という「ねじれ」がある点に注意。fiscalYear N=N年12月期で検算済み。

需給環境:設備投資サイクルの底打ち回復

DMG森精機の追い風は工作機械の設備投資サイクルが底打ち・回復局面に入ったことだ。日工会月次受注は外需主導で前年比+30%超の高い伸びが続き、半導体・データセンター・防衛・EV/電池・航空といった構造需要が金属加工設備の投資を押し上げている。同社の受注残は過去最高水準にあり、2026年は受注5,800億円計画と回復シナリオが描かれている。

一方で、リスクも明確だ。第一に採算=機械本体の利益率は2.5%と薄く、増収が即増益に直結しにくい。利益はサービス事業(13.6%)が支える構造で、本体の価格・ミックス改善が伴わなければ営業利益率の本格回復は鈍い。第二に米関税=2025年に出荷遅延を招いた通商環境は依然不透明。第三に中国=回復が緩慢で、欧州・米州・インドの強さを相殺しうる。設備投資循環はピーク/ボトムの振れが大きく、回復の持続性が業績と株価の分水嶺となる。

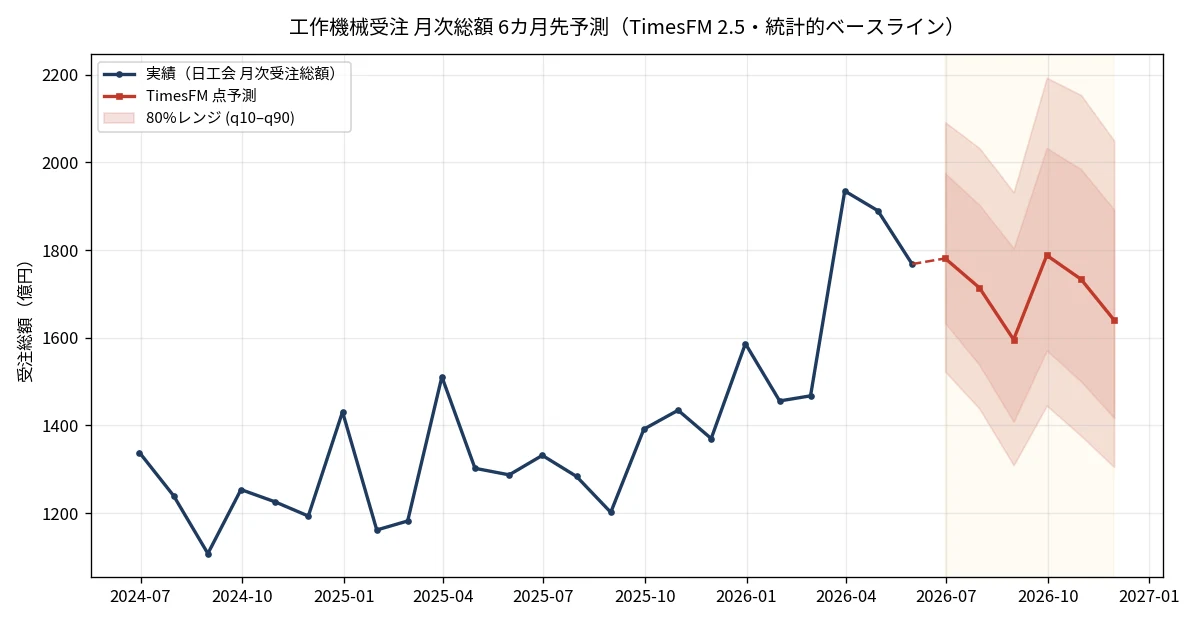

先行指標フォーキャスト(TimesFM 2.5・統計的ベースライン)

同社の最終需要を映す工作機械受注(日工会・月次総額)を、Google Researchの時系列基盤モデルTimesFM 2.5でゼロショット予測した(ローカル蓄積データ起点、直近の確報+2026年5月速報1,768億円までを入力)。これは目標株価でも投資助言でもなく、過去パターンの統計的外挿である。DMG森精機は純度の高い工作機械メーカーであり、本指標は同社の受注環境の「背景」として特に参照価値が高い。

| 月 | 点予測 | 10%分位 | 90%分位 |

|---|---|---|---|

| 2026年6月 | 1,781億円 | 1,523億円 | 2,092億円 |

| 2026年7月 | 1,714億円 | 1,438億円 | 2,032億円 |

| 2026年8月 | 1,596億円 | 1,309億円 | 1,932億円 |

| 2026年9月 | 1,788億円 | 1,445億円 | 2,193億円 |

| 2026年10月 | 1,734億円 | 1,376億円 | 2,154億円 |

| 2026年11月 | 1,640億円 | 1,305億円 | 2,050億円 |

解釈(両論併記):モデルは直近の高水準(月1,600〜1,900億円レンジ)を概ね横ばい〜緩やかな高止まりで外挿し、工作機械の設備投資需要が当面腰折れしないベースラインを示す。これはDMG森精機の受注回復シナリオと整合的だ。上振れ材料=AI・データセンター・半導体・中国EV/電池設備の投資継続、ユーロ高(円安)。下振れ材料=米関税の波及、中国景気の失速、回復一巡後の反動。予測レンジは先に行くほど拡大(q10–q90幅が拡張)しており、モデルの自信低下を意味するため点予測の断定は避けるべきだ。ゼロショット予測は決算サプライズ・規制・地政学などの構造変化を織り込めない。

バリュエーション:株価アップサイド/ダウンサイド試算

6月19日終値3,714円を起点に、複数手法でフェアバリューを試算した。結論を先に言えば、DMG森精機は「受注回復は本物」だが、3カ月で+48%急騰した結果、すでに割安ではない。利益の質(薄い本体マージン)と純利益の一過性を踏まえると、現値は回復をかなり織り込んだ水準にある。

① DCF(FCFベース・統計的試算)

同社のフリーキャッシュフローは、運転資本(棚卸資産2,018億円)の変動と設備投資で振れが大きい。2025年12月期は営業CF約260億円に対し設備投資約295億円でFCFはほぼ均衡〜小幅マイナス。ミッドサイクルのFCFを年100〜200億円と仮置きし、WACC8.5%・永久成長2%でDCFすると理論株価は概ね2,000〜3,200円(感応度大)と試算され、市場価格3,714円を下回る。これはFCFベースDCFが運転資本の重い設備株を保守的に評価する面もあるため、「下限の目安」として読むのが妥当だ。

② マルチプル法(EV/EBITDA基準・2026年12月期予想EBITDA約630億円)

純利益が一過性要因で低めの基準にあるためPERは割高に出やすい。よりブレの小さいEV/EBITDAで試算する(ネット有利子負債858億円・自己株控除後株式数で換算)。

| シナリオ | 前提EV/EBITDA | フェアバリュー | 現値(3,714円)比 |

|---|---|---|---|

| ベア(回復一巡・採算停滞) | 6.5倍 | 約2,320円 | −38% |

| ベース(緩やかな回復継続) | 8.0倍 | 約3,000円 | −19% |

| ブル(受注急伸・マージン改善) | 10.0倍 | 約3,910円 | +5% |

現値はEV/EBITDA約9.8倍とブル(10倍)寄りに位置し、ベース(8倍)に対しては約2割の上振れ。受注回復が利益率改善まで波及すればブル(+5%程度)の上値はあるが、回復一巡や採算停滞ならベア(−38%)方向への調整リスクが非対称に大きい。PBR1.56倍はROE7%対比で中立、配当利回り2.83%が下支え要因だ。コンセンサス目標株価は確度の高い単一値を確認できなかったためN/Aとし、捏造はしない。

東証 類似機械株比較(工作機械Peer)

国内上場の工作機械Peer(オークマ・牧野フライス・ジェイテクト)と比べると、DMG森精機は世界最大手格・欧州偏重・サービス比率の高さが際立つ一方、自己資本比率が38%と低く、PERはレンジ上限に位置する。オークマは自社制御を持つ高財務体質、牧野フライスは低PERで再評価余地、ジェイテクトは利益反動でPERが高い、と各社の性格が分かれる。

| 銘柄 | コード | 株価 | 時価総額 | 予想PER | 自己資本比率 | 主力・差別化 |

|---|---|---|---|---|---|---|

| DMG森精機 | 6141 | 3,714円 | 5,286億円 | 約34.5倍 | 38.2% | 工作機械世界最大手格。日独一体・サービス比率高・欧州55% |

| オークマ | 6103 | 4,560円 | 3,078億円 | 約24.5倍 | 72.0% | NC工作機械総合。自社制御(OSP)・要塞級BS |

| 牧野フライス製作所 | 6135 | 14,560円 | 3,624億円 | 約17.3倍 | 61.7% | マシニングセンタ・放電加工に強み。金型・航空 |

| ジェイテクト | 6473 | 2,058円 | 6,555億円 | 約54.8倍 | 50.1% | ステアリング・軸受+工作機械。利益反動でPER高位 |

| ファナック | 6954 | ― | ― | 約25.8倍 | 約90% | CNC世界首位(工作機械の頭脳)+ロボット |

出典:投資の森/EDINET(6月19日終値ベースの直近スナップショット、株価変動により変化)。ファナックはCNCサプライヤーで工作機械各社の頭脳を担う川上。DMG森精機のPER高位は純利益が一過性反動で低めの基準にあることが一因で、EV/EBITDA(約9.8倍)でみると割高感はやや緩和される。

カタリストカレンダー(向こう6ヶ月)

| 時期 | カタリスト | 注目度 |

|---|---|---|

| 毎月10日前後 | 工作機械受注 月次統計(日工会)。外需主導の回復が続くか=最重要の先行指標 | ★★★★★ |

| 2026年8月上旬 | 2026年12月期 第2四半期決算(受注・採算・関税影響、上方修正の進捗確認) | ★★★★☆ |

| 継続 | 半導体・データセンター・防衛向け設備投資の受注計上(全地域2桁増の持続) | ★★★★☆ |

| 継続 | ユーロ/円相場(想定175円との乖離)。欧州55%ゆえ最大の為替カタリスト | ★★★☆☆ |

| 継続 | 米関税・通商交渉の進展(出荷遅延の解消/価格転嫁) | ★★★☆☆ |

| 継続 | 中国の工作機械需要回復、サービス事業比率の拡大(利益率改善) | ★★★☆☆ |

財務リスク(為替感応度を含む)

DMG森精機の財務は自己資本比率38.2%・健全性スコア80と工作機械大手として中程度だが、設備株ゆえに運転資本が重い構造だ。主なリスクは以下の通り。

- バリュエーション・需給リスク:株価は3カ月で+48%・6カ月で+43%と急騰し、予想PER34.5倍・EV/EBITDA約9.8倍とレンジ上限。回復期待の剥落時は調整幅が大きい。

- 利益の質:機械本体の営業利益率は2.5%と薄く、連結利益はサービス(13.6%)依存。増収が増益に直結しにくく、本体マージン改善が伴わなければ営業利益率の本格回復は鈍い。

- 純利益の「ねじれ」:2025年純利益は一過性要因で+212%、その反動で2026年は−37.6%(150億円へ上方修正後)見通し。PER高止まりの一因。

- 財務:ネット有利子負債約858億円・のれん1,001億円(DMG連結に伴う)・棚卸資産2,018億円と、運転資本と無形資産が重い。減損リスクや在庫評価には注意。

- 米関税:2025年に出荷遅延を招いた通商環境は不透明。米州比率の上昇は機会である半面、関税エクスポージャーでもある。

- 為替(ユーロ):欧州55%ゆえユーロ相場が支配的。想定175円より円高(ユーロ安)が進むと会社計画を下押し、逆に円安は上振れ要因。

まとめ:受注回復は本物、しかし「回復」と「割安」は別問題

DMG森精機は、工作機械の世界最大手格として日独一体の事業基盤と高採算のサービス網を持ち、2025年に受注・受注残が過去最高水準へ回復、2026年12月期は受注5,800億円計画・通期予想と純利益の上方修正(対ユーロ円安・全地域2桁増)と、事業モメンタムは明確に上向きである。純度の高い設備投資循環銘柄として、工作機械受注の回復局面を最も素直に享受しうる存在だ。

しかし株価は3カ月で+48%急騰し、予想PER約34.5倍・EV/EBITDA約9.8倍はレンジ上限。FCFが細くDCF理論値は現値を下回り、EV/EBITDA法でもベース(8倍)で−19%、上値はブルでも+5%程度に留まる一方、回復一巡や採算停滞時のダウンサイドは−38%方向と非対称だ。機械本体の利益率2.5%・純利益の一過性という利益の質の課題も残る。「受注回復が本物であること」と「今の株価が割安であること」は別問題であり、本記事の総合評価★★★☆☆(38/70点)は「業績回復は有望、株価は先取り・利益の質に注意」という二面性を反映している。投資判断はご自身の責任で、工作機械受注の月次動向・四半期決算・ユーロ相場を確認のうえ行っていただきたい。

▶ 関連レポート:ファナック(6954)/安川電機(6506)/キーエンス(6861)/コマツ(6301)/機械株ポータル(一覧)

免責事項・ディスクレーマー

本記事は機械・FA・資本財関連企業に関する調査分析の情報提供を目的としたものであり、特定の銘柄の売買を推奨・勧誘するものではありません。DCF試算・マルチプル比較・レーティングは独自の前提条件に基づく推計であり、実際の企業価値や将来の株価を保証するものではありません。機械・資本財産業は景気循環・設備投資動向・為替・地政学リスク等により業績が大幅に変動する可能性があります。投資判断はご自身の責任において、十分な情報収集と専門家への相談のうえで行ってください。

本記事の情報は記載日時点の公開情報に基づいています。筆者は本記事で言及した銘柄のポジションを保有している可能性があります。

Follow me!