※ 本記事は機械株リサーチシリーズ一覧の一つです。

ファナック(6954・東証プライム)は、工作機械を動かすCNC(数値制御装置)とサーボで世界トップシェアを握り、産業用ロボット・ロボマシン(小型加工機)まで「one FANUC」で展開するFA(ファクトリーオートメーション)の中核企業である。【需要ドメイン:FA自動化/産業用ロボット(中国EV・ヒューマノイド)/工作機械】

「機械株は受注と為替で決まる」——そう言われても、どの指標を追えばいいのか迷っていませんか。決算の数字だけ眺めても、来期の追い風と逆風は見えてきません。本記事では、決算短信・有価証券報告書・EDINETの財務データに加え、機械株として必ず押さえるべき3点(機械受注・工作機械受注との連動/仕向け地別売上比率/想定為替レートと感応度)を独自に整理し、バリュエーション(株価アップサイド試算)・Peer比較・7軸レーティングを付与した。読み終える頃には、「ファナックの何を見るべきか」が明確になっているはずだ。なお本記事は調査分析の情報提供であり、投資判断の最終責任は読者にある。

独自レーティング:★★★★☆(49/70点)— 有望、ただし株価は割高圏

事業の質は最上級だが、株価が4年ぶり高値圏まで上昇し、ロボットの中期成長をかなり織り込んだ水準にある。「良い会社」と「割安な株」は別問題、というのが結論だ。

| 評価軸 | スコア | コメント |

|---|---|---|

| ①成長性 | 7/10 | ロボット+14.9%、27/3期も二桁増益見通し。EV・ヒューマノイドが中期TAMを押し上げ |

| ②収益性 | 7/10 | 営業利益率21.4%、粗利率38%。ただしROEは現金過多で9%台にとどまる |

| ③バリュエーション | 4/10 | 予想PER約37倍・PBR3.7倍。DCFでは説明しづらい割高圏 |

| ④需給ポジション | 7/10 | 外国人保有比率が高く、自社株買いが下支え。4年ぶり高値圏で順張りの流れ |

| ⑤競争優位性 | 9/10 | CNC世界シェア5割超の圧倒的モート。サーボ・ロボットまで自社一貫 |

| ⑥カタリスト | 7/10 | Q1決算、産業用ロボット受注の4年ぶり1兆円回復、ヒューマノイド思惑、自社株買い |

| ⑦リスク耐性 | 8/10 | 自己資本比率90%・実質無借金。一方で中国26%+関税+シクリカルの感応度は高い |

| 総合 | 49/70 | ★★★★☆(有望/好悪材料は拮抗、バリュエーションが上値を抑制) |

※ 本レーティングは公開情報に基づく独自の定量評価であり、投資判断を推奨するものではありません。

会社概要と事業セグメント(2026年3月期)

ファナックは1956年に日本初のNC(数値制御)とサーボ機構を開発した源流を持ち、現在は山梨県忍野村を本拠にFA・ロボット・ロボマシン・サービスの4事業を展開する。2026年3月期(2025年度)の連結売上高は8,578億円(前期比+7.6%)と過去最高を更新、営業利益1,838億円(+15.7%)、純利益1,665億円(+12.9%)と増収増益を達成した。営業利益率は前期19.9%から21.4%へ改善している。

| セグメント | 売上高 | 構成比 | 前期比 | 内容・トレンド |

|---|---|---|---|---|

| ロボット | 3,786億円 | 44.1% | +14.9% | 中国EV関連が躍進、米州も関税懸念を超えて増収 |

| FA(CNC・サーボ) | 2,085億円 | 24.3% | +7.0% | 国内工作機械の外需・インド・中国が牽引、欧州は低調 |

| サービス | 1,411億円 | 16.5% | +4.4% | 保守・部品。設置台数の積み上げで安定成長 |

| ロボマシン | 1,296億円 | 15.1% | -5.8% | ロボドリル・ロボショットの一部地域で需要減 |

機械株として意識すべき3つの視点

半導体株と違い、機械株は「受注先行指標 × 仕向け地 × 為替」で業績の振れが決まる。ファナックを評価するなら、この3点を必ずセットで見る。

① 機械受注・工作機械受注との連動(先行指標)

ファナックのFA部門とロボマシン部門の売上は、最終的に工作機械メーカーの受注に連動する。CNCは工作機械の「頭脳」であり、工作機械が売れて初めてファナックのFAが売れるからだ。したがって機械株では、自社の決算より先に動く以下の統計を追うのが定石となる。

- 工作機械受注(日本工作機械工業会・毎月発表):2026年5月は前年同月比+37.4%(1,768億円)で11カ月連続のプラス。うち外需+37.7%、内需+36.4%と、国内外でAI関連投資が受注を押し上げている。FA部門にとって明確な追い風。

- 機械受注統計(内閣府・船舶電力除く民需):設備投資全体の先行指標。直近は持ち直しの動きが続くものの、大型案件の剥落で月次の振れが大きい点に注意。

- 産業用ロボット受注見通し:2026年は前年比+3.2%の1兆300億円と、4年ぶりに1兆円を回復する見通し。中国の設備投資復調とAI・半導体向けロボット需要が牽引役。

つまり、工作機械受注が11カ月連続で増えている局面はファナックの「順風」に当たる。逆に、この月次がマイナスに転じたら、ファナックの決算が崩れる数カ月前のサインになり得る。

② 仕向け地別売上比率(地政学・関税・為替の起点)

ファナックは海外売上比率が約87%と極めて高い。地域別(顧客所在地ベース、2026年3月期)の内訳は以下の通りで、特に米州27%・中国約26%の2大市場に業績が大きく左右される。

| 地域 | 売上高 | 構成比 | 論点 |

|---|---|---|---|

| アジア(うち中国 約26.5%) | 3,526億円 | 41.1% | 中国EV向けロボットが成長エンジン/同時に最大の地政学リスク |

| 米州 | 2,322億円 | 27.1% | 米関税の影響を受けつつも増収。ドル感応度の主役 |

| 欧州 | 1,524億円 | 17.8% | 工作機械需要が低調。ユーロ感応度の起点 |

| 日本 | 1,108億円 | 12.9% | 外需向け工作機械メーカーが牽引 |

| その他 | 99億円 | 1.2% | — |

中国+アジアで4割を占めるため、中国の景気・補助金政策・米中規制が業績の最大スイング要因になる。米州27%は売上面の追い風であると同時に、米関税政策の変化に直接さらされる。

③ 想定為替レートと感応度(円安メリットの定量化)

海外売上87%の輸出企業であるファナックにとって、為替は業績の前提条件そのものだ。会社は2027年3月期(今期)の業績予想を平均1ドル=150円、1ユーロ=170円の前提で置いている。

為替感応度の目安:1円の円安につき、対ドルで年間約8億円、対ユーロで約6億円の営業利益押し上げ要因とされる(過去開示ベースの概算)。つまり想定(150円/ドル)より円安に振れれば増益、想定より円高(例:130円台)に戻れば、会社計画の達成には相応の逆風となる。

機械株を見るとき、好決算でも「想定為替が円安すぎないか(=円高反転で剥落しないか)」を確認するのは必須のチェックだ。ファナックの場合、足元の円安水準は追い風だが、その分だけ円高リスクへの感応度も高い。

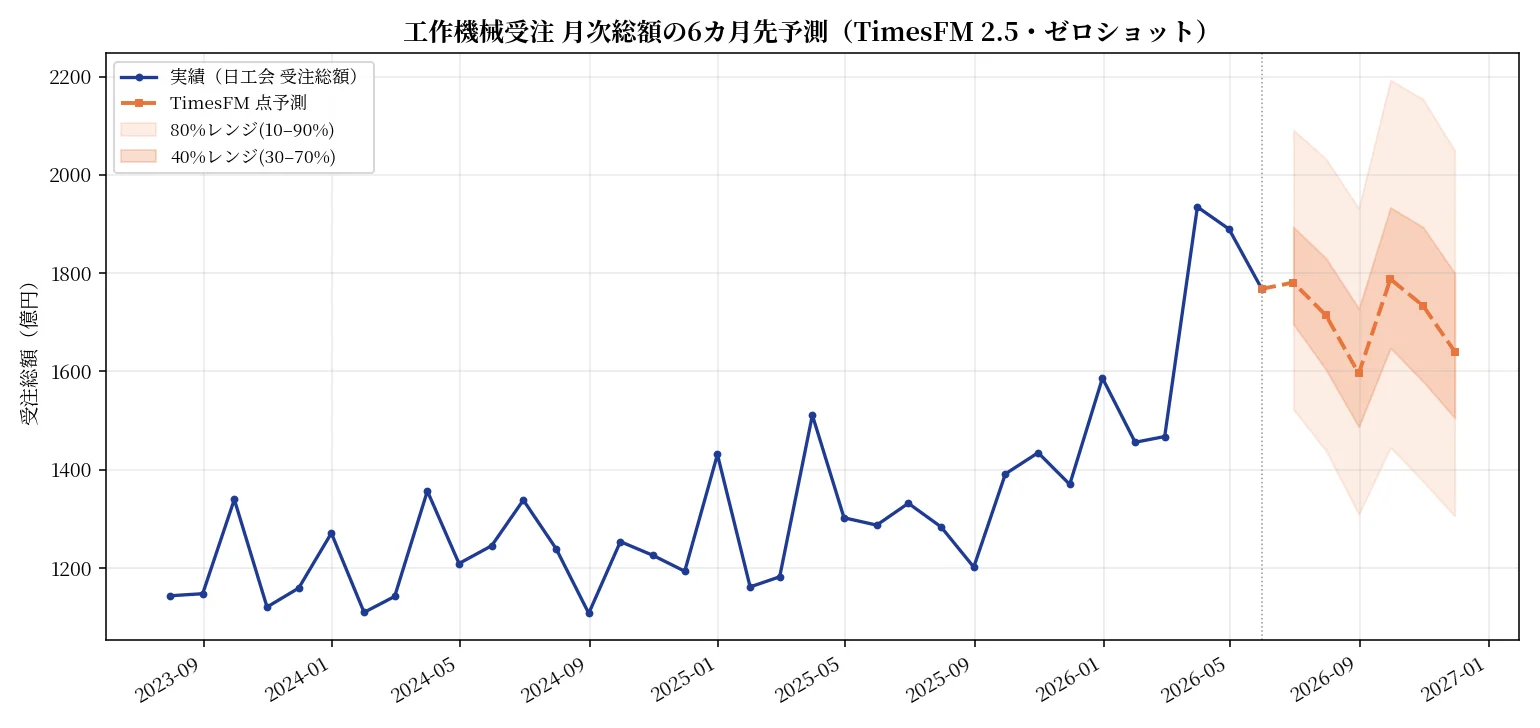

【追記・2026年6月17日】TimesFM 2.5による工作機械受注の月次予測(先行指標フォーキャスト)

本セクションは公開後の追記である。前述のとおりファナックのFA・ロボマシン部門売上は工作機械受注に約1〜2四半期先行される。そこで、Google Research の時系列基盤モデルTimesFM 2.5(約1,000億点の実時系列で学習、ゼロショット=追加学習なしで予測、ローカル実行)に、日本工作機械工業会の月次受注総額35カ月分(2023年7月〜2026年5月)の確報・速報値を入力し、向こう6カ月(2026年6〜11月)の受注水準を機械的に予測した。属人的な相場観ではなく、過去パターンの外挿による統計的ベースラインとして読んでほしい。

モデルの読み筋は明快だ。直近の受注水準(5月1,768億円)から大きく崩れず、月1,600〜1,790億円のレンジで高止まりするという外挿になった。3月の過去最高(1,935億円)からはやや反落しつつも、夏場の季節的な谷を挟みながら高水準を維持する形である。

| 月(2026年) | 点予測 | 80%レンジ(10〜90%分位) |

|---|---|---|

| 6月 | 約1,781億円 | 1,523〜2,092億円 |

| 7月 | 約1,714億円 | 1,438〜2,032億円 |

| 8月 | 約1,596億円 | 1,309〜1,932億円 |

| 9月 | 約1,788億円 | 1,445〜2,193億円 |

| 10月 | 約1,734億円 | 1,376〜2,154億円 |

| 11月 | 約1,640億円 | 1,305〜2,050億円 |

注目すべきは、この機械的予測(6カ月平均で月約1,709億円)が、業界自身の2026年通年見通し1兆7,000億円とは食い違う点だ。通年1.7兆円は残り月平均を約1,210億円まで落とす想定だが、TimesFMは直近の強い受注モメンタムをそのまま延長し、はるかに高い水準を描く。読み方は両論併記が要る——強気材料はAI・半導体投資と中国EV関連の設備投資が予測どおり高水準を維持するシナリオ(ファナックFA部門の追い風が2027年3月期Q1〜Q2も続く)。弱気材料は、ゼロショット予測が織り込めない構造変化——米関税の再強化、中国の失速、大型案件の一巡——が起きれば、実績は下側レンジ(1,300億円台)へ振れ得ることだ。

実務上の含意は変わらない。月次受注が前年比プラスを保つ間はファナックFA部門の追い風が続くとみてよいが、予測レンジは先に行くほど拡大しており(=モデルの自信が低下)、点予測の断定は禁物だ。最大の試金石は2026年7月下旬の第1四半期決算と、毎月の日工会受注である。

※ 本予測はTimesFM 2.5(Apache-2.0)によるゼロショット時系列予測であり、決算サプライズ・規制・地政学等の新規イベントは織り込めません。点予測・分位レンジは将来の受注額や株価を保証するものではなく、投資助言ではありません。入力データ出典: 日本工作機械工業会「工作機械受注統計(確報・速報)」。

業績推移(連結・日本基準、3月期)

| 決算期 | 売上高 | 営業利益 | 営業利益率 | 純利益 |

|---|---|---|---|---|

| 2022/3 | 7,330億円 | 1,832億円 | 25.0% | 1,553億円 |

| 2023/3 | 8,520億円 | 1,914億円 | 22.5% | 1,706億円 |

| 2024/3 | 7,953億円 | 1,419億円 | 17.8% | 1,332億円 |

| 2025/3 | 7,971億円 | 1,588億円 | 19.9% | 1,476億円 |

| 2026/3(実績) | 8,578億円 | 1,838億円 | 21.4% | 1,665億円 |

| 2027/3(会社予想) | 9,096億円 | 2,122億円 | 23.3% | 1,849億円 |

2023年3月期(売上8,520億円)をピークに、2024年3月期は中国減速で売上7,953億円・営業利益率17.8%まで沈んだ。そこから2025年3月期・2026年3月期と回復し、2026年3月期にロボット主導で売上高が過去最高を更新した。会社は今期もロボットの堅調持続を見込み、二桁営業増益(+15.5%)を計画する。シクリカル業種らしく、利益率が数年で17%台〜25%へ大きく振れる点は機械株の宿命として押さえておきたい。

需給環境:ロボットの構造的追い風

ロボット部門が全社の44%を占める今、ファナックの株価ドライバーは産業用ロボット市況に移っている。2026年の産業用ロボット受注は4年ぶりに1兆円を回復する見通しで、その牽引役は2つだ。第一に中国EV関連——車載・電池工場の自動化投資が中国の設備投資復調とともに拡大している。第二にAI・半導体投資——データセンターや半導体工場の建設がロボット・工作機械需要を押し上げている。中長期ではヒューマノイドロボットがテーマ化しており、サーボ・減速機・制御技術を持つファナックは部品・周辺技術の供給者として思惑が乗りやすい。一方、自動車(EV以外)向けや欧州工作機械は依然もたついており、回復は地域・用途でまだら模様である点は割り引く必要がある。

バリュエーション:株価アップサイド/ダウンサイド試算

2026年6月15日終値は7,329円、時価総額は約7.2兆円。会社予想EPS約198円に対して予想PERは約37倍、PBRは約3.7倍、配当利回りは約1.5%(配当性向60%方針)。これは過去のバリュエーションレンジの上限近辺であり、株価は4年ぶり高値圏にある。

| シナリオ/手法 | 前提 | フェアバリュー | 現在株価比 |

|---|---|---|---|

| マルチプル・ベア | 予想PER 28倍 | 約5,550円 | -24% |

| マルチプル・ベース | 予想PER 34倍 | 約6,740円 | -8% |

| マルチプル・ブル | 予想PER 42倍 | 約8,320円 | +14% |

| DCF・ベース | WACC9%・成長6%→永久2% | 約4,000〜4,500円 | -40%前後 |

注目すべきは、DCFで現在株価を正当化するのが難しい点だ。保守的なFCF前提では理論値が現値を大きく下回る。これはファナックが昔から高い品質プレミアムで取引されてきた銘柄であることの裏返しであり、現在の株価はロボット・ヒューマノイドの中期成長を相当程度織り込んでいると解釈できる。マルチプル法でも、現値(約37倍)はベースとブルの中間に位置し、「業績が会社計画通り、もしくは上振れする」ことが前提の価格になっている。

東証 類似機械株との比較

| 銘柄 | コード | 予想PER | 営業利益率 | 主力・差別化 |

|---|---|---|---|---|

| ファナック | 6954 | 約37倍 | 21.4% | CNC世界首位+ロボット。← 調査対象 |

| キーエンス | 6861 | 約39倍 | 約50% | センサ・測定器。驚異的な利益率とファブレス型 |

| 安川電機 | 6506 | 約37倍 | 約10% | サーボ・インバータ・ロボットの総合FA |

| SMC | 6273 | 約25倍 | 約28% | 空気圧機器で世界首位。相対的に割安 |

| ハーモニック・ドライブ | 6324 | 約127倍 | 数%台 | 精密減速機。ヒューマノイド思惑で高PER(利益小) |

FA機械株の中でファナックの予想PER約37倍は、安川電機・キーエンスと同水準、SMCより割高、ハーモニックほど過熱はしていない、という位置づけ。利益率ではキーエンス・SMCに劣るが、CNCの圧倒的シェアという質の高さが評価される構図だ。(各指標は2026年6月時点の概算であり、各社の最新開示で要確認)

カタリストカレンダー(向こう6カ月)

| 時期 | イベント | インパクト |

|---|---|---|

| 毎月(日工会) | 工作機械受注 月次速報 — FA部門の先行指標 | ★★★★☆ |

| 2026年7月下旬(例年) | 2027年3月期 第1四半期決算 — ロボット受注・中国EV・関税影響 | ★★★★★ |

| 継続 | 自社株買い(2026年4月の決算時に新枠を発表)による需給下支え | ★★★☆☆ |

| 継続 | ヒューマノイド/AI設備投資テーマの進展、NVIDIA関連の資本財需要 | ★★★★☆ |

| 随時 | 米関税政策・米中半導体規制の動向(中国26%エクスポージャー) | ★★★★☆ |

財務リスク分析

財務は機械株の中でも屈指の堅牢さだ。自己資本比率は約90%、実質無借金、現金及び現金同等物は6,150億円に積み上がっている。営業キャッシュフローは2,509億円と潤沢で、配当性向60%の方針に加え自社株買いも機動的に実施する株主還元姿勢を持つ。一方でリスク要因は明確で、(1) シクリカル性——FA・ロボマシンは設備投資循環に連動し、2025年3月期のように利益率が一気に2ポイント以上沈む年もある、(2) 中国26%+米関税の地政学エクスポージャー、(3) 円高反転リスク——150円/ドル前提のため、円高に振れれば増益の前提が崩れる、(4) バリュエーションの高さ——好材料はかなり織り込み済みで、サプライズの乏しい決算では失望売りになりやすい。

まとめ

ファナックは、CNC世界首位という揺るがないモートを持ち、ロボットの構造的成長(中国EV・AI投資・ヒューマノイド)を取り込んで2026年3月期に過去最高売上を更新した、文句なしの優良機械株である。機械株として見るべき3点——工作機械受注(11カ月連続増の追い風)、仕向け地(海外87%・中国26%)、想定為替(150円/ドル前提・円安メリット)——はいずれも足元では順風だ。ただし株価は4年ぶり高値圏でPER約37倍、DCFでは正当化しづらい割高圏にあり、強気材料の多くは織り込み済みと言える。「優良企業であること」と「今の株価が割安であること」は別問題——本記事のレーティング★★★★☆(49/70)は、この二面性を反映したものだ。今後はQ1決算と工作機械受注の月次が、織り込み済みの期待を裏付けるか剥がすかの試金石になる。

免責事項・ディスクレーマー

本記事は機械・FA関連企業に関する調査分析の情報提供を目的としたものであり、特定の銘柄の売買を推奨・勧誘するものではありません。DCF試算・マルチプル比較・レーティングは独自の前提条件に基づく推計であり、実際の企業価値や将来の株価を保証するものではありません。機械・資本財産業は景気循環・設備投資動向・為替・地政学リスク等により業績が大幅に変動する可能性があります。投資判断はご自身の責任において、十分な情報収集と専門家への相談のうえで行ってください。

本記事の情報は記載日(2026年6月16日)時点の公開情報に基づいています(2026年6月17日にTimesFM 2.5による工作機械受注の月次予測セクションを追記)。筆者は本記事で言及した銘柄のポジションを保有している可能性があります。

Follow me!