※ 本記事は機械株リサーチシリーズ一覧の一つです。

川崎重工業(7012・東証プライム)は、航空宇宙(防衛機・航空エンジン)・エネルギー(ガスタービン・水素)・船舶海洋・鉄道車両・二輪(カワサキモータース)・精密機械/ロボットまでを束ねる、売上約2.3兆円の総合重工メーカーである。潜水艦・哨戒機P-1・輸送機C-2といった防衛装備、世界初の液化水素運搬船、産業用ロボット(Kawasaki Robotics)まで手がける、典型的な資本財・重工コングロマリットだ。【需要ドメイン:産業用ロボット+資本財(重工)。防衛・航空エンジン・水素・鉄道・二輪・FA/ロボットに広く分散】

本記事では決算短信・決算説明資料・EDINETの財務データに加え、機械株として必ず押さえる3点(機械受注・工作機械受注との連動/仕向け地別売上比率/想定為替レートと感応度)を独自に整理し、バリュエーション(株価アップサイド試算)・東証Peer比較・7軸レーティングを付与した。なお本記事は調査分析の情報提供であり、投資判断の最終責任は読者にある。

独自レーティング:★★★☆☆(42/70点)— テーマは本物、株価と財務はバランスに注意

防衛費増額(重工3社の防衛受注残は6.25兆円=前期比+15%)・航空エンジンのアフターマーケット・液化水素の世界先行・ロボット回復という複数の成長テーマ(①⑤⑥)が魅力。一方、事業利益率6.3%・自己資本比率26.4%・税後ROIC9%と重工特有の低マージン・薄い財務(②⑦)で、株価は予想PER24倍・PBR3.04倍まで買われ、純利益はほぼ横ばい見通し(③)。ファナック・安川電機のようなFA専業の高純度な成長・高マージンとは性格が大きく異なる。

| 評価軸 | スコア | コメント |

|---|---|---|

| ①成長性 | 7/10 | 防衛(受注残積み増し)・航空エンジンアフター・液化水素・ロボット回復が複合。ただし2027年3月期の受注高は前期比減少見込み |

| ②収益性 | 5/10 | 事業利益率6.3%・税後ROIC9.0%と重工特有の低マージン。ROE13.7%は高レバレッジ由来の側面 |

| ③バリュエーション | 4/10 | 予想PER約24倍・PBR3.04倍は重工として高位。FCFが細くDCF理論値は現値を下回る。純利益はほぼ横ばい見通し |

| ④需給ポジション | 7/10 | 200日線比+21.6%の強い上昇トレンド、防衛・水素テーマで人気。1→5分割で流動性向上。信用倍率15.7倍の買い長はやや過熱 |

| ⑤競争優位性 | 7/10 | 潜水艦・P-1・C-2で国内準寡占、航空エンジン国際共同開発、液化水素運搬船は世界先行。分散した技術モート |

| ⑥カタリスト | 7/10 | 防衛予算・受注、第1四半期決算(8月)、水素サプライチェーン、ロボット・中国油圧の回復、米関税の価格転嫁進捗 |

| ⑦リスク耐性 | 5/10 | 自己資本比率26.4%・健全性スコア73と重工ゆえ薄め。FCF細く運転資本重い。米関税(PS&E)・為替感応度大 |

| 総合 | 42/70 | ★★★☆☆(中立/防衛・水素テーマと最高益は本物だが、株価は先取り・財務はバランスに注意) |

※ 本レーティングは公開情報に基づく独自の定量評価であり、投資判断を推奨するものではありません。

会社概要と事業セグメント(2026年3月期)

川崎重工業は1896年創業・1920年設立、従業員約4.2万人を擁する総合重工メーカーである。3月決算・会計基準はIFRS。報告セグメントは「航空宇宙システム/車両/エネルギーソリューション&マリン(ES&M)/精密機械・ロボット/パワースポーツ&エンジン(PS&E)」の5区分。機械株として注目すべき産業用ロボット・油圧機器は「精密機械・ロボット」に、鉄道車両は「車両」に、防衛機・航空エンジンは「航空宇宙システム」に属する。

2026年3月期の連結業績は、売上収益2兆3,112億円(前期比+8.5%)、事業利益1,451億円(+1.4%、利益率6.3%)、税引前利益1,455億円、親会社帰属純利益1,081億円(+22.9%)、受注高2兆7,391億円(過去最高)。航空宇宙とES&Mが牽引し、精密機械・ロボットも回復。一方PS&E(二輪)は米関税コストと北米市場の競争激化で減益となった。売上・利益ともに過去最高を更新し、1→5の株式分割と増配を実施した。

| セグメント(2026年3月期) | 受注高 | 売上収益 | 事業利益 | 利益率 | 主な内容 |

|---|---|---|---|---|---|

| パワースポーツ&エンジン | 6,817億円 | 6,828億円 | 227億円 | 3.3% | 二輪車・四輪バギー・PWC・汎用エンジン(北米中心) |

| 航空宇宙システム | 8,109億円 | 6,136億円 | 624億円 | 10.2% | 防衛機(P-1・C-2)・航空エンジン・Boeing部材 |

| エネルギーソリューション&マリン | 5,529億円 | 4,335億円 | 550億円 | 12.7% | ガスタービン・水素・船舶海洋(潜水艦含む) |

| 精密機械・ロボット | 2,785億円 | 2,591億円 | 143億円 | 5.5% | 油圧機器・産業用ロボット(中国建機・FA向け回復) |

| 車両 | 3,191億円 | 2,362億円 | 86億円 | 3.6% | 鉄道車両(国内・北米・アジア) |

出典:2025年度(2026年3月期)決算説明資料(2026年5月12日)/EDINET。事業利益はセグメント単純合計から「その他」+70億円・全社調整△253億円を加減し連結1,451億円。最高マージンはES&M(12.7%)、次いで航空宇宙(10.2%)。PS&Eは米関税で前期比△251億円の減益。

| 主な指標 | 数値(2026年3月期/6月19日時点) |

|---|---|

| 売上収益 / 事業利益 / 純利益 | 2兆3,112億円 / 1,451億円 / 1,081億円 |

| 事業利益率 / ROE / 自己資本比率 | 6.3% / 13.7% / 26.4% |

| 受注高 / 税後ROIC / 健全性スコア | 2兆7,391億円(最高)/ 9.0% / 73 |

| 株価(6/19終値)/ 時価総額 | 3,191円 / 2兆6,792億円 |

| 予想PER / PBR / 配当利回り | 約24.2倍 / 3.04倍 / 約1.25% |

| EPS(実績)/ 予想EPS / 発行済株式数 | 129.4円 / 131.6円 / 8億3,961万株 |

| 1株配当 / 信用倍率 | 2026/3:171円(分割前、換算34.2円)→ 2027/3予:40円(分割後)/ 15.74倍 |

出典:EDINET財務データ/決算短信/kabutan(6月19日終値ベース)。2026年に1→5の株式分割を実施(EPS・株価・予想配当は分割後ベース)。比較される銘柄=三菱重工・IHI・カヤバ。

機械株3視点:①受注連動 ②仕向け地 ③想定為替 ★本記事の核心

① 機械受注・工作機械受注との連動(先行指標)

川崎重工は純粋なFA・工作機械メーカーではなく、本質的な先行指標は防衛受注残・航空エンジンの生産レート・受注高である。2026年3月期の受注高は2兆7,391億円と過去最高に積み上がり、重工3社合計の防衛受注残は6.25兆円(前期末比+15%)へ拡大した。防衛費増額・装備品の更新需要は数年単位のストック型成長であり、月次の景気指標より受注残が効く。

一方、精密機械・ロボット事業(油圧機器・Kawasaki Robotics)は一般産業・建設機械・半導体などの設備投資に派生する。参考として日本工作機械工業会の月次受注は2026年に入り高水準が続き、3月1,935億円・4月1,890億円・5月(速報)1,768億円と回復基調。これは同事業(特に中国建機向け油圧やFAロボット)にとって追い風だが、川重全体に占める同事業の比率は約11%で、感応度はファナック・安川ほど高くない。

② 仕向け地別売上比率(地政学・関税・為替の起点)

川崎重工の海外売上は北米が最大の市場で、二輪・四輪(PS&E)、鉄道車両(米国都市鉄道)、航空機部材(Boeing)が集中する。このため米国の通商・関税政策のエクスポージャーが大きいのが特徴で、2026年3月期は通商拡張法232条(鉄・アルミ)やIEEPA関税の影響でPS&Eの採算が悪化し、同事業の事業利益は前期比△251億円となった。会社は価格転嫁等で対応する方針だ。一方、防衛(航空宇宙の国内分)は国内、水素・ガスタービン・船舶(ES&M)は国内・アジア中心で、地域・需要が分散している。

北米偏重は米関税のリスクである半面、円安局面では為替メリットが大きい表裏の関係にある(次項)。中国は精密機械(建機向け油圧)のスイング要因だが、全社比率は限定的だ。

③ 想定為替レートと感応度

川崎重工は2027年3月期の業績予想前提として1米ドル=150円を採用(前期の売上加重平均149.08円とほぼ同水準)。注目は為替感応度の大きさで、事業利益に影響する純ドルエクスポージャー(損益影響外貨量)は2026年3月期22.0億ドル → 2027年3月期予想25.9億ドル。これは1円の円安あたり事業利益が約26億円押し上がる規模で、円安メリットが大きい「円安メリット銘柄」である。

| 項目 | 2026年3月期(実績) | 2027年3月期(予想) | 含意 |

|---|---|---|---|

| 売上加重平均レート(USD/JPY) | 149.08円 | 150.00円(前提) | ほぼ横ばい前提。円安進行なら上振れ余地 |

| 損益影響外貨量(億USD) | 22.0 | 25.9 | 1円円安あたり事業利益+約26億円(USD分) |

出典:2025年度決算説明資料。損益影響外貨量=ドル建売上−ドル建仕入のネット額。為替前提150円より円安なら会社計画に上振れ、円高なら下押し。なお2027年3月期の純利益がほぼ横ばい見通しなのは、2026年3月期に計上した期末円安に伴う評価益(為替差益)の反動が主因。

業績推移(決算期ラベルは決算期末ベースで検算済み)

川崎重工の業績は、2024年3月期の谷(航空・一過性費用)から急回復し、2025・2026年3月期と2期連続で過去最高益を更新した。事業利益率は2.5%→6.3%へ改善している。下表は決算期末(3月末)ベースで、年度ラベルのズレ(off-by-one)がないことを確認している(EDINETのfiscalYear 2026=2026年3月期)。

| 決算期 | 売上収益 | 事業利益 | 利益率 | 純利益 |

|---|---|---|---|---|

| 2023年3月期 | 1兆7,256億円 | 824億円 | 4.8% | 530億円 |

| 2024年3月期 | 1兆8,493億円 | 462億円 | 2.5% | 254億円 |

| 2025年3月期 | 2兆1,293億円 | 1,431億円 | 6.7% | 880億円 |

| 2026年3月期 | 2兆3,112億円 | 1,451億円 | 6.3% | 1,081億円 |

| 2027年3月期(会社予想) | 2兆5,600億円 | 1,700億円 | 6.6% | 1,100億円 |

出典:EDINET財務データ/決算短信。事業利益は会社開示の主要利益指標。2027年3月期は売上+10.8%・事業利益+17.2%の一方、純利益は+1.7%(前期の為替差益の反動)。EDINETのfiscalYear N=N年3月期で統一し検算済み。

需給環境:防衛・水素・航空という構造テーマ

川崎重工の追い風は複数の構造テーマが重なる点にある。第一に防衛=防衛費増額と装備品更新で、重工3社の防衛受注残は6.25兆円(+15%)に膨張。川重は潜水艦・哨戒機P-1・輸送機C-2・誘導機能で国内準寡占を握る。第二に航空エンジン=民間航空回復でアフターマーケット(スペアパーツ)が伸長。第三に水素=液化水素運搬船・水素サプライチェーンで世界に先行(長期のオプション価値)。第四にロボット・油圧=中国建機・FAの回復で精密機械事業が増益に転じた。

一方で、PS&E(二輪)は米関税と北米市場の競争激化で逆風、水素は黒字化までの先行投資が重く、受注高は2027年3月期に前期比減少が見込まれる。重工ゆえに事業利益率は6%台にとどまり、運転資本(棚卸資産・前受金)が重くフリーキャッシュフローは細い。テーマ性の強さと、低マージン・薄い財務という現実が同居する。

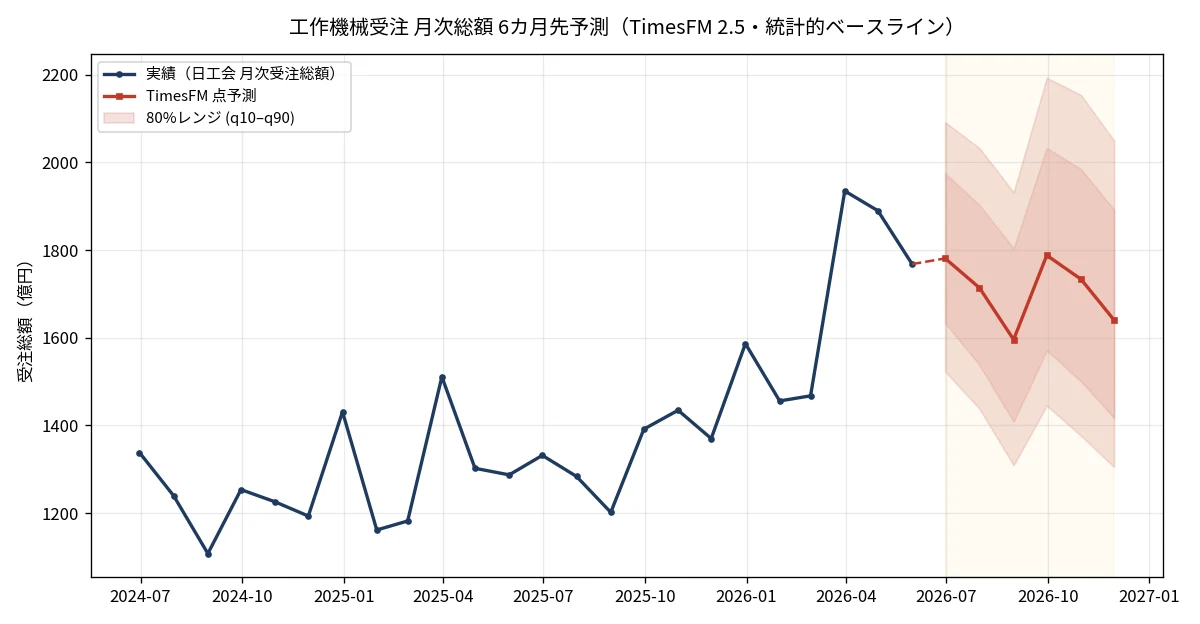

先行指標フォーキャスト(TimesFM 2.5・統計的ベースライン)

精密機械・ロボット事業の派生需要の参考指標として、工作機械受注(日工会・月次総額)をGoogle Researchの時系列基盤モデルTimesFM 2.5でゼロショット予測した(ローカル蓄積データ起点、直近の確報+5月速報を入力)。これは目標株価でも投資助言でもなく、過去パターンの統計的外挿である。川重は重工型で純FA比率が限定的なため、本指標はあくまで設備投資循環の「背景」として参照されたい。

| 月 | 点予測 | 10%分位 | 90%分位 |

|---|---|---|---|

| 2026年6月 | 1,781億円 | 1,523億円 | 2,092億円 |

| 2026年7月 | 1,714億円 | 1,438億円 | 2,032億円 |

| 2026年8月 | 1,596億円 | 1,309億円 | 1,932億円 |

| 2026年9月 | 1,788億円 | 1,445億円 | 2,193億円 |

| 2026年10月 | 1,734億円 | 1,376億円 | 2,154億円 |

| 2026年11月 | 1,640億円 | 1,305億円 | 2,050億円 |

解釈(両論併記):モデルは直近の高水準(月1,600〜1,900億円レンジ)を概ね横ばい〜緩やかな高止まりで外挿し、設備投資の派生需要が当面腰折れしないベースラインを示す。上振れ材料=AI・データセンター・中国建機/EV設備投資の継続、円安。下振れ材料=米関税の波及、中国景気の失速、大型案件の一巡。予測レンジは先に行くほど拡大(q10–q90幅が拡張)しており、モデルの自信低下を意味するため点予測の断定は避けるべきだ。ゼロショット予測は決算サプライズ・規制・地政学などの構造変化を織り込めない。なお川重本体の業績は防衛受注残・航空・水素の方が支配的で、本指標は精密機械・ロボット事業への間接的な参考にとどまる。

バリュエーション:株価アップサイド/ダウンサイド試算

6月19日終値3,191円を起点に、複数手法でフェアバリューを試算した。結論を先に言えば、川崎重工は「最高益・テーマは本物」だが「割安」ではない。株価は1年で大きく上昇し、予想PER24倍・PBR3.04倍は重工としては高位にある。

① DCF(FCFベース・統計的試算)

川重のフリーキャッシュフローは、重工特有の運転資本(棚卸資産・前受金)の変動が大きく不安定だ。2026年3月期は営業CF約1,401億円に対し設備投資約1,433億円でFCFはほぼ均衡〜小幅マイナス。これを起点にWACC8.5%・永久成長2%でDCFすると理論株価は概ね1,800〜2,600円(感応度大)と試算され、市場価格3,191円を下回る。これはFCFベースDCFが、成長投資・運転資本負担の重い重工を構造的に過小評価する面もあるため、「保守的な下限」として読むのが妥当だ。

② マルチプル法(予想EPS131.6円基準)

| シナリオ | 前提PER | フェアバリュー | 現値(3,191円)比 |

|---|---|---|---|

| ベア(重工平均回帰) | 16倍 | 約2,106円 | −34% |

| ベース(やや高め維持) | 20倍 | 約2,632円 | −18% |

| ブル(防衛・水素プレミアム継続) | 26倍 | 約3,422円 | +7% |

現値はすでにベース(PER20倍)を大きく上回り、ブル(26倍)寄りに位置する。防衛・水素・航空の成長が市場期待どおり実現すればブル(+7%程度)の上値余地はあるが、純利益が横ばい見通しで期待が剥落すればベア(−34%)方向への調整リスクが非対称に大きい。三菱重工がPER30倍超まで買われている「防衛プレミアム」が川重にも波及している面があり、その持続性が分水嶺となる。コンセンサス目標株価は出典を確認できた確度の高い単一値がないためN/Aとし、捏造はしない。

東証 類似機械株比較(重工3社・ロボットPeer)

重工3社(川崎重工・三菱重工・IHI)は、防衛・航空という共通テーマを持ちつつ、株価評価は大きく分かれる。三菱重工は防衛最大手として予想PER30倍超のプレミアム、IHIは航空エンジンのアフター益で高ROE・低PER、川重はその中間に位置する。ロボットの純度ではファナック・安川に劣る。

| 銘柄 | コード | 予想PER | 利益率 | ROE | 主力・差別化 |

|---|---|---|---|---|---|

| 川崎重工 | 7012 | 約24.2倍 | 6.3% | 13.7% | 重工総合。防衛・航空・水素・鉄道・二輪・ロボット |

| 三菱重工 | 7011 | 約30倍超 | 7.6% | 10.7% | 防衛最大手+火力・GTF・原子力。防衛プレミアム |

| IHI | 7013 | 約14倍 | 8.8% | 26.3% | 航空エンジン(民間アフター主導)。高ROE・高レバレッジ |

| ファナック | 6954 | 約25.8倍 | 21.4% | 8.5% | CNC世界首位+ロボット。自己資本比率約90% |

| 安川電機 | 6506 | 約18.5倍 | 8.7% | 13.7% | ACサーボ世界首位+ロボット世界4強(2月決算) |

予想PER・利益率・ROEはEDINET/決算短信に基づく直近スナップショット(川重は6月19日時点、他社は6月中旬時点)で、株価変動により変化する。川重・三菱重工・IHIは事業利益/営業利益ベース、ファナックはJP-GAAP営業利益率。三菱重工のPERは防衛再評価で高位、IHIは航空エンジン益で低PER・高ROE(高レバレッジ)。

カタリストカレンダー(向こう6ヶ月)

| 時期 | カタリスト | 注目度 |

|---|---|---|

| 継続 | 防衛費増額・装備品調達(潜水艦・P-1・C-2・誘導弾)の受注計上。重工3社防衛受注残6.25兆円(+15%) | ★★★★★ |

| 2026年8月上旬 | 2027年3月期 第1四半期決算(航空・ES&M・ロボットの進捗、関税影響) | ★★★★☆ |

| 継続 | 航空エンジンのアフターマーケット伸長・Boeing生産レート回復 | ★★★★☆ |

| 継続 | 水素サプライチェーン(液化水素運搬船)の案件・実証進捗 | ★★★☆☆ |

| 継続 | 米関税の価格転嫁進捗(PS&E採算回復の可否) | ★★★☆☆ |

| 毎月10日前後 | 工作機械受注 月次統計(精密機械・ロボットの派生需要の参考指標) | ★★☆☆☆ |

財務リスク(為替感応度を含む)

川崎重工の財務は自己資本比率26.4%・健全性スコア73と重工ゆえに相対的に薄く、運転資本(棚卸資産・前受金)が重い構造だ。営業CFは2026年3月期で約1,401億円だが、設備投資・成長投資でフリーキャッシュフローは細い。主なリスクは以下の通り。

- バリュエーション・需給リスク:株価は1年で大きく上昇(200日線比+21.6%)、予想PER24倍・PBR3.04倍と重工で高位。信用倍率15.7倍の買い長で、防衛・水素期待の剥落時は調整幅が大きい。

- 財務の薄さ:自己資本比率26.4%・FCFが細く、大型投資や運転資本増で財務が圧迫されやすい。

- 米関税(PS&E):北米偏重の二輪・汎用エンジンが通商拡張法232条・IEEPA関税の影響を受け、2026年3月期は事業利益△251億円。価格転嫁の成否が論点。

- 純利益の頭打ち:2027年3月期は事業利益+17.2%でも純利益は+1.7%(前期為替差益の反動)。EPS成長の鈍さがPER高止まりと相反。

- 為替:純ドルエクスポージャー約26億ドルで、想定150円より円高が進むと事業利益を押し下げる(1円で約26億円)。逆に円安は大きな上振れ要因。

- 水素の先行投資:液化水素は長期テーマだが黒字化まで時間を要し、先行投資が利益を圧迫しうる。

まとめ:テーマは本物、しかし「最高益」と「割安」は別問題

川崎重工業は、防衛・航空エンジン・水素・ロボットという複数の構造テーマを抱え、2026年3月期に売上・利益・受注高ともに過去最高を達成した重工メーカーである。重工3社の防衛受注残6.25兆円(+15%)が将来の収益を支え、円安メリットも大きい。テーマ性と事業モメンタムの評価は高い。

しかし株価は1年で大きく上昇し、予想PER約24倍・PBR3.04倍は重工としては高位。FCFが細くDCF理論値は現値を下回り、マルチプル法でもベース(PER20倍)で−18%、上値はブルでも+7%程度に留まる一方、純利益が横ばい見通しで期待剥落時のダウンサイドは−34%方向と非対称だ。自己資本比率26.4%・事業利益率6%台という重工の現実は、FA専業の高純度・高マージンとは異なる。「最高益・テーマが本物であること」と「今の株価が割安であること」は別問題であり、本記事の総合評価★★★☆☆(42/70点)は「テーマと業績は有望、株価は先取り・財務はバランスに注意」という二面性を反映している。投資判断はご自身の責任で、四半期決算・防衛受注・為替の動向を確認のうえ行っていただきたい。

▶ 関連レポート:日立製作所(6501)/三菱電機(6503)/ファナック(6954)/安川電機(6506)/機械株ポータル(一覧)

免責事項・ディスクレーマー

本記事は機械・FA・資本財関連企業に関する調査分析の情報提供を目的としたものであり、特定の銘柄の売買を推奨・勧誘するものではありません。DCF試算・マルチプル比較・レーティングは独自の前提条件に基づく推計であり、実際の企業価値や将来の株価を保証するものではありません。機械・資本財・重工産業は景気循環・設備投資動向・為替・地政学リスク等により業績が大幅に変動する可能性があります。投資判断はご自身の責任において、十分な情報収集と専門家への相談のうえで行ってください。

本記事の情報は記載日時点の公開情報に基づいています。筆者は本記事で言及した銘柄のポジションを保有している可能性があります。

Follow me!