※ 本記事は機械株リサーチシリーズ一覧の一つです。

三菱電機(6503・東証プライム)は、FA(ファクトリーオートメーション)システム・電力/社会インフラ・空調/家電・防衛宇宙・パワー半導体までを束ねる、売上約6兆円の総合電機である。シーケンサ(PLC)・サーボ・インバータ・産業用ロボット・放電加工機といったFA機器で世界上位を握る一方、レーダーや誘導弾などの防衛、UPS・受変電やSiCパワー半導体といったデータセンター・電力インフラにも厚い。【需要ドメイン:FA自動化(サーボ・PLC・ロボット)を核に、防衛・データセンター/電力インフラ・空調まで広く分散する総合電機型】

本記事では決算短信・有価証券報告書・EDINETの財務データに加え、機械株として必ず押さえる3点(機械受注・工作機械受注との連動/仕向け地別売上比率/想定為替レートと感応度)を独自に整理し、バリュエーション(株価アップサイド試算)・東証Peer比較・7軸レーティングを付与した。なお本記事は調査分析の情報提供であり、投資判断の最終責任は読者にある。

独自レーティング:★★★★☆(46/70点)— 事業は好調、株価は織り込み進む

防衛・データセンター・パワー半導体・FA回復という複数の成長エンジン(①⑥)と、自己資本60.9%・実質ネットキャッシュ寄り・健全性93という分散型の高いリスク耐性(⑦)が強み。一方、総合電機ゆえに営業利益率7.3%・ROE9.7%はファナック(OPM21%)やキーエンス(OPM51%)などFA専業に見劣りし(②)、株価は過去10年レンジ上限まで買われてバリュエーションの割安感が乏しい(③)。

| 評価軸 | スコア | コメント |

|---|---|---|

| ①成長性 | 7/10 | 防衛費増額・データセンター電力・SiCパワー半導体・FA回復が複合的に効き5期連続最高益見通し。ただし総合電機で全社成長率は希薄化 |

| ②収益性 | 6/10 | 営業利益率7.3%・ROE9.7%は改善傾向だが、FA専業(ファナック・キーエンス)に大きく見劣り。コングロマリット構造の宿命 |

| ③バリュエーション | 4/10 | 予想PER約26倍・PBR2.76倍は過去10年レンジ(8.9〜66.7倍/近年12〜20倍中心)の上限。DCF理論値は市場価格を大きく下回り、割安感なし |

| ④需給ポジション | 7/10 | 1年で株価約2倍の強い順張りトレンド、外国人保有が厚く自社株買い・消却も継続。ただし信用倍率21.6倍の買い長過熱は反落リスク |

| ⑤競争優位性 | 7/10 | FA機器(PLC・サーボ・放電加工機)で世界上位、防衛は国内準寡占、SiCパワー半導体・受変電に強み。分散したモートを持つ |

| ⑥カタリスト | 7/10 | 防衛予算・データセンター電力需要・第1四半期決算(7月末)・工作機械受注の高水準・株主還元。材料は数・質ともに豊富 |

| ⑦リスク耐性 | 8/10 | 自己資本比率60.9%・実質ネットキャッシュ寄り・健全性スコア93。事業分散で単一セクター不況に強い。中国・為替は財務で吸収可能 |

| 総合 | 46/70 | ★★★★☆(有望/事業ポートフォリオは好調・財務は堅牢。株価は成長を相応に織り込み、割安局面ではない) |

※ 本レーティングは公開情報に基づく独自の定量評価であり、投資判断を推奨するものではありません。

会社概要と事業セグメント(2026年3月期)

三菱電機は1921年設立、従業員約15万人を擁する日本を代表する総合電機メーカーである。3月決算・会計基準はIFRS。2022年3月期まで「重電システム/産業メカトロニクス/家庭電器/情報通信/電子デバイス」の旧5部門だったが、2023年3月期から「インフラ/インダストリー・モビリティ/ライフ/(デジタルイノベーション)/セミコンダクター・デバイス」へ事業ポートフォリオを再編した。機械株として注目すべきFAシステム事業(PLC・サーボ・インバータ・産業用ロボット・放電加工機)は「インダストリー・モビリティ」部門に属する。同部門には自動車機器事業も含まれる。

2026年3月期の連結業績は、売上高5兆8,947億円(前期比+6.8%)、営業利益4,331億円(+10.5%)、税引前利益5,261億円、親会社帰属純利益4,078億円(+25.8%)。インフラ部門の大幅増益を筆頭に全セグメントが増益となり、過去最高益を更新した。なかでもFAシステム事業は売上7,982億円(前年度比+726億円)・営業利益766億円(同+298億円)と、中国のスマートフォン・工作機械関連需要、日本・中国でのAI関連半導体・サーバ向け設備投資を取り込んで大きく伸びた。

| セグメント(2026年3月期・外部売上) | 売上高 | 構成比 | 営業利益 | 主な内容 |

|---|---|---|---|---|

| ライフ | 2兆2,866億円 | 38.8% | 1,706億円 | 空調・家電、ビルシステム(昇降機) |

| インダストリー・モビリティ | 1兆6,549億円 | 28.1% | 1,311億円 | FAシステム(PLC・サーボ・ロボット)+自動車機器 |

| インフラ | 1兆4,514億円 | 24.6% | 1,547億円 | 電力・社会システム、防衛・宇宙、UPS |

| セミコンダクター・デバイス | 2,589億円 | 4.4% | 475億円 | パワー半導体(SiC含む)、高周波光デバイス |

| デジタルイノベーション ほか | 2,430億円 | 4.1% | 651億円 | ITインフラ・製造DX、その他 |

出典:2026年3月期 決算短信〔IFRS〕(2026年4月28日)/EDINET財務データ。営業利益は報告セグメント単純合計5,690億円から全社費用・消去△1,359億円を控除して連結4,331億円。セミコンダクター・デバイスの営業利益率は18%超とセグメント別で最も高い。

| 主な指標 | 数値(2026年3月期/6月19日時点) |

|---|---|

| 売上高 / 営業利益 / 純利益 | 5兆8,947億円 / 4,331億円 / 4,078億円 |

| 営業利益率 / ROE / 自己資本比率 | 7.3% / 9.7% / 60.9% |

| 株価(6/19終値)/ 時価総額 | 6,051円 / 12兆7,870億円 |

| 予想PER / PBR / 配当利回り | 約26.1倍 / 2.76倍 / 約0.9% |

| EPS(実績)/ 予想EPS / BPS | 198.31円 / 231.01円 / 2,191.26円 |

| 1株配当(2026/3 実績)/ 健全性スコア | 55円(中間25・期末30)/ 93 |

| 52週高値 / 安値 | 6,686円(5/27)/ 2,952円(25/6/24) |

出典:EDINET財務データ/決算短信/kabutan・irbank(6月19日時点)。株価はほぼ1年で2倍超に上昇している。

機械株3視点:①受注連動 ②仕向け地 ③想定為替 ★本記事の核心

① 機械受注・工作機械受注との連動(先行指標)

三菱電機のFAシステム事業は、工作機械・半導体製造・電機・自動車などあらゆる設備投資に組み込まれる「設備投資の派生需要」であり、工作機械受注や機械受注統計に並走〜やや遅行する。日本工作機械工業会の月次受注は2026年に入り急回復しており、3月は1,935億円、4月1,890億円、5月(速報)は1,768億円と高水準が続く。AI・半導体・データセンター関連の旺盛な設備投資が内外需を押し上げており、これはFAシステム事業の追い風そのものだ。

会社自身も決算短信・決算説明会で「FAシステム事業はスマートフォン、AI関連の設備投資や工作機械関連需要により増加」「AI関連・先端メモリー関連の需要が中国を筆頭に日本でも旺盛で、この傾向は今期も継続」と明言している。設備投資循環は回復〜拡張局面にあり、FA・パワー半導体の派生需要には追い風が効きやすい。一方、自動車機器事業は中国の日系自動車メーカー減産の影響で弱含みであり、同じ「インダストリー・モビリティ」部門内でも明暗が分かれる点には注意したい。

② 仕向け地別売上比率(地政学・関税・為替の起点)

2026年3月期の顧客所在地別売上高は以下の通り。海外売上比率は50.3%とバランス型で、SMCやファナックほど海外偏重ではない。中国比率は9.2%と総合電機としては限定的だが、自動車機器の弱さがこの地域に集中する。北米14.5%は空調・FA・電力システムを通じた米関税・データセンター需要のエクスポージャーとなる。

| 地域 | 売上高 | 構成比 | 主な感応要因 |

|---|---|---|---|

| 日本 | 2兆9,324億円 | 49.7% | 防衛・電力インフラ・FA・空調の国内需要。比較的安定 |

| アジア(うち中国9.2%) | 1兆2,237億円 | 20.8% | FA・半導体設備は追い風、自動車機器は減産で逆風 |

| 北米 | 8,528億円 | 14.5% | 空調・データセンター電力。米関税政策のエクスポージャー |

| 欧州 | 7,754億円 | 13.1% | 空調・FA・鉄道。ユーロ建て、欧州景気に連動 |

| その他 | 1,105億円 | 1.9% | 中南米・その他 |

国内比率約5割という構成は、防衛・電力インフラという国策・規制需要を国内で多く抱える三菱電機の特徴だ。これは中国・米国の景気変動や関税の直撃を相対的に緩和する「ディフェンシブ寄りの地域分散」として働く。一方で、円安局面では海外売上比率がより高いファナックやSMCに比べ、為替メリットの押し上げ幅は限定的になりやすい。

③ 想定為替レートと感応度

三菱電機は2027年3月期の業績予想前提として1米ドル=150円、1ユーロ=175円、1人民元=21.5円を採用している。前期(2026年3月期)の期中平均は米ドル151円・ユーロ176円・人民元21.4円であり、会社計画はほぼ前期実績並み〜やや円高方向の保守的な前提だ。足元の為替が150円より円安で推移すれば会社計画に対する上振れ余地、145円方向へ円高が進めば下押し要因となる。

| 通貨 | FY2025 平均 | FY2026 平均 | FY2027 予想前提 | 営業利益感応度(概算) |

|---|---|---|---|---|

| 米ドル | 153円 | 151円 | 150円 | 約50億円 / 1円 |

| ユーロ | 164円 | 176円 | 175円 | 約40億円 / 1円 |

| 人民元 | 21.1円 | 21.4円 | 21.5円 | 約20億円 / 1円 |

為替前提は決算短信(2026年4月28日)より。為替感応度は報道・公開情報に基づく概算であり、基準年・売上構成により変動する。米ドルは円安で増益方向。

感応度の目安としては対米ドルで1円円安あたり営業利益+約50億円、ユーロ約40億円、人民元約20億円とされる(概算)。海外売上が5割程度のため、円安メリットはファナック・SMCほど大きくはないが無視できない規模だ。FY2026は円安が売上・利益を押し上げており、想定150円との乖離方向は四半期ごとに確認したい。

業績推移(決算期ラベルは決算期末ベースで検算済み)

三菱電機の業績は2021年3月期を底に5年連続で増収増益基調にあり、営業利益率も5.5%→7.3%へ着実に改善している。事業ポートフォリオ再編とインフラ・FA・パワー半導体の伸長が効いた。下表は決算期末(3月末)ベースで、年度ラベルのズレ(off-by-one)がないことを確認している。

| 決算期 | 売上高 | 営業利益 | 営業利益率 | 純利益 |

|---|---|---|---|---|

| 2022年3月期 | 4兆4,768億円 | 2,521億円 | 5.6% | 2,035億円 |

| 2023年3月期 | 5兆37億円 | 2,624億円 | 5.2% | 2,139億円 |

| 2024年3月期 | 5兆2,579億円 | 3,285億円 | 6.2% | 2,849億円 |

| 2025年3月期 | 5兆5,217億円 | 3,919億円 | 7.1% | 3,241億円 |

| 2026年3月期 | 5兆8,947億円 | 4,331億円 | 7.3% | 4,078億円 |

| 2027年3月期(会社予想) | 6兆2,000億円 | ― | ― | 4,750億円 |

出典:EDINET財務データ/2026年3月期 決算短信。EDINETの fiscalYear N=N年3月期で統一し検算済み(fiscalYear 2026=2026年3月期)。2027年3月期は純利益+16.5%・5期連続最高益見通しで、営業利益の会社予想は本記事執筆時点で個別数値を確認できた範囲に留め、未確認値は「―」とした。

需給環境:設備投資サイクルと三菱電機の成長エンジン

三菱電機の追い風は単一テーマではなく、複数の構造需要が重なっている点が特徴だ。第一にFA・工作機械サイクルの回復(AI・半導体・データセンター向け設備投資)。第二にデータセンター・電力インフラ(UPS・受変電・SiCパワー半導体で電力効率を支える)。第三に防衛(日本の防衛費増額方針のもと、レーダー・誘導弾・C4Iシステムの中核ベンダー)。第四に空調の北米・欧州展開。これらが循環性(FA・空調)と構造成長性(防衛・データセンター)を併せ持つため、単一セクター不況への耐性が高い。

一方で、自動車機器(中国減産)や一部の電子デバイスには逆風もあり、全社では「強い部門が弱い部門を補う」構図だ。これがコングロマリットの安定性であると同時に、FA専業の高純度な成長に比べて全社の利益率・成長率が平準化されてしまう弱点でもある。

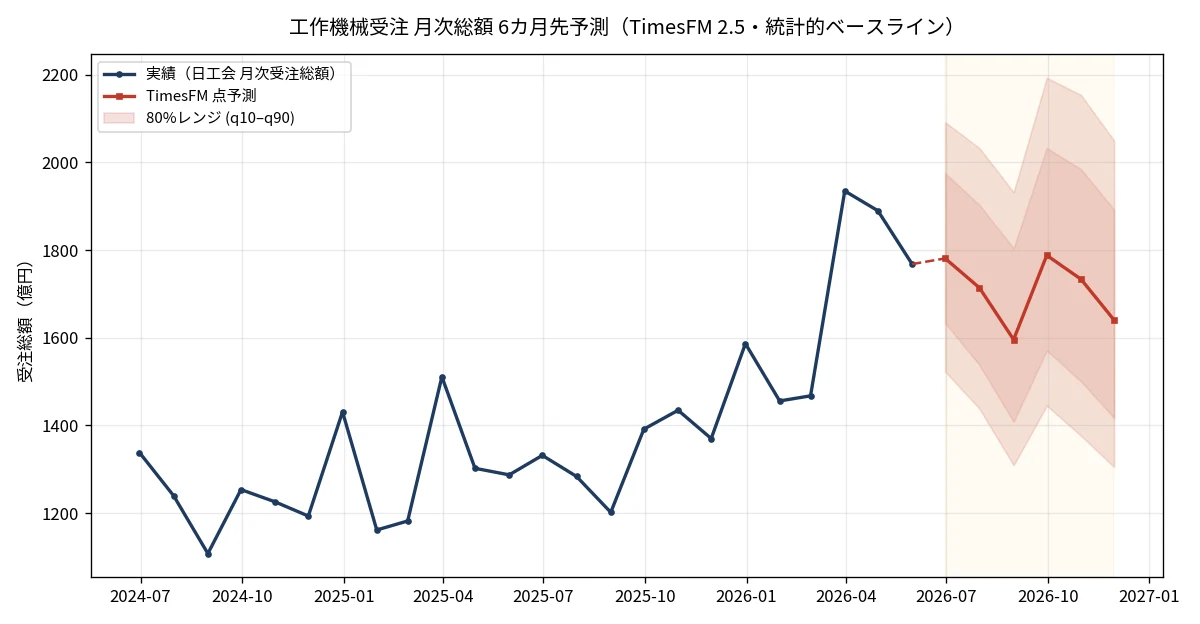

先行指標フォーキャスト(TimesFM 2.5・統計的ベースライン)

三菱電機FAシステム事業の派生需要先である工作機械受注(日工会・月次総額)について、Google Researchの時系列基盤モデルTimesFM 2.5でゼロショット予測した(ローカル蓄積データ起点、直近34カ月=確報+5月速報を入力)。これは目標株価でも投資助言でもなく、過去パターンの統計的外挿である。

| 月 | 点予測 | 10%分位 | 90%分位 |

|---|---|---|---|

| 2026年6月 | 1,781億円 | 1,523億円 | 2,092億円 |

| 2026年7月 | 1,714億円 | 1,438億円 | 2,032億円 |

| 2026年8月 | 1,596億円 | 1,309億円 | 1,932億円 |

| 2026年9月 | 1,788億円 | 1,445億円 | 2,193億円 |

| 2026年10月 | 1,734億円 | 1,376億円 | 2,154億円 |

| 2026年11月 | 1,640億円 | 1,305億円 | 2,050億円 |

解釈(両論併記):モデルは直近の高水準(月1,600〜1,900億円レンジ)を概ね横ばい〜緩やかな高止まりで外挿しており、FAの派生需要が当面腰折れしないベースラインを示す。上振れ材料=AI・データセンター・先端メモリー設備投資の継続、中国の工作機械・スマホ需要、円安。下振れ材料=米関税の影響波及、中国景気の失速、大型案件の一巡。予測レンジは先に行くほど拡大(q10–q90幅が拡張)しており、これはモデルの自信低下を意味するため点予測の断定は避けるべきだ。ゼロショット予測は決算サプライズ・規制・地政学などの構造変化を織り込めない。

バリュエーション:株価アップサイド/ダウンサイド試算

6月19日終値6,051円を起点に、複数手法でフェアバリューを試算した。結論を先に言えば、三菱電機は「優良かつ好業績」だが「割安」ではない。株価は1年で約2倍化し、予想PER26倍・PBR2.76倍は過去10年レンジの上限に位置する。

① DCF(FCFベース・統計的試算)

2026年3月期のフリーキャッシュフロー(営業CF5,760億円−設備投資3,107億円=約2,653億円)を起点に、5年3%成長後に永久成長2%、WACC8%でDCFすると理論株価は概ね2,400〜3,200円(WACC・成長率の感度幅)と試算され、市場価格6,051円を大きく下回る。WACC±1%・永久成長±0.5%の感度を見ても市場価格には届かない。

ただしこれはFCFベースDCFが、設備投資・M&Aを積極化する優良企業を構造的に過小評価する典型例でもある。FY2026は買収に伴いのれんが1,046億円→3,008億円へ増加し、投資CFは△3,444億円と拡大した。重い成長投資はFCFを一時的に圧縮するが、防衛・データセンター・パワー半導体の将来収益を取りに行く動きであり、DCFの点推計はこれを十分に評価できない。よってDCFは「品質・成長プレミアムを除いた保守的な下限」として読むのが妥当だ。

② マルチプル法(予想EPS231.01円基準)

| シナリオ | 前提PER | フェアバリュー | 現値(6,051円)比 |

|---|---|---|---|

| ベア(過去平均回帰) | 19倍 | 約4,389円 | −27% |

| ベース(やや高め維持) | 24倍 | 約5,544円 | −8% |

| ブル(成長プレミアム継続) | 29倍 | 約6,699円 | +11% |

現値はベース(PER24倍)とブル(29倍)の間に位置し、すでにPER26倍前後=過去10年レンジ上限まで買われている。防衛・データセンターの成長が市場期待どおり実現すればブルシナリオ(+11%程度)の上値余地はあるが、期待が剥落すればベア(−27%)方向への調整リスクも大きい。コンセンサス目標株価は本記事では出典を確認できた確度の高い単一値がないためN/Aとし、捏造はしない。

東証 類似機械株比較(FA・総合電機Peer)

FA専業(ファナック・安川・キーエンス・オムロン)と総合電機(日立)を並べると、三菱電機は「総合電機ゆえの低めの利益率」と「FA専業並みの株価マルチプル」という位置づけが見える。質(利益率)ではFA専業に劣るが、防衛・インフラの構造成長を買われてPERはファナック・日立と同水準まで切り上がっている。

| 銘柄 | コード | 予想PER | 営業利益率 | ROE | 主力・差別化 |

|---|---|---|---|---|---|

| 三菱電機 | 6503 | 約26.1倍 | 7.3% | 9.7% | 総合電機。FA+防衛+電力インフラ+空調+パワー半導体 |

| ファナック | 6954 | 約25.8倍 | 21.4% | 8.5% | CNC世界首位+ロボット。自己資本比率約90% |

| 安川電機 | 6506 | 約18.5倍 | 8.7% | 13.7% | ACサーボ世界首位+ロボット世界4強(2月決算) |

| キーエンス | 6861 | 約32.2倍 | 51.0% | 13.5% | FAセンサ・画像処理。ファブレス+直販で最高収益 |

| オムロン | 6645 | 約51倍 | 7.8% | 2.1% | 制御機器・ヘルスケア。構造改革で利益回復途上 |

| 日立製作所 | 6501 | 約25.8倍 | 11.3% | 10.7% | Lumada・社会インフラ。総合電機の構造改革先行例 |

予想PER・利益率はEDINET/決算短信に基づく。三菱電機は6月19日時点、他社は6月中旬時点のスナップショットで、株価変動により変化する。オムロンのPERは構造改革による利益水準低下を反映し高めに出ている。営業利益率は2026年3月期(オムロン・ファナック等は会計基準差に留意)。

カタリストカレンダー(向こう6ヶ月)

| 時期 | カタリスト | 注目度 |

|---|---|---|

| 2026年7月末 | 2027年3月期 第1四半期決算(FA・防衛・データセンターの受注進捗) | ★★★★☆ |

| 毎月10日前後 | 工作機械受注 月次統計(日工会)=FAの先行指標。足元は高水準 | ★★★☆☆ |

| 継続 | 防衛費増額・装備品調達(レーダー・誘導弾・C4I)の受注計上 | ★★★★☆ |

| 継続 | データセンター電力需要・SiCパワー半導体・UPS/受変電の伸長 | ★★★★☆ |

| 2026年10月末 | 第2四半期決算と通期計画の進捗・上方修正可否 | ★★★☆☆ |

| 随時 | 自社株買い・株主還元方針(FY2025は自己株消却を実施) | ★★★☆☆ |

財務リスク(為替感応度を含む)

三菱電機の財務は自己資本比率60.9%・健全性スコア93・実質ネットキャッシュ寄り(ネットキャッシュ比率約11%)と堅牢で、増資リスクは低い。フリーキャッシュフローは2026年3月期で約2,653億円とプラスを維持しつつ、買収(のれん3,008億円へ増加)・設備投資3,107億円と成長投資を積極化している段階だ。主なリスクは以下の通り。

- バリュエーション過熱・需給リスク:株価は1年で約2倍化し信用倍率21.6倍の買い長過熱。期待剥落時の反落幅が大きい。

- 中国・自動車機器:中国の日系自動車メーカー減産で自動車機器事業が弱含み。中国売上比率9.2%は限定的だが部門損益のスイング要因。

- 米関税エクスポージャー:北米14.5%(空調・データセンター・電力)が米通商政策の影響を受けうる。

- 為替:想定150円/ドルより円高が進むと会社計画の下押し(対米ドル1円あたり営業利益約50億円の概算感応度)。逆に円安は上振れ要因。

- 構造改革費用:「ネクストステージ支援制度」(早期退職)特別措置に伴う費用を計上しており、人員適正化のコストが一時的に利益を圧迫する局面がある。

まとめ:事業は好調、しかし「優良」と「割安」は別問題

三菱電機は、FA・防衛・データセンター電力・パワー半導体・空調という循環性と構造成長性を併せ持つ事業ポートフォリオで5期連続の最高益を見通す、好調かつ財務堅牢な総合電機である。FAシステム事業はAI・半導体・工作機械関連の設備投資を取り込んで伸び、工作機械受注の高水準(TimesFMでも当面の高止まりを示唆)が派生需要を支える。事業面の評価は高い。

しかし株価は1年で約2倍化し、予想PER約26倍・PBR2.76倍は過去10年レンジの上限に達している。DCF理論値は市場価格を大きく下回り、マルチプル法でもベース(PER24倍)でほぼフェア、上値余地はブルシナリオでも+11%程度に留まる一方、期待剥落時のダウンサイドは−27%方向と非対称だ。「優良で好業績であること」と「今の株価が割安であること」は別問題であり、本記事の総合評価★★★★☆(46/70点)は「事業は有望、ただし株価は成長を相応に織り込み済み」という二面性を反映している。投資判断はご自身の責任で、四半期決算と為替・受注動向を確認のうえ行っていただきたい。

▶ 関連レポート:ファナック(6954)/安川電機(6506)/キーエンス(6861)/機械株ポータル(一覧)

免責事項・ディスクレーマー

本記事は機械・FA・資本財関連企業に関する調査分析の情報提供を目的としたものであり、特定の銘柄の売買を推奨・勧誘するものではありません。DCF試算・マルチプル比較・レーティングは独自の前提条件に基づく推計であり、実際の企業価値や将来の株価を保証するものではありません。機械・資本財産業は景気循環・設備投資動向・為替・地政学リスク等により業績が大幅に変動する可能性があります。投資判断はご自身の責任において、十分な情報収集と専門家への相談のうえで行ってください。

本記事の情報は記載日時点の公開情報に基づいています。筆者は本記事で言及した銘柄のポジションを保有している可能性があります。

Follow me!