※ 本記事は機械株リサーチシリーズ一覧の一つです。

SMC(6273・東証プライム)は、空気圧(ニューマチック)制御機器で世界シェア首位(グローバルで3割超と推計)を握る、FA(ファクトリーオートメーション)の中核コンポーネントメーカーである。シリンダ・電磁弁・エアフィルタなど約70万点の製品群を持ち、あらゆる自動化ラインの「空気で動かす・止める」部分を支える。【需要ドメイン:FA自動化(空気圧・流体制御)を軸に、半導体・電機/自動車/工作機械の設備投資に広く連動する分散型コンポーネント】

SMCは事業セグメントが「自動制御機器事業」の単一セグメントで、売上の約8割を海外が占めるグローバル企業だ。2026年3月期は売上高8,425億円と過去最高を更新し、会社は2027年3月期に売上高1兆円(+18.7%)という節目の計画を掲げた。一方で営業利益率はFY2023の31%台から22%台へ低下しており、「増収の記録更新」と「マージン低下」が同居する局面にある。本記事では決算短信・有価証券報告書・EDINETの財務データに加え、機械株として必ず押さえる3点(機械受注・工作機械受注との連動/仕向け地別売上比率/想定為替レートと感応度)を独自に整理し、バリュエーション(株価アップサイド試算)・Peer比較・7軸レーティングを付与した。なお本記事は調査分析の情報提供であり、投資判断の最終責任は読者にある。

独自レーティング:★★★★☆(49/70点)— 質は最上位、株価は妥当圏

空気圧機器の世界シェア首位という強固なモート(⑤9点)と、自己資本比率91.5%・ネットキャッシュによる圧倒的なリスク耐性(⑦8点)が際立つ。一方、現金過多でROEが8%台にとどまる資本効率(②)と、買い長12倍・株価調整局面という需給(④)が抑制要因。キーエンス(51点)・ファナック(49点)と並ぶ「質的優良株」グループに位置づく。

| 評価軸 | スコア | コメント |

|---|---|---|

| ①成長性 | 7/10 | FY2026は過去最高売上、FY2027は売上1兆円計画。自動化・省人化のTAM拡大と工作機械受注の回復が追い風だが、空気圧は成熟市場で循環依存 |

| ②収益性 | 7/10 | 営業利益率22.6%は機械として最上位級だが、FY2023の31%から低下中。現金過多でROEは8%台に沈む |

| ③バリュエーション | 6/10 | 予想PER約24倍・PBR1.9倍は過去レンジ(12〜47倍)の中位で過熱なし。ただしDCF理論値は市場価格を下回り、品質プレミアムが乗る |

| ④需給ポジション | 5/10 | 信用倍率12倍と買い長の整理に時間。25日線を1割下回る調整局面。外国人保有が厚く安定だが売り圧にも転じうる。自社株買い継続は支え |

| ⑤競争優位性 | 9/10 | 空気圧機器で世界シェア首位。約70万点の品揃え・短納期・現地供給網がスイッチングコストとなる圧倒的なモート |

| ⑥カタリスト | 7/10 | 半導体関連需要の回復、工作機械受注の高止まり、第1四半期決算、売上1兆円計画の進捗、自社株買い |

| ⑦リスク耐性 | 8/10 | 自己資本比率91.5%・ネットキャッシュ約5,700億円・健全性スコア100の要塞級。中国30%・為替が振れ要因だが財務で吸収可能 |

| 総合 | 49/70 | ★★★★☆(有望/質と財務は一級、株価は妥当圏。資本効率の改善が次の引き上げの鍵) |

※ 本レーティングは公開情報に基づく独自の定量評価であり、投資判断を推奨するものではありません。

会社概要と事業の特徴(2026年3月期)

SMC(旧・焼結金属工業)は1959年創業、空気圧制御機器のリーディングカンパニーである。3月決算・会計基準は日本基準。事業は「自動制御機器事業」の単一セグメントで、空気圧シリンダ、電磁弁(バルブ)、エアフィルタ・レギュレータ(F.R.L.)、静電気除去装置、温調機器など、FAライン上の「空気で動かす・制御する」全領域を約70万点の製品でカバーする。生産・販売は世界80カ国超に広がり、海外売上比率は約8割に達する。

2026年3月期の連結業績は、売上高8,425億円(前期比+6.4%)と過去最高、営業利益1,906億円(+0.2%)、経常利益2,356億円(+12.2%)、親会社帰属純利益1,673億円(+7.0%)。半導体関連需要が年度後半に回復し、中華圏のEV・家電関連が下支えした一方、原価率の上昇・人件費・減価償却費の増加で営業増益は0.2%にとどまった(経常増益は為替差益197億円の寄与が大きい)。営業利益率は22.6%と機械セクターでは最上位級だが、FY2023の31%台から水準は切り下がっている。

| 主な財務指標(2026年3月期) | 数値 |

|---|---|

| 売上高 / 営業利益 / 純利益 | 8,425億円 / 1,906億円 / 1,673億円 |

| 営業利益率 / 経常利益率 / ROE | 22.6% / 28.0% / 8.3% |

| 自己資本比率 / 健全性スコア | 91.5% / 100(最高位) |

| 実質ネットキャッシュ(現金等) | 約5,700億円(有利子負債ごく僅少) |

| EPS(実績) / BPS | 2,640.04円 / 33,498.92円 |

| 1株配当(実績) / 配当利回り(予) | 1,000円 / 約1.6% |

| 発行済株式数 | 約6,387万株(自己株控除後 約6,314万株) |

出典:2026年3月期 決算短信(2026年5月14日)/EDINET財務データ/irbank。

機械株3視点:①受注連動 ②仕向け地 ③想定為替 ★本記事の核心

① 機械受注・工作機械受注との連動(先行指標)

SMCの空気圧機器は、半導体製造装置・工作機械・自動車・電機・食品機械などあらゆる自動化設備に組み込まれる「設備投資の派生需要」であり、工作機械受注や機械受注統計に並走〜やや遅行する。日本工作機械工業会の月次受注は2026年に入り急回復しており、5月(速報)は前年同月比+37.4%の1,768億円、1〜5月累計は+32.2%の8,516億円と高い伸びが続く。内需+36.4%・外需+37.7%とAI・半導体関連を中心に内外ともに活況だ。

SMC自身も決算短信で「半導体関連需要が各地域で回復、自動車関連もハイブリッド車関連の需要増加が見られる」と足元の回復を認めている。一方で「北米・日本・欧州は設備投資の先送りが継続」とも述べており、回復は半導体・中華圏EVが牽引し、一般産業はまだら模様という構図だ。設備投資循環は回復〜拡張局面にあり、コンポーネント需要には追い風が効きやすい。

② 仕向け地別売上比率(地政学・関税・為替の起点)

2026年3月期の所在地別売上高(連結子会社の所在地ベース)は以下の通り。海外売上比率は約81%と純然たるグローバル企業で、中華圏が30%超と最大のスイング要因である。

| 地域 | 売上高 | 構成比 | 主な感応要因 |

|---|---|---|---|

| 中華圏 | 2,557億円 | 30.3% | EV・家電・半導体。補助金・米中規制・現地競合が振れ要因 |

| 日本 | 1,630億円 | 19.3% | 工作機械・半導体・一般産業の国内設備投資 |

| 欧州 | 1,597億円 | 19.0% | 自動車・一般産業。ユーロ建て、欧州景気に連動 |

| その他アジア | 1,333億円 | 15.8% | 韓国・台湾・ASEAN。半導体・電機の設備投資 |

| 北米 | 1,063億円 | 12.6% | 米関税政策のエクスポージャー。自動車・一般産業 |

| その他 | 246億円 | 2.9% | 中南米・その他 |

中華圏30%超は半導体国産化・EV補助金の追い風と、米中規制・現地空圧メーカー台頭という両面のリスクを併せ持つ。北米12.6%は米関税政策の直接的なエクスポージャーだが、SMCは各地域で現地生産・現地供給を進めており、純輸出企業よりは関税・為替の直撃を緩和しやすい構造だ。

③ 想定為替レートと感応度

SMCは2027年3月期の業績予想前提として1米ドル=155円、1ユーロ=183円、1人民元=22.70円を採用している。FY2026の期中平均(米ドル150.64円)より円安方向だが、期末日レート(159.93円)よりは円高方向の保守的な前提だ。したがって足元の為替が155円より円安で推移すれば会社計画に対する上振れ余地、145円方向へ円高が進めば下押し要因となる。

| 通貨 | FY2026 平均 | FY2026 期末 | FY2027 予想前提 |

|---|---|---|---|

| 米ドル | 150.64円 | 159.93円 | 155.00円 |

| ユーロ | 174.60円 | 183.44円 | 183.00円 |

| 人民元 | 21.21円 | 23.12円 | 22.70円 |

SMCは1円あたりの営業利益感応度を明示開示していない(N/A)。ただし海外売上8割・現地生産も併用する構造から、円安は海外子会社利益の円換算と輸出採算の両面でプラスに働きやすい。実際FY2026は為替差益197億円が経常利益を押し上げ、為替換算調整勘定が自己資本を929億円増やした。逆に円高は会社計画の下押し要因となるため、想定155円との乖離は四半期ごとに確認したい。なお売上1兆円・営業利益2,190億円という会社計画自体が、この為替前提に依存している点には留意が必要だ。

業績推移(決算期ラベルは決算期末ベースで検算済み)

SMCの売上は2022〜2023年のコロナ後設備投資ブームでピークを付けた後、いったん調整し、FY2026で売上は過去最高を更新した。注目すべきは営業利益率の切り下がりで、FY2023の31.3%からFY2026は22.6%、FY2027計画は21.9%まで低下する。原価率上昇・人件費・積極的な設備投資に伴う減価償却費増が背景だ。下表は決算期末(3月末)ベースで、年度ラベルのズレがないことを確認している。

| 決算期 | 売上高 | 営業利益 | 営業利益率 | 局面 |

|---|---|---|---|---|

| 2022年3月期 | 7,274億円 | 2,279億円 | 31.3% | 設備投資ブーム |

| 2023年3月期 | 8,248億円 | 2,582億円 | 31.3% | 利益ピーク |

| 2024年3月期 | 7,769億円 | 1,962億円 | 25.3% | 調整・マージン低下 |

| 2025年3月期 | 7,921億円 | 1,902億円 | 24.0% | 横ばい |

| 2026年3月期 | 8,425億円 | 1,906億円 | 22.6% | 売上最高・利益率は底 |

| 2027年3月期(会社予想) | 10,000億円 | 2,190億円 | 21.9% | 売上1兆円・利益率なお低下 |

出典:EDINET財務データ/2026年3月期決算短信。FY2027は会社予想(為替前提 米ドル155円・ユーロ183円・人民元22.70円)。

論点:FY2027は売上+18.7%でも経常+1.4%・純利益+1.6%と、トップラインの伸びが利益に通じない計画になっている。これは①営業増益(+14.9%)はあるが、②FY2026に経常を押し上げた為替差益が前提レート(155円)では剥落し、③減価償却費が446億円→623億円(+38.9%)へ増えるため。売上1兆円という野心的な数字と、実態の利益の伸び悩みのギャップをどう評価するかが本銘柄の最大の論点である。

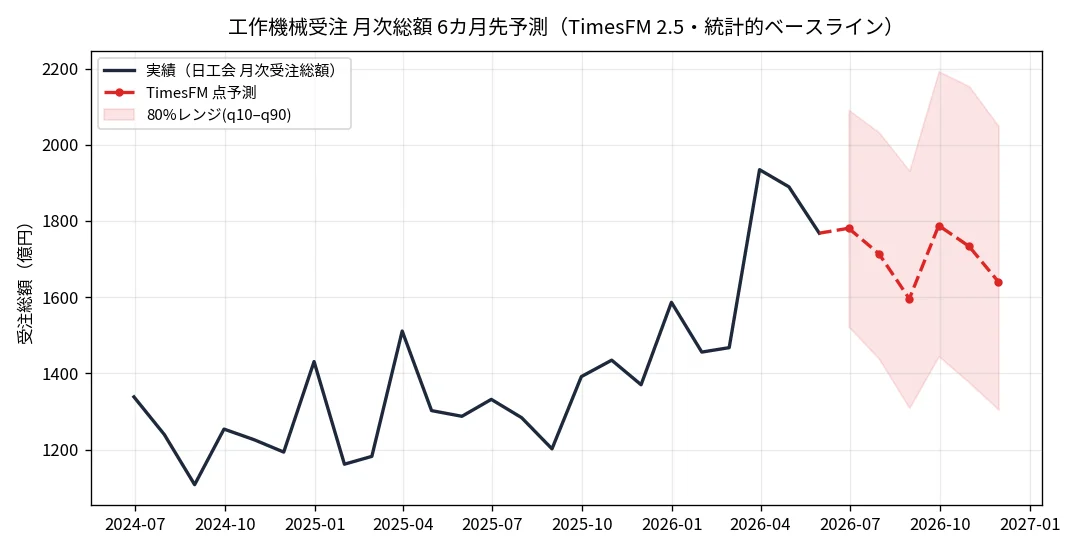

先行指標フォーキャスト(TimesFM・統計的ベースライン)

空気圧機器需要の上流にある工作機械受注(日工会・月次総額)を、Google ResearchのゼロショットモデルTimesFM 2.5で6カ月先まで予測した。過去パターンの外挿による統計的ベースラインであり、目標株価でも投資助言でもない。

| 月 | 点予測(億円) | 80%レンジ(q10–q90) |

|---|---|---|

| 2026/06 | 1,781 | 1,523 – 2,092 |

| 2026/07 | 1,714 | 1,438 – 2,032 |

| 2026/08 | 1,596 | 1,309 – 1,932 |

| 2026/09 | 1,788 | 1,445 – 2,193 |

| 2026/10 | 1,734 | 1,376 – 2,154 |

| 2026/11 | 1,640 | 1,305 – 2,050 |

モデルは足元の高水準を「高止まりしつつ緩やかに減速」と外挿。先に行くほどレンジが広がり自信は低下する。上振れ材料=AI半導体・データセンター設備投資、中華圏EV・家電、半導体国産化の継続。下振れ材料=米関税・世界景気減速、中国の設備投資失速、大型案件の一巡。受注の先行性はSMC売上にやや遅れて表れる点にも留意。

バリュエーション:株価アップサイド/ダウンサイド試算

直近終値64,000円(2026年6月初旬時点・時価総額約4.09兆円)を起点に評価する。会社予想EPS2,692.47円に対する予想PERは約23.8倍、PBRは約1.9倍、予想配当利回りは約1.6%(年1,000円)。EV/EBITDAは約12.7倍。SMCの過去のPERレンジは12〜47倍(2010年以降)と幅広く、近年は20〜35倍が常態で、現在の23.8倍はレンジ中位〜やや下方に位置する。PBRもピークの約2.9倍から1.9倍へ切り下がっており、株価は明らかにディレーティング(評価切り下げ)の過程にある。

FY2026のフリーキャッシュフローは営業CF1,889億円・設備投資1,527億円+定期預金純収入で+814億円。FY2027は設備投資が1,000億円へ縮小する計画のため、FCFは拡大方向にある。DCF(WACC8.5%目安・永久成長2%)では、ネットキャッシュ約5,700億円を加味しても理論価値はおおむね4.0〜5.5万円のレンジに収まりやすく、現株価6.4万円を下回る。これは「優良機械株はDCF理論値が市場価格を下回りやすい(品質プレミアム)」という典型例で、市場は世界シェア首位の質と1兆円計画の長期成長に対してプレミアムを払っている。下表はマルチプル基準のシナリオ。

| シナリオ | 前提 | 目安株価 | 現株価比 |

|---|---|---|---|

| ベア | マージン低下が続き循環調整(予想EPS2,692円×PER18倍) | 約48,500円 | −24% |

| ベース | 現状の評価が継続(予想EPS2,692円×PER24倍) | 約64,600円 | ±0% |

| ブル | 1兆円計画前進+半導体回復で再評価(予想EPS2,692円×PER30倍) | 約80,800円 | +26% |

現株価64,000円はベースシナリオ(PER24倍)とほぼ一致しており、過熱も割安も乏しい妥当圏だ。アップサイドは半導体・自動化需要の本格回復で利益率がFY2023水準へ戻り、1兆円計画が利益を伴って実現するかにかかる。ダウンサイドはマージン低下の継続・中国減速・円高だ。

出典:株価・指標=irbank/Yahoo!ファイナンス(2026年6月初旬)。DCF・倍率試算は当社独自前提に基づく推計であり、将来株価を保証するものではない。

東証 類似機械株(FA・空気圧コンポーネント)比較

| 銘柄 | 株価 | 予想PER | PBR | 営業利益率 | 主力・差別化 |

|---|---|---|---|---|---|

| SMC (6273) |

64,000円 | 約24倍 | 約1.9倍 | 22.6% | 空気圧機器 世界シェア首位。要塞級BS・高マージン・低ROE |

| CKD (6407) |

約2,000円 | 約8倍 | 約1.0倍 | 12.4% | 空気圧の国内直接競合+包装機械。割安・高配当だが低マージン・低シェア |

| キーエンス (6861) |

— | 約35倍 | — | 50%超 | センサ・計測のファブレス。利益率は別次元、株価もプレミアム |

| ファナック (6954) |

— | 約30倍 | — | 約20% | CNC・ロボットで世界首位級。ネットキャッシュ経営はSMCと類似 |

最も示唆的なのは同じ空気圧の直接競合CKD(6407)との対比だ。CKDは予想PER約8倍・PBR約1.0倍・配当利回り約4%と典型的なバリュー株だが、営業利益率は12%台でSMCの半分。SMCは世界シェア首位・利益率22%・要塞級バランスシートという「質」に対してPER24倍・PBR1.9倍のプレミアムが乗る。「割安なCKD」か「質の高いSMC」かは、機械株のバリュー対クオリティを考える格好の題材である。なお両社に共通する中長期リスクは、中国・新興空圧メーカーの台頭による価格・シェア圧力だ。

カタリストカレンダー(向こう6カ月)

| 時期 | イベント | 重要度 |

|---|---|---|

| 2026年8月上旬 | 2027年3月期 第1四半期決算 — 1兆円計画に対する進捗・マージンの方向を確認 | ★★★★☆ |

| 継続 | 半導体関連設備投資の回復 — SMC売上の最重要ドライバーの一つ | ★★★★☆ |

| 毎月中旬 | 日工会 工作機械受注(月次)— 空気圧需要の先行指標 | ★★★☆☆ |

| 継続 | 自社株買い・資本効率改善策(FY2026は約300億円取得・3.5百万株消却) | ★★★☆☆ |

| 2026年11月 | JIMTOF(日本国際工作機械見本市)— FA・自動化需要の地合い確認 | ★★★☆☆ |

財務リスク(為替感応度を含む)

財務基盤は本シリーズでも最強格で、自己資本比率91.5%・実質ネットキャッシュ約5,700億円・有利子負債ごく僅少・健全性スコア100。循環調整局面でも自己株買いや投資余力を維持できる要塞だ。主なリスクは、①営業利益率の構造的低下(原価率・人件費・減価償却費の上昇がFY2027も続く計画)、②中華圏30%依存(米中規制・補助金政策・現地空圧メーカーの台頭)、③為替(円高は会社計画の前提155円を割れば下押し。感応度は非開示)、④ROE8%台という資本効率が市場期待に届くか、⑤売上1兆円計画の達成リスク(+18.7%は野心的で、未達なら失望につながりうる)である。逆に言えば、財務の安全性は極めて高く、”潰れるリスク”はほぼ無い一方、”株価が大きく報われるか”は資本効率と1兆円計画の中身次第、というのがSMCの構図だ。

まとめ:質は一級、株価は妥当——問われるのは「1兆円の中身」

SMCは、空気圧機器で世界シェア首位という強固なモートと、自己資本比率91.5%・ネットキャッシュ5,700億円という要塞級の財務を併せ持つ、機械セクター屈指の質的優良企業である。FY2026は売上8,425億円と過去最高を更新し、FY2027には売上1兆円という節目を計画する。

ただし「増収の記録更新」と「営業利益率の低下(31%→22%台)」が同居し、1兆円計画も経常・純利益は微増にとどまる。株価6.4万円・予想PER約24倍・PBR1.9倍は過去レンジの中位で過熱はないが、DCF理論値を上回る品質プレミアムが乗った妥当圏だ。総合49/70点・★★★★☆(有望)——キーエンス(51点)・ファナック(49点)と並ぶ「質は一級・株価は妥当」グループに位置づく。投資判断の分かれ目は、低下したマージンの底打ち・反転と、1兆円という野心的なトップラインが利益を伴って実現するか。優良企業であることと、その株価が割安であることは別問題——この原則を最もよく体現する銘柄の一つである。

免責事項・ディスクレーマー

本記事は機械・FA・資本財関連企業に関する調査分析の情報提供を目的としたものであり、特定の銘柄の売買を推奨・勧誘するものではありません。DCF試算・マルチプル比較・レーティングは独自の前提条件に基づく推計であり、実際の企業価値や将来の株価を保証するものではありません。機械・資本財産業は景気循環・設備投資動向・為替・地政学リスク等により業績が大幅に変動する可能性があります。投資判断はご自身の責任において、十分な情報収集と専門家への相談のうえで行ってください。

本記事の情報は記載日時点の公開情報に基づいています。筆者は本記事で言及した銘柄のポジションを保有している可能性があります。

Follow me!