「原油はこのまま下がり続けるのか、それとも再び跳ね上がるのか」——2026年の市場を読むうえで、これほど重い問いはありません。

2月のイラン戦争でWTIは100ドルを超え、6月の和平合意で一気に77ドル前後へ。原油の乱高下が、米インフレ・FRBの利下げ判断・円相場・日米株のすべてを揺らしています。値動きだけを追っても、本当に見るべき判断材料は見えてきません。

この記事では、原油価格と供給状況を軸に、インフレと雇用を手がかりとして、ドル円・日経平均・ダウ・ナスダックが年末までにどこへ向かうのかを、時系列基盤モデルTimesFM 2.5による統計的予測とともに整理します。

読み終える頃には、「2026年後半に何を最優先で見ればよいか」が明確になっているはずです。

1. 主要指数の現在地(2026年6月17日終値ベース)

まず全体像です。日米株はそろって史上最高値圏、一方で原油は和平合意を受けて急落しました。リスク資産が買われる裏で、供給ショックの巻き戻しが進んでいる構図です。

| 指数/資産 | 直近値 | 週間の方向 | 注目点 |

|---|---|---|---|

| NYダウ | 約52,080 | 連日の最高値更新 | 金融・ディフェンシブが下支え |

| S&P 500 | 約7,519 | 小幅高 | 高値圏で横ばい |

| ナスダック総合 | 約26,750 | 乱高下 | 6/4に−4%急落後に回復 |

| SOX(半導体) | 8,138 | 反発 | AI需要が下支え |

| 日経平均 | 69,902 | 週間+5%超 | 一時7万円、史上最高値 |

| TOPIX | 4,013 | 最高値 | 初の4000台 |

| 東証グロース250 | 約709 | 小幅続伸 | 小型株は出遅れ |

| WTI原油 | 約$76〜77 | 5日続落 | 和平合意で地政学プレミアム剥落 |

| ブレント原油 | 約$79〜80 | 下落 | 3月以来の安値圏 |

| 米10年債利回り | 約4.43〜4.45% | 小幅上昇 | 強い小売・タカ派FRB |

| ドル円 | 160.2〜160.4 | 円安継続 | 日銀利上げ後も160円台 |

| ゴールド | $4,352 | 高値圏 | インフレヘッジ需要 |

| VIX | 16.4 | 低位安定 | パニックではなく調整 |

| バルチック海運(BDI) | 2,729 | 週間−8.5% | モノの需要は軟調 |

| ビットコイン | 約$65,000 | −2.3% | FOMC前の様子見 |

VIXが16台と落ち着いていることから、これは「パニック売り」ではなく、地政学リスク後退を織り込む健全な資産再配分だと読めます。

2. 焦点:原油価格と供給状況

本レポートの核心です。2026年の原油は、教科書的な「供給ショック→巻き戻し」を地で行っています。

2月28日の米・イスラエルによるイラン攻撃でホルムズ海峡が封鎖され(世界の石油の約2割、LNGの約2割が通過)、WTIは5月に102ドル、ブレントは封鎖継続前提で6〜7月平均105ドルが見込まれました。ところが6月14〜15日の米イラン暫定和平合意でホルムズ再開期待が一気に高まり、WTIは77ドル前後へ5日続落。地政学プレミアムが急速に抜けています。

2-1. 供給サイドの強気・弱気材料

| 弱気材料(価格下落要因) | 強気材料(価格下支え要因) |

|---|---|

| ホルムズ海峡の再開(米イラン和平合意) | 機雷除去に数週間〜最大2カ月、供給回復は遅延 |

| OPEC+が4回連続増産(7月適用+188,000 bpd、次回会合7/5) | 米SPRは357.1百万バレルと2024年来の低水準(取り崩し継続) |

| IEAが2026年を供給過剰・需要伸び鈍化(+850 kb/d)と予想 | EU第20次制裁+ウクライナのドローン攻撃でロシア精製能力10%超低下 |

| 欧州TTF・アジアJKM・米ヘンリーハブも軟化 | 和平崩壊・再封鎖リスクが下値を支える |

整理すると、需給の方向感は明確に「下」です。OPEC+の連続増産とIEAの供給過剰見通しが効く一方、米備蓄の薄さと和平の脆さが下値を支える「下方硬直的な下落」と見るのが妥当です。後述のTimesFM予測がWTIを78ドル前後・上方に分厚いテールを残すのは、この非対称な需給構造とよく整合します。

3. 参考:インフレと雇用(原油との連動)

原油を焦点に据える理由は、それがインフレと金融政策の起点だからです。2026年は供給ショック型インフレの典型が観察できます。

3-1. 米国:供給ショック型インフレと底堅い雇用

| 指標 | 数値(対象月) | コメント |

|---|---|---|

| 総合CPI | +4.2%(前年比)/+0.5%(前月比)・5月 | 2023年4月以来の高水準 |

| コアCPI | +2.9%/+0.2%・5月 | 総合ほどは加速せず |

| CPIエネルギー | 前年比+23.5% | 総合急騰の主因 |

| PPI | +6.5%/+1.1%・5月 | 2022年11月以来最大、エネルギー+10.7% |

| 非農業部門雇用 | +172,000人・5月 | 予想+80,000を大幅超 |

| 失業率 | 4.3% | 横ばい、労働市場は堅調 |

| 小売売上高 | +0.9%(前月比)・5月 | 消費は加速 |

| FF金利 | 3.50〜3.75%(据置・6/17) | 新議長ウォーシュ初会合、利下げ観測後退 |

ポイントは、インフレ加速の主因がエネルギー(CPIエネルギー+23.5%、PPIエネルギー+10.7%)だという点です。つまり原油が下がればインフレ圧力も和らぐ関係にあります。雇用と消費が底堅いため、FRBは利下げを急がず、むしろ次の一手が利上げになるとの見方も浮上。これが米金利高止まり→ドル高(円安)の土台です。

3-2. 日本:円安・エネルギー高がPPIを押し上げ

| 指標 | 数値 | コメント |

|---|---|---|

| 全国コアCPI | +1.8%(3月) | 5月分は6/19発表予定 |

| 企業物価指数(PPI) | +6.3%(5月) | 2023年3月以来最速、円安+エネルギー高 |

| 春闘2026 | +5.26% | 3年連続5%超 |

| 実質賃金(2025) | −1.3% | 4年連続マイナス |

| 日銀政策金利 | 1.00%(6/16・+25bp) | 正常化を継続 |

日本では円安と原油高が企業物価(PPI)を+6.3%へ押し上げ、日銀の利上げ(1.00%)を後押ししました。それでも日米金利差は大きく、ドル円は160円台で円安が続いています。原油が落ち着けば、日本のPPI上昇圧力も和らぎ、日銀の追加利上げ計算も変わってくる——ここでも原油が鍵を握ります。

4. 資金フロー分析:どこからどこへ動いたか

サブエージェント分析の核心です。今週の値動きは、一本の物語で説明できます。

| 売られた/資金が抜けた | 買われた/資金が向かった | ドライバー |

|---|---|---|

| 原油(地政学プレミアム) | 日米株(リスクオン) | 米イラン和平合意 |

| ビットコイン(−2.3%) | 金(高値圏維持) | FOMC前の様子見+インフレヘッジ |

| 円(160円の円安) | ドル(金利差) | FRBタカ派×日銀1.0%でも金利差大 |

| 海運・モノ(BDI −8.5%) | 大型株・半導体 | 財需要の鈍化 vs AIテーマ |

要するに「地政学プレミアム剥落 → リスクオン」が主流ですが、金が高値を保ち円安が続く点に注意が必要です。これは市場が「中東リスクは後退したが、インフレと金利差は残る」という二段構えの認識を持っていることを示します。VIXが低いことと合わせ、現状は調整的なローテーションであり、パニックではありません。

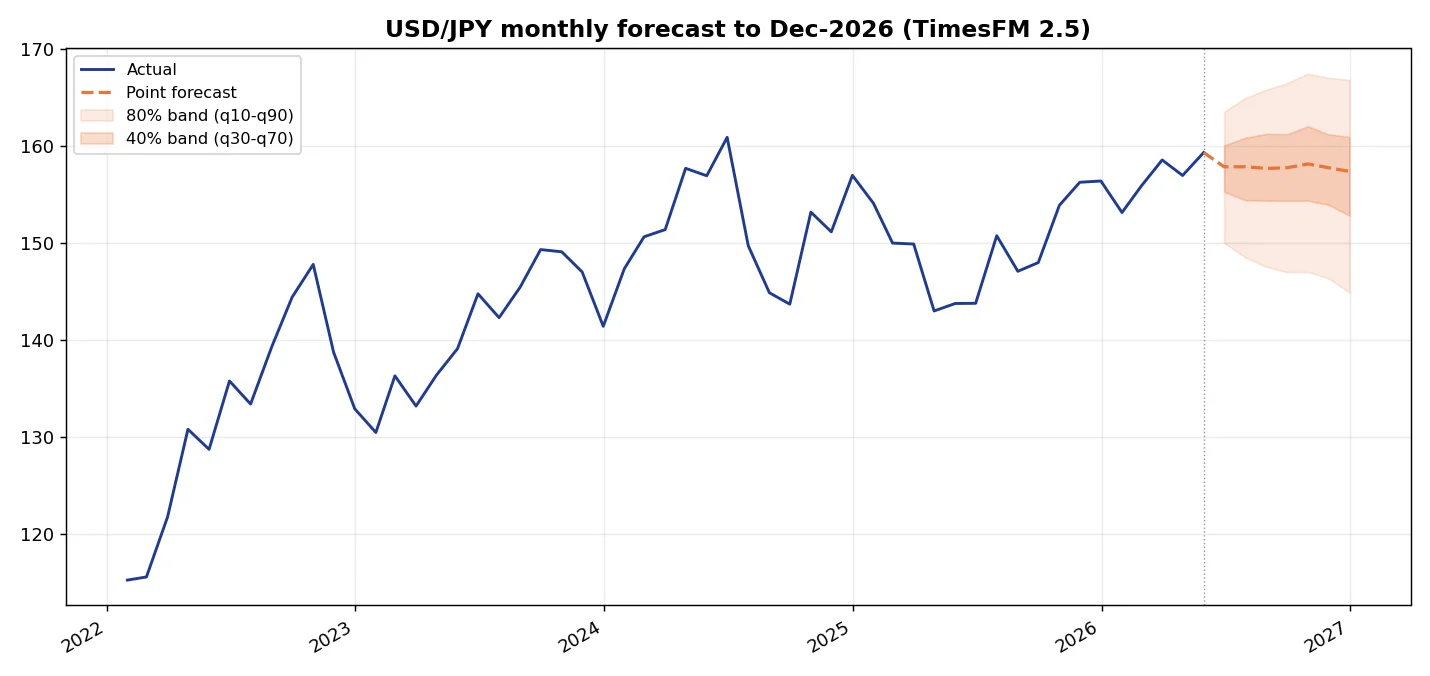

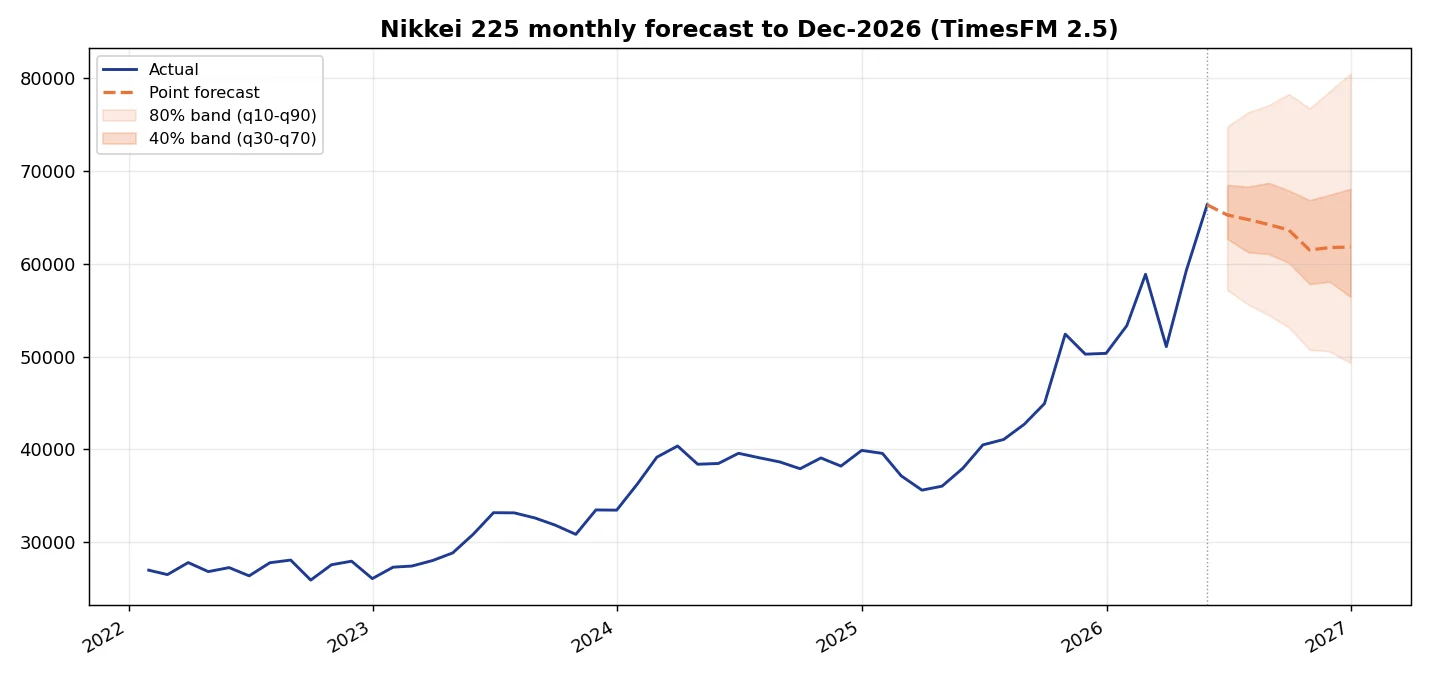

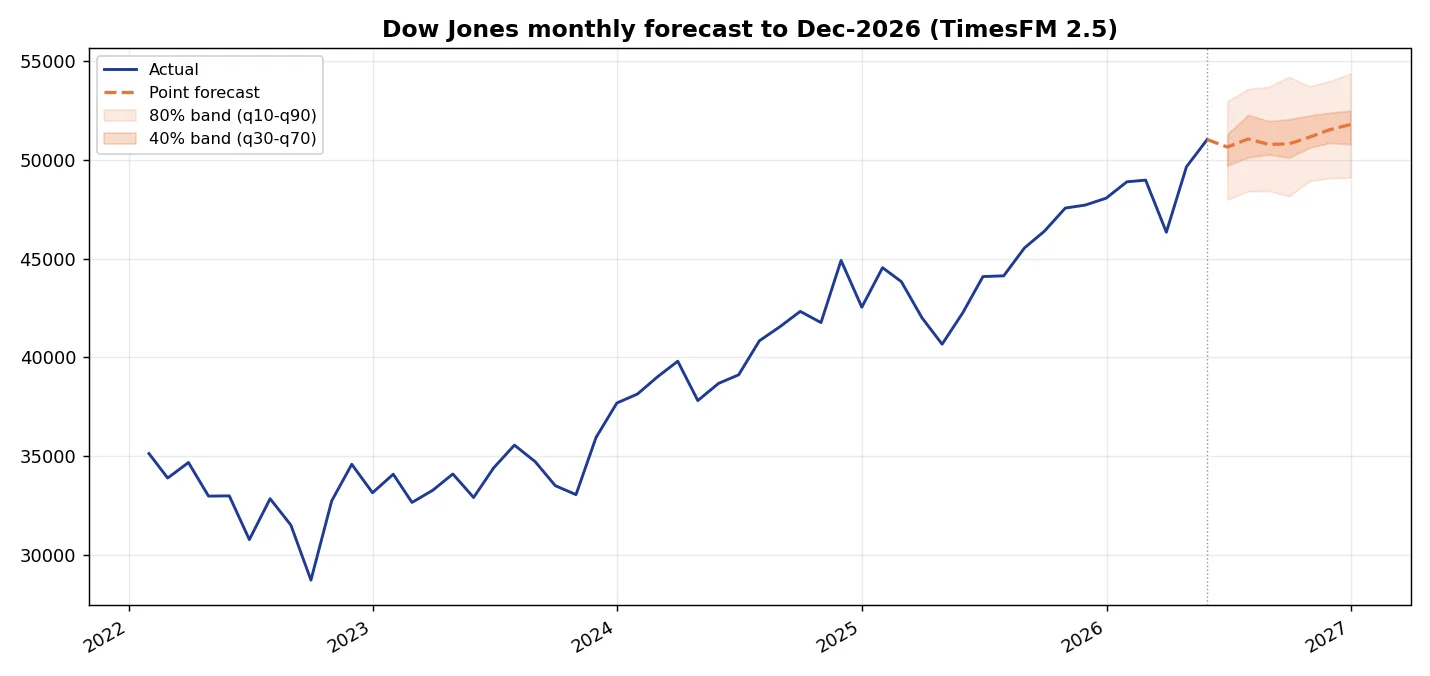

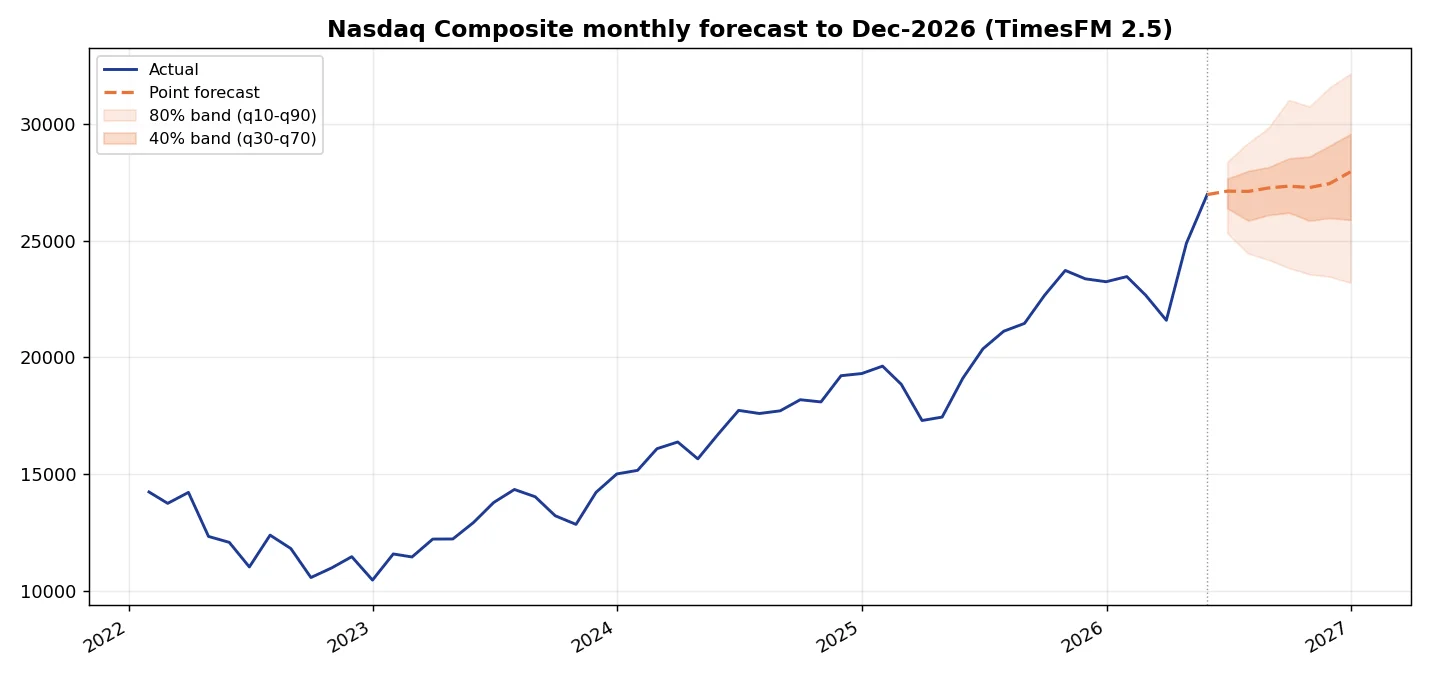

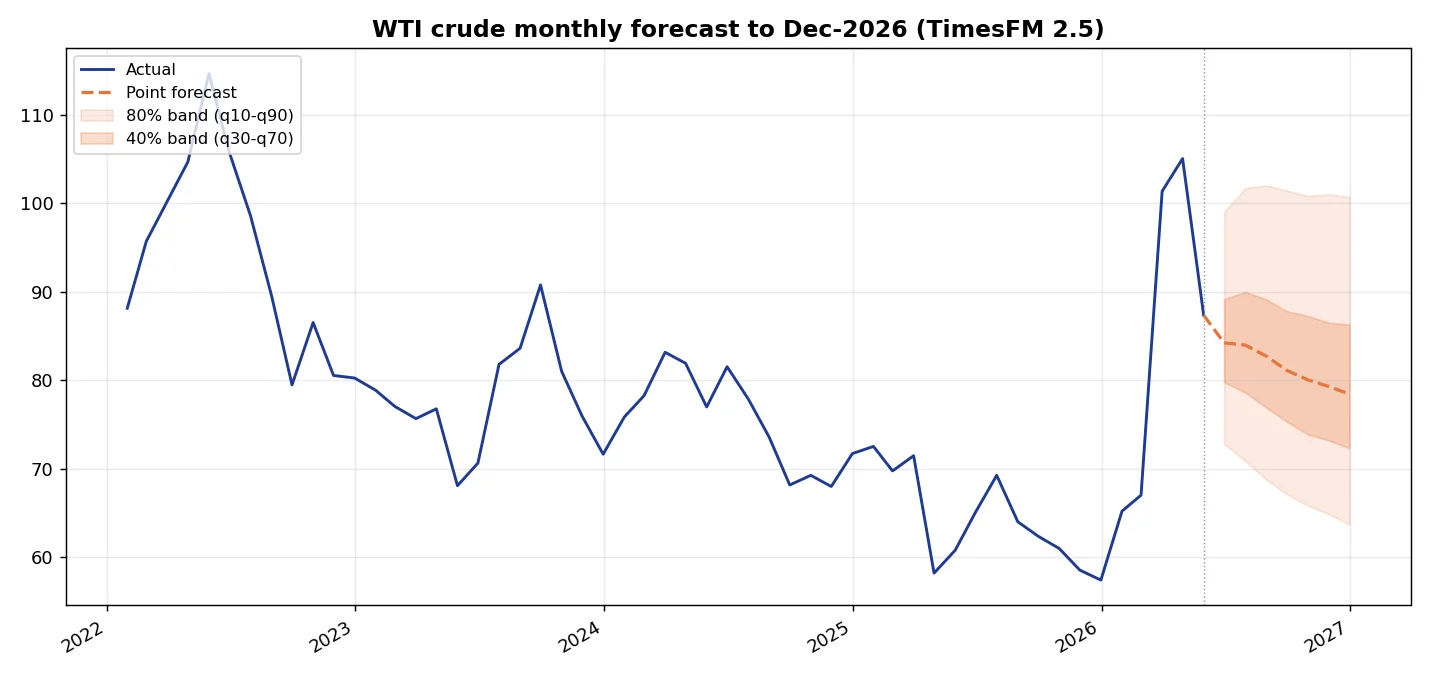

5. TimesFM 2.5による年末までの予測

ここからは、Google Researchの時系列基盤モデルTimesFM 2.5(200M)を用いた、属人的な相場観に依存しない統計的ベースライン予測です。2022年1月〜2026年5月の月末終値(53カ月)を入力に、2026年末までの7カ月を点予測+不確実性レンジ(10〜90%分位)で算出しました。各チャートは「実績(青)+点予測(橙破線)+80%/40%レンジ(橙帯)」です。

| 指数 | 現在(6/17) | 年末点予測 | 80%レンジ(q10〜q90) | 含意 |

|---|---|---|---|---|

| ドル円 | 160.2 | 157.4 | 144.9 〜 166.8 | ほぼ横ばい〜やや円高 |

| 日経平均 | 69,902 | 61,786 | 49,302 〜 80,445 | 急騰の反動・不確実性大 |

| NYダウ | 52,080 | 51,792 | 49,111 〜 54,370 | 高値圏で底堅い |

| ナスダック | 26,750 | 27,947 | 23,195 〜 32,152 | 横ばい〜緩やかな上昇 |

| WTI原油 | 76.3 | 78.5 | 63.7 〜 100.7 | レンジ・上方テール残存 |

5-1. ドル円:160円から年末157円へ、横ばい圏

TimesFMはドル円を年末157円前後(80%レンジ145〜167円)と、ほぼ横ばい〜わずかに円高方向と予測します。日米金利差が円安を支える一方、過去の160円超は介入や反落を伴ってきた経験則が反映された形です。

上振れ材料はFRBの利上げ転換・日銀の正常化停滞、下振れ材料は原油安によるインフレ鈍化・FRB利下げ再開です。レンジ幅が広い点は、為替が金利と地政学の両にらみであることを示します。

5-2. 日経平均:パラボリックの反動で年末62,000円圏へ

TimesFMは日経平均を年末約61,800円(80%レンジ49,300〜80,400円)と、足元7万円台からの反落を示唆します。これは弱気予想というより、「垂直的な急騰は統計的に持続しにくい」という外挿の性質によるものです。レンジ幅が極端に広いのは、モデルの自信が低い=予測困難な局面であることを意味します。

上振れ材料は円安・AI半導体の好業績・中東正常化、下振れ材料は急騰の利益確定とバリュエーション調整です。点予測の数値だけを鵜呑みにせず、レンジの広さ=不確実性として受け止めるべき局面です。

5-3. NYダウ:高値圏で底堅く推移

ダウは年末約51,800円(※ドル、80%レンジ49,100〜54,400)と、足元水準で底堅く推移する予測です。レンジが相対的に狭く、モデルの確信度が比較的高いことを示します。金融・ディフェンシブ中心の構成が、テック調整局面でも下支えになりやすい特性とも整合します。

上振れ材料は利下げ期待の再燃と業績拡大、下振れ材料は金利高止まりとインフレ再加速です。狭いレンジは「大崩れも急騰もしにくい」という安定的な見通しを示唆します。

5-4. ナスダック:横ばい〜緩やかな上昇

ナスダック総合は年末約27,900(80%レンジ23,200〜32,200)と、足元から横ばい〜緩やかな上昇を予測します。AI・半導体主導の上昇基調を残しつつ、6/4の−4%急落のようなボラティリティ(広めの下方レンジ)も織り込まれています。

上振れ材料はAI設備投資の継続、下振れ材料は金利上昇によるハイバリュエーション株の調整です。テックは金利感応度が高く、原油→インフレ→金利の連鎖の影響を最も受けやすいセクターです。

5-5. WTI原油:78ドル前後のレンジ、上方テールに警戒

焦点の原油は、年末約78.5ドル(80%レンジ63.7〜100.7ドル)と、足元水準で下げ渋るレンジ予測です。注目は下方より上方に分厚いテールが残ること——和平崩壊や供給途絶が起きれば再び100ドルへ跳ねうる、という非対称リスクをモデルも捉えています。

弱気材料はOPEC+増産・供給過剰見通し、強気材料は米備蓄の薄さ・和平の脆さです。TimesFMは過去の規則性の外挿であり、和平合意のような地政学イベントの再燃は織り込めません。だからこそ、上方テールを「シナリオ」として別途見ておく必要があります。

6. 今後の注目イベント

| 時期 | イベント | 影響度 |

|---|---|---|

| 6/19 | 米イラン和平合意の署名/日本5月CPI発表 | ★★★ |

| 7/5 | OPEC+会合(増産規模) | ★★★ |

| 7/14 | 米6月CPI発表 | ★★★ |

| 随時 | ホルムズ海峡の機雷除去・供給回復の進捗 | ★★★ |

| 随時 | FRB・日銀の追加政策、ドル円160円の介入警戒 | ★★ |

7. 結論:3つのシナリオ

原油を起点に、年末までの相場を3シナリオで整理します。確率は筆者の評価です。

| シナリオ | 確率 | 原油 | 想定される展開 |

|---|---|---|---|

| ベース:和平定着・緩やかな供給回復 | 55% | $70〜85 | インフレ鈍化、FRBは据置〜緩和、株は高値圏、ドル円155〜162 |

| リスク:和平崩壊・供給途絶 | 25% | $95〜115超 | インフレ再燃、FRBタカ派、株調整、円安加速→介入警戒 |

| 楽観:供給過剰・需要鈍化 | 20% | $55〜68 | インフレ急減速、利下げ期待、テック・グロース主導の上昇 |

いずれのシナリオでも、2026年後半の最重要ウォッチは「原油の供給回復ペース」です。ホルムズの機雷除去とOPEC+の増産が予定通り進めばベース〜楽観、和平が揺らげばリスクシナリオへ。原油を一つ押さえるだけで、インフレ・金利・為替・株の連鎖の8割は読めます。TimesFMの統計的ベースライン(ドル円157円・日経62,000円・ダウ51,800・ナスダック27,900・WTI78ドル)を「重力の中心」として置きつつ、上記シナリオで上下のブレを補正するのが、年末までの実践的な見方です。

※本記事は公開情報とTimesFM 2.5による統計的予測に基づく情報提供であり、投資助言ではありません。予測は過去データの外挿であり、地政学イベント等の構造変化は織り込めず、将来を保証するものではありません。投資判断はご自身の責任で行ってください。

Follow me!