「9カ月の売上は前年割れなのに、株価はなぜ決算翌日に急伸したのか」——2026年7月10日、高周波(RF)プラズマ電源の国内最大手アドテックプラズマテクノロジー(6668)が発表した第3四半期決算は、累計では減収減益ながら受注高が前年同期比+71.7%、受注残高が+133.3%と急回復し、通期業績予想の上方修正と増配を伴いました。夜間PTSは終値比+7.5%まで買われ、株探は「サプライズ決算」と評しています。

アドテックプラズマテクノロジー(6668・東証スタンダード)は、半導体・液晶製造装置に組み込まれるプラズマ生成用の高周波電源・マイクロ波電源・整合器(マッチングボックス)を手がける、電子部品・装置サプライヤーです。微細化と3D積層が進むほどプラズマ工程の数と難度が上がり、RF電源需要が構造的に増える立ち位置にあります。

この記事では、7/10発表の決算短信・EDINET財務データ・SEAJ統計・業界データをもとに、需要ドメイン・技術的強み・受注動向・バリュエーション(株価アップサイド試算)・TimesFMによる装置需要予測・セクター資金フロー・カタリスト・7軸レーティングを独自に整理します。

読み終える頃には、「減収なのに買われた」この銘柄を今どう評価すべきかの判断軸が手に入るはずです。

【需要ドメイン: AI半導体(データセンター向け高性能半導体の製造装置)|副次: パワー半導体(SiC)・液晶(FPD)・研究/医療】

なお、本記事は調査分析の情報提供であり、投資判断の最終責任は読者にある。

独自レーティング: ★★★☆☆(44/70点・中立)

| 評価軸 | スコア | 根拠 |

|---|---|---|

| ①成長性 | 7/10 | 9カ月累計受注高+71.7%・受注残+133.3%、通期営業利益は会社予想で+38.2%。世界WFE市場はSEMI予測で2026年+9.0%・2027年+7.3%。AI・データセンター向け高性能半導体の設備投資が追い風。ただし累計売上は▲11.8%と回復は緒に就いたばかりで、ニッチ・小型・シクリカル |

| ②収益性 | 7/10 | 第3四半期(3-5月)単独の営業利益率は21.7%まで回復、経常+43.0%・純利益+49.5%。通期予想営業利益率18.4%、ROE12.7%(会予)。包括利益は円安効果もあり+163.5%。部品サプライヤーとして高採算 |

| ③バリュエーション | 4/10 | 予想PER17.3倍・PBR2.18倍。1年前のPER約5倍から株価上昇で割安感は後退。DCF・EV/EBITDA・PBRの中心値はおおむね3,000〜3,700円で現値近辺、株予報Proの理論株価1,426円は割高を示唆。回復を相応に織り込み |

| ④需給ポジション | 6/10 | 決算翌日PTS+7.5%とモメンタム良好、信用は売り残ゼロ・買い残約30万株。日本の半導体株に海外資金が流入。一方、小型株ゆえ流動性・ボラティリティは高く、急騰後の反動リスクを内包 |

| ⑤競争優位性 | 6/10 | 高周波プラズマ電源で国内最大手、技術に強み。ただし世界市場はMKS Instruments・Advanced Energyの2社で3割超、上位5社で約65%の寡占。アドテックはCometやダイヘン等と並ぶニッチ特化型で、世界シェアは限定的 |

| ⑥カタリスト | 8/10 | 7/10の上方修正+増配、受注急増、通期予想が示す過去最高水準の第4四半期(6-8月)、SEAJ日本製造装置販売高が過去最高圏、NVIDIA/装置各社の決算連鎖。半年で複数の強材料 |

| ⑦リスク耐性 | 6/10 | 自己資本比率52.1%・財務健全性スコア78と良好。一方、棚卸資産と運転資本が重く、米関税・米中規制の外部環境リスク、そして「第4四半期に売上を積み増す」会社計画の達成ハードルが高い点が弱み |

※本レーティングは公開情報に基づく独自の定量評価であり、投資判断を推奨するものではありません。合計44/70点は好悪材料が拮抗する「中立」ゾーン。

会社概要 & セクター位置づけ

| 証券コード | 6668(東証スタンダード・電気機器) |

| セクター分類 | 半導体製造装置向け 電源・部品サプライヤー(前工程プラズマ工程) |

| 事業概要 | 高周波(RF)プラズマ電源・マイクロ波電源・整合器の国内最大手。半導体・液晶製造装置向けが主力 |

| 本社・代表 | 広島県福山市/代表取締役社長 森下秀法。決算期は8月 |

| 従業員数 | 約523名(2025年8月期・連結)。ベトナム・韓国・台湾・中国・米・欧に拠点 |

| 株価 | 3,740円(2026年7月10日終値・前日比+2.33%/夜間PTS 4,020.5円) |

| 時価総額 | 約321億円 |

| 発行済株式数 | 8,586,000株(自己株式49,222株) |

| PER(予想) | 約17.3倍(会社予想EPS216.5円ベース) |

| PBR(実績) | 約2.18倍(第3四半期末BPS 1,712.6円) |

| 予想ROE | 約12.7%(会社予想ベース/2025年8月期実績15.9%) |

| 配当(予想) | 30円(中間12+期末18・利回り約0.8%)※7/10に増配修正 |

| アナリスト評価 | 証券会社の目標株価コンセンサスは確認できず(カバレッジ薄)。株予報Pro理論株価は約1,426円 |

出所: EDINET DB、株探、決算短信(2026年7月10日時点)。株価は日次で変動するため最新値は各証券会社サイトで要確認。「高周波プラズマ電源装置最大手。液晶、半導体装置向け主力。技術に強み」(株探・会社概要)。

事業構造(2025年8月期・セグメント)

開示上のセグメントは2つ。主力の半導体・液晶関連事業(当社等)が売上の約89%(113.3億円、営業利益率15.0%)を占め、残りが研究機関・大学関連事業(子会社IDX)約11%(13.5億円)です。前者は半導体・FPD製造装置メーカー向けにRF/マイクロ波電源・整合器を供給し、後者はシリコン引上げ装置用電源や研究機関・医療装置向け電源、保守サービスを扱います。地域別の中国売上比率などの詳細は開示が限定的です。

微細化・高性能化における技術的強み

アドテックの製品は、半導体前工程の「プラズマを使う工程」の心臓部にあたります。エッチング(削る)、CVD/ALD成膜(積む)、スパッタ(付ける)——これらはいずれもガスをプラズマ化して行い、そのプラズマを生成・制御するのが同社の高周波電源とマッチングボックスです。装置メーカーにとっては装置に組み込む基幹コンポーネントであり、装置の性能・歩留まりを左右します。

第一の追い風が3D積層化です。3D-NANDは層数が200層超・300層超へと増え、酸化膜/窒化膜を数百層貫く高アスペクト比エッチングが必要になります。深く狭い孔を均一に加工するには高出力かつ精密なRF電力供給が不可欠で、電源への要求水準が上がるほど部品としての付加価値も高まります。

第二が微細化(GAA/2nm世代)と先端パッケージングです。ゲート・オール・アラウンドや先端パッケージ(TSV・再配線層形成)はエッチング・成膜の工程数を押し上げ、装置1台あたりの電源搭載点数が増える構造をもたらします。工程数の増加がそのままRF電源需要の増加につながる、という波及メカニズムです(相関の定量データは限定的で、幅は推計を含む)。

第三が用途の広がりです。半導体・液晶に加え、パワー半導体(SiC)製造、太陽電池、そして研究機関・医療装置向け電源など、プラズマ・高周波技術の応用先が分散しています。一方で、世界のRF電源市場はMKS Instruments・Advanced Energy(AEIS)の2社で3割超、Comet・ダイヘン・京三製作所を加えた上位5社で約65%を占める寡占構造であり、アドテックはこの中のニッチ特化・国内最大手という位置づけです。「国内で最大手だが、世界では専業大手を追う立場」という二面性を押さえておく必要があります。

出所: 各種市場調査(QYResearch/Valuates 等)・報道。RF電源単独市場の金額・CAGRやアドテックの世界シェア数値は確たる一次統計が乏しく、寡占構造・順位は業界一般認識に基づく。

需要ドメイン分類

| ドメイン | 位置づけ | アドテックの接点 |

|---|---|---|

| AI半導体(DC/クラウド) | 主要ドメイン | AI・クラウド投資でサーバー/データセンター向け高性能半導体の需要が堅調。その製造に使うエッチング・成膜装置向けRF電源が中核(会社も「AI・クラウド関連投資の継続」を業績要因に明記) |

| パワー半導体(SiC)・液晶・太陽電池 | 副次ドメイン | SiCパワー半導体はEV向けに高成長。FPD・太陽電池のプラズマ工程向け電源も供給。AI以外は「需要に濃淡」(会社コメント) |

| 研究機関・大学・医療 | 安定・分散ドメイン(約11%) | シリコン引上げ装置用電源、研究向け製品・保守、医療装置向け電源の大型案件。景気変動の影響を受けにくいが大型案件の有無で振れる |

成長の主エンジンは「AI半導体の設備投資」だ。生成AIがサーバー/データセンター向け高性能半導体の増産を促し、その製造装置の増設・高難度化がアドテックの電源需要へ波及する。副次のSiC・FPD・研究/医療が需要の分散とダウンサイド耐性を担う構図である。

7/10 第3四半期決算 & 上方修正の中身

2026年8月期第3四半期(2025年9月〜2026年5月)の累計は、売上高90.75億円(前年同期比▲11.8%)、営業利益14.24億円(▲16.5%)、経常利益17.79億円(▲2.4%)、純利益12.04億円(▲12.7%)。累計では減収減益ですが、これは前期下半期の受注低迷が売上に遅れて表れたもので、第3四半期(3-5月)単独では営業利益率21.7%・経常+43.0%・純利益+49.5%と急回復しています。包括利益は円安効果もあり+163.5%となりました。

そして同日、会社は通期業績予想と配当予想を上方修正しました。通期は売上高136億円(前期比+7.2%)、営業利益25億円(+38.2%)、経常利益27億円(+42.3%)へ。年間配当も30円(中間12+期末18)へ増配です。純利益は18.5億円(▲7.8%)ですが、これは前期に特別利益約6.9億円があった反動で、本業ベースでは明確な増益計画です。

この修正の大きさが今回の肝です。当初予想(2025年10月公表)は売上116億円(▲8.5%)・営業利益15.8億円(▲12.6%)・純利益10.1億円(▲49.7%)と「減収減益」でした。関税ショックで冷え込んだ受注を前提にした慎重な計画が、受注回復を受けて売上136億円・営業利益25億円・純利益18.5億円へ一気に引き上げられた——減益計画から一転しての大幅上方修正が、株価急伸(PTS+7.5%)の正体です。

| 通期予想の推移 | 売上高 | 営業利益 | 経常利益 | 純利益 |

|---|---|---|---|---|

| 当初予想(2025/10/10) | 116億 | 15.8億 | 13.5億 | 10.1億 |

| 修正後(2026/7/10) | 136億 | 25億 | 27億 | 18.5億 |

| 修正率 | +17% | +58% | +100% | +83% |

出所: 2025年8月期決算短信(当初予想)・2026年8月期第3四半期決算短信(修正後)。減益計画からの反転であり、単なる小幅増額ではない点が重要。

| 区分 | 売上高 | 営業利益 | 経常利益 | 純利益 |

|---|---|---|---|---|

| 第3四半期累計(実績) | 90.75億 ▲11.8% |

14.24億 ▲16.5% |

17.79億 ▲2.4% |

12.04億 ▲12.7% |

| 通期会社予想(7/10修正) | 136億 +7.2% |

25億 +38.2% |

27億 +42.3% |

18.5億 ▲7.8% |

出所: 2026年8月期第3四半期決算短信(2026年7月10日)。通期予想は「業績予想の修正:有」。売上進捗率は66%、営業利益進捗率は57%で、会社計画は第4四半期(6-8月)に売上約45億円・営業利益約11億円という過去最高水準の四半期を見込む格好。達成できれば強い一方、ハードルの高さは留意点となる。

受注動向 — 「潮目が変わった」先行指標

装置・部品企業で最重要の先行指標が受注です。第3四半期短信の受注実績は、半導体・液晶関連事業の受注高が132.72億円(前年同期比+71.7%)、受注残高が80.98億円(+133.3%)。全社合計でも受注高136.98億円(+53.4%)、受注残高88.78億円(+98.9%)と急拡大しました。累計売上90.75億円に対するブック・トゥ・ビル比は約1.5倍で、需要が売上を大きく上回って積み上がっていることを示します。

会社の説明は明快です。前連結会計年度の下半期に米国の関税政策の影響で受注環境が急速に悪化したが、その後、相互関税を巡る懸念の沈静化と半導体業界の設備投資拡大の動きを背景に、半導体製造装置メーカーの生産・調達活動が活発化し、第2四半期以降、受注が大きく増加した——という流れ。受注残が前年の約2倍に膨らんだことが、通期上方修正と過去最高水準の第4四半期計画を支えています。まさに「潮目が変わった」局面です。

出所: 第3四半期決算短信「3. その他(1)受注実績」。研究機関・大学向けは受注高4.26億円(▲64.4%)と前年の大型案件反動で減少。受注は装置業界全体の設備投資の先行指標であり、受注残の急増は実需回復のシグナルとして重要だが、関税緩和に伴う一部の先食い(前倒し)の可能性も否定はできない。

業績推移(6期)

| 決算期 | 売上高 | 営業利益 | 純利益 | 営業利益率 |

|---|---|---|---|---|

| 2021.08 | 80.0億 | 11.0億 | 8.8億 | 13.8% |

| 2022.08 | 123.4億 | 27.4億 | 21.7億 | 22.2% |

| 2023.08 | 125.0億 | 22.5億 | 16.8億 | 18.0% |

| 2024.08 | 113.0億 | 14.9億 | 12.1億 | 13.1% |

| 2025.08 | 126.8億 | 18.1億 | 20.1億 | 14.3% |

| 2026.08予 | 136.0億 | 25.0億 | 18.5億 | 18.4% |

出所: EDINET DB、決算短信(会社予想)。2022年8月期は前工程投資の拡大で最高益。2024年8月期は調整局面で減益。2025年8月期は純利益に特別利益約6.9億円を含む。2026年8月期は受注回復を受け営業利益で+38%の増益計画。営業利益率はプラズマ電源という基幹部品の付加価値を反映して二桁を維持している。

需給環境 — AI設備投資・WFE・供給制約

WFE(半導体前工程装置)市場: SEMIによれば装置販売総額は2027年に過去最高の約1,560億ドルへ向かい、WFEは2026年+9.0%・2027年+7.3%と拡大見通しです。アドテックの主戦場であるエッチング・成膜装置はこの中核で、NAND装置は2026年に+12.7%(約157億ドル)と回復が見込まれます。

波及メカニズム: AI需要 → GPU・HBM・先端ロジックの増産 → エッチング・成膜工程の増加・高難度化 → 装置メーカー(東京エレクトロン、Lam Research、アプライドマテリアルズ等)の生産・調達活発化 → RF電源・整合器の発注 → アドテックの受注、という流れです。3D積層数の増加やパッケージの複雑化は装置1台あたりの電源搭載点数を押し上げるため、装置capexの増加が同社需要へ波及します。実際、第3四半期の受注急増はこの経路が動き出したことを示しています。

供給制約と主要顧客: Lam Researchは市場予想でFY26に売上200億ドル超へ拡大、東京エレクトロンも5年でR&D 1.5兆円・設備投資7,000億円を計画するなど、装置各社の増産意欲は旺盛です。これら顧客の受注拡大は、部品サプライヤーであるアドテックに直接波及します。

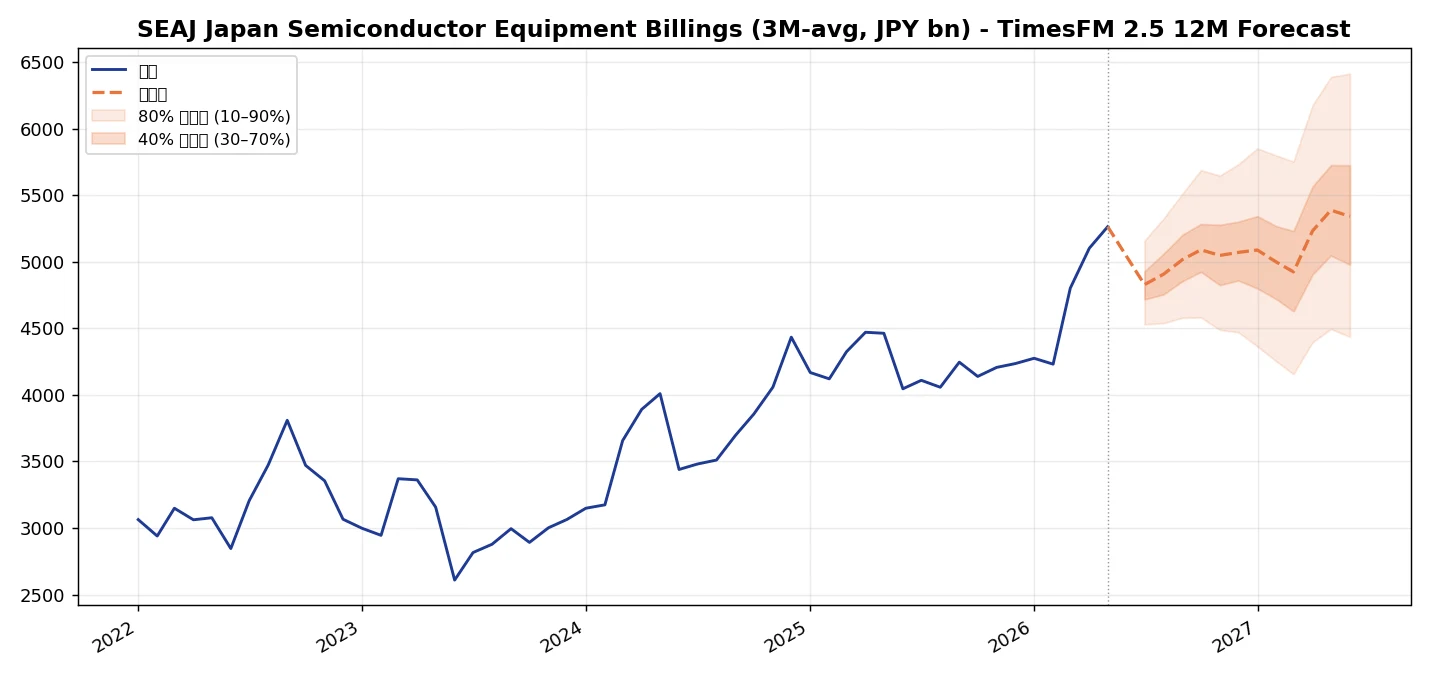

TimesFM機械予測 — 日本の装置需要は高原を維持

受注回復の持続性を客観的に測るため、SEAJ(日本半導体製造装置協会)の「日本製 半導体製造装置 販売高(3ヶ月移動平均)」——アドテックの実需に近い日本の装置需要指標——を、Google Researchの時系列基盤モデルTimesFM 2.5でゼロショット予測しました。直近2026年5月は5,263.5億円(前年同月比+17.9%)と過去最高圏にあります。

モデルの点予測は今後12ヶ月で約4,830〜5,340億円のレンジで高水準を維持しつつ緩やかに上向く形。80%信頼区間は2027年5月時点で約4,436〜6,413億円と幅を持ちます。これは統計的な外挿にすぎず、決算サプライズ・規制・地政学といった構造変化は織り込めませんが、「日本の装置需要が当面高原を保つ」というアドテックの受注回復と整合的なベースラインを示しています。上振れ材料はAIメモリ設備投資の再加速、下振れ材料は関税・米中規制の再燃です。点予測の断定ではなく、レンジで捉えるのが妥当です。

出所: SEAJ統計(2022年1月〜2026年5月・53ヶ月)をTimesFM 2.5(200M・ローカル実行)で予測。予測は将来を保証しない。データは他の装置銘柄レポートでも再利用するためローカル保存済み。

バリュエーション — アップサイド/ダウンサイド試算

マルチプル法(PER・EV/EBITDA)・資産基準(PBR)・アナリスト参考値の複数レンズでフェアバリューを試算しました。前提: 発行済8,586千株、会社予想EPS216.5円、予想EBITDA約32億円(営業利益25億+減価償却約7億)、実質ネットデット約29億円、第3四半期末BPS 1,712.6円。

| シナリオ/手法 | 前提 | フェアバリュー | 現値比 |

|---|---|---|---|

| ベア(PER10倍/EV/EBITDA7倍) | 回復一巡・マルチプル収縮 | 約2,200〜2,300円 | ▲38〜41% |

| ベース(PER14〜16倍/EV/EBITDA9〜10倍) | 会社計画を概ね達成 | 約3,000〜3,500円 | ▲6〜20% |

| ブル(PER19倍/EV/EBITDA12〜13倍) | 受注モメンタムが翌期も継続・再評価 | 約4,100〜4,500円 | +10〜20% |

| PBR基準(1.5〜2.5倍) | BPS 1,712.6円 | 約2,600〜4,300円 | ▲31〜+15% |

| 株予報Pro 理論株価(参考) | PBRモデル・保守的 | 約1,426円 | ▲62% |

出所: EDINET財務データに基づく独自試算、株探・株予報Pro(2026年7月10日)。手法により2,200〜4,500円と幅が広く、現値3,740円(PTS 4,020円)はベース〜ブルの上寄りに位置する。強気に見れば「受注急増と上方修正を評価した正当な水準」、弱気に見れば「回復を織り込み済みで、第4四半期未達なら反落余地」の両論が成り立つ。小型株のため感応度が高く、前提次第でフェアバリューは大きく動く点に留意したい。

セクター資金フロー分析

2026年の半導体セクターは資金流入が続いています。米フィラデルフィア半導体指数(SOX)は6月に過去最高を更新後に7月は調整局面ですが、長期上昇トレンドは維持。海外投資家主導のリバウンドが日本の半導体株を押し上げています。大型の装置株(東京エレクトロン、ディスコ、レーザーテック等)に資金が向かいやすい地合いです。

アドテックのような中小型のRF電源・部品関連は、大型株の資金が一巡した後に選別物色される傾向があります。今回の上方修正・受注急増は、その選別で個別に見直される材料となり得ます。需給面では信用の売り残ゼロ・買い残約30万株とモメンタムは良好ですが、小型ゆえ値動きが荒く、急騰後の反動も出やすい点は表裏一体です。

東証上場 類似銘柄比較(2026年7月時点)

| 銘柄 | コード | 時価総額 | 予想PER | PBR | 事業内容・差別化 |

|---|---|---|---|---|---|

| アドテックプラズマ | 6668 | 約321億円 | 17.3 | 2.18 | ← 調査対象。RFプラズマ電源 国内最大手 |

| ダイヘン | 6622 | 約3,668億円 | 約21.1 | 2.26 | 溶接・電力機器+半導体向けRF電源(直接競合) |

| 芝浦メカトロニクス | 6590 | 約4,045億円 | 約30.8 | 6.34 | 半導体前工程装置(洗浄・エッジ露光等) |

| アルバック | 6728 | 約4,521億円 | 約26.3 | 1.96 | 真空成膜装置(スパッタ等)総合 |

| 京三製作所 | 6742 | 約554億円 | 約13.7 | 0.97 | 鉄道信号主力、副次で高周波電源 |

出所: 株探・みんかぶ・松井証券(2026年7月)。数値は情報源により時点差がある。アドテックのPER17.3倍は装置Peer(芝浦30.8倍・アルバック26.3倍)より低いが、RF電源で直接競合のダイヘン(21.1倍)と近い水準。海外のRF電源専業MKS Instruments・Advanced Energyは実績PER50〜65倍と高い。アドテックは「小型・国内最大手・相対的に低PER」だが、規模とグローバル展開では専業大手に劣るという位置づけ。

地政学・規制リスク分析

関税: 会社自身が業績変動要因として真っ先に挙げるのが米国の関税政策です。前期下半期には関税ショックで受注が急減し、その懸念の沈静化が今回の受注回復の起点になりました。裏を返せば、関税・通商政策の再燃は最大のダウンサイド要因です。

米中輸出規制: 米中は半導体製造装置・部品への規制を強め合う局面が続いています。RF電源のような装置内蔵の基幹部品も、装置ごと規制対象に組み込まれる余地があります。アドテックの中国売上比率は開示が限定的で正確な数値は確認できません(N/A)。

生産拠点の分散: アドテックは主力生産をベトナム子会社で行い、第2工場建設で生産能力を最大3倍に増強しています。これは中国リスクの分散と量産対応の両面で前向きな備えです。円安は輸出採算にプラス(今期の包括利益+163.5%に為替換算調整が寄与)で、為替感応度も評価軸となります。

カタリストカレンダー(向こう6ヶ月)

| 時期 | イベント | インパクト | 注目点 |

|---|---|---|---|

| 2026年8月末 | 2026年8月期 本決算の期末着地 | ★★★★★ | 過去最高水準を見込む第4四半期(6-8月)の達成可否。売上約45億円・営業約11億円のハードル |

| 毎月中〜下旬 | SEAJ 日本製造装置 販売高・受注 | ★★★★☆ | 日本の装置需要の月次先行指標。過去最高圏の持続を確認 |

| 2026年7〜8月 | TSMC・NVIDIA・Lam・東エレ等の決算連鎖 | ★★★★☆ | AI設備投資・エッチング/成膜装置ガイダンス→部品需要への波及 |

| 2026年10月中旬 | 2026年8月期 本決算発表・FY2027計画 | ★★★★★ | 受注残88.8億円を踏まえた翌期ガイダンスと増配・株主還元方針 |

| 2026年12月 | SEMICON Japan 2026 | ★★★☆☆ | 新製品PR・国内装置需要の発信(会社は展示会での新製品評価案件獲得に言及) |

財務リスク分析

財務体質は健全です。第3四半期末の自己資本比率は52.1%(前期末48.4%から改善)、現預金87.7億円、財務健全性スコアは78。2025年8月期の営業キャッシュフローは+33.6億円、フリーキャッシュフローも+31.1億円と黒字を確保しています。年間配当は30円へ増配、配当性向は10%台と余力があります。

留意点は3つ。第一に運転資本の重さ——受注増に伴い仕掛品が積み上がり(第3四半期は仕掛品が約8億円増加)、装置系ビジネス特有の在庫リスクを抱えます。第二に有利子負債——実質ネットデットは約29億円で過大ではないものの、設備投資(ベトナム第2工場等)と運転資本の増加が続けば資金負担が増えます。第三に第4四半期偏重の会社計画——通期達成には過去最高水準の第4四半期が必要で、受注が売上に着実に変換されるかが焦点です。小型株ゆえのボラティリティの高さも念頭に置く必要があります。

まとめ

アドテックプラズマテクノロジーは、高周波プラズマ電源で国内最大手という技術基盤を武器に、微細化・3D積層・AI設備投資という半導体の構造的トレンドを、装置の基幹部品という川中の立場で取り込む企業です。7/10の第3四半期決算では、累計こそ減収ながら受注高+71.7%・受注残+133%という明確な需要インフレクションを示し、通期の上方修正(営業+38%)と増配に踏み切りました。TimesFMによる日本の装置需要予測も高原の持続を示し、受注回復の追い風は当面続きそうです。

一方で、株価は1年前のPER約5倍から17.3倍へ切り上がり、割安感は後退。フェアバリュー試算の中心は現値近辺で、株予報Proの理論株価は大きく下回ります。過去最高水準を見込む第4四半期の達成ハードル、関税・米中規制の外部リスク、世界寡占下のニッチという競争ポジションも見落とせません。「受注急増と上方修正を評価する強気材料」と「回復を織り込んだ後の反落リスク」が拮抗する中立局面と評価し、総合レーティングは★★★☆☆(44/70点)としました。次の焦点は、膨らんだ受注残が第4四半期の売上へどれだけ着実に変換されるかです。

免責事項・ディスクレーマー

本記事は半導体企業に関する調査分析の情報提供を目的としたものであり、特定の銘柄の売買を推奨・勧誘するものではありません。DCF試算・マルチプル比較・レーティング・TimesFM予測は独自の前提条件に基づく推計であり、実際の企業価値や将来の株価を保証するものではありません。半導体産業は景気循環・技術変化・地政学リスク等により業績が大幅に変動する可能性があります。投資判断はご自身の責任において、十分な情報収集と専門家への相談のうえで行ってください。

本記事の情報は記載日時点の公開情報に基づいています。筆者は本記事で言及した銘柄のポジションを保有している可能性があります。

Follow me!