調査基準日:2026年7月11日/株価:2026年7月6日終値 ¥852.7(直近確認値・予想PER約24倍)/会計基準:日本基準(6月期決算)

【業態:ディスカウントストア/総合スーパー(GMS)】【需要ドメイン:ディスカウント・嗜好品消費(主)/インバウンド免税・アジア出店(副)】

本記事では7月10日開示の2026年6月度 月別販売高(速報)を分解したうえで、小売株として必ず押さえる3点(景気・消費環境との連動/気温・天候感応度/業態ポジション)を独自に整理し、需要フォーキャスト(TimesFM)・バリュエーション・Peer比較・7軸レーティングを付与した。なお本記事は調査分析の情報提供であり、投資判断の最終責任は読者にある。

0. サマリー:通期既存店+4.6%と好調、ただし6月は−0.7%に減速

- 2026年6月度 月次(今回の主題):国内リテール既存店売上は99.3%(前年同月比−0.7%)と久々の前年割れ。客数97.6%・客単価101.7%で、客数の落ち込みが主因。ただしこれは複数の一時要因の合成で、需要の腰折れではない。

- −0.7%の中身(多要因):①台風・低気温などの天候不順で衣料・季節品が不振 ②前年に発売した次世代ゲーム機の反動減で家電が大きく低下(ドンキ家電81.9%・UNY家電60.8%)③日曜が1日少ないカレンダー要因(押し下げ▲1.5〜1.6%)。一方、スポーツ・レジャー、コスメ雑貨、コンテンツコラボ、美容液・プロテイン等の嗜好品は堅調。

- 通期は力強い:2026年6月期の月次が出そろい、国内リテール既存店 通期+4.6%(ディスカウント+5.0%/UNY+3.2%)、全店+6.1%。8月の本決算に向け着地は良好。

- 業績トレンド:連続増収増益の成長ディスカウンター。9か月累計は売上+8.2%・営業利益+6.9%・純利益+23.8%。通期会社予想は売上2兆4,350億円・営業利益1,740億円・純利益1,070億円(+18.2%)。

- 株価:1:5株式分割(2025年9月)後で予想PER約24倍・PBR約4.2倍・配当利回り約1.0%。アナリスト平均目標株価¥1,087に対し現値は約28%下回る(コンセンサスは「買い」優勢)。

- 独自7軸レーティング:52/70点 ★★★★☆(有望)。高成長・高収益・独自業態が強み、バリュエーションと天候/インバウンド感応がリスク。

1. 独自レーティング(7軸・各10点/計70点)

| 評価軸 | 点数 | コメント |

|---|---|---|

| ①成長性 | 8 | 通期既存店+4.6%、アジア出店加速、免税/インバウンド。9か月純利益+23.8%と高成長。 |

| ②収益性 | 8 | 営業利益率7%台・ROE約16%。ディスカウント業態で高採算、PB「情熱価格」も寄与。 |

| ③バリュエーション | 6 | 予想PER約24倍・PBR約4.2倍とPeer比プレミアム。ただし成長率・目標株価比では割安余地も。 |

| ④需給ポジション | 7 | 株式分割で流動性向上、アナリストは「買い」優勢で目標株価を大きく下回る。 |

| ⑤競争優位性 | 9 | 圧縮陳列・個店主義・権限委譲の独自MD、免税No.1級、UNY統合シナジー。模倣困難。 |

| ⑥カタリスト | 8 | 月次既存店、8月の本決算+来期計画、アジア新規出店、インバウンド、株主優待。 |

| ⑦リスク耐性 | 6 | 自己資本比率約40%、UNY買収に伴う有利子負債。天候・インバウンド・円高への感応。 |

| 合計 | 52 | ★★★★☆ 有望(46〜55点)。成長・独自性は最上位、株価とマクロ感応が留意点。 |

※本レーティングは公開情報に基づく独自の定量評価であり、投資判断を推奨するものではありません。

2. 【主題】2026年6月度 月次の分解

今回開示の月次(速報)は、国内リテール事業(ドン・キホーテ、長崎屋、UDリテール、橘百貨店、ユニー)を対象とする。6月は既存店売上が前年割れした一方、その中身は一時要因が大半で、嗜好品は底堅い。

| 指標(既存店・前年同月比) | 2026年5月 | 2026年6月 | 通期(7月〜6月) |

|---|---|---|---|

| 国内リテール 売上高 | 108.1% | 99.3% | 104.6% |

| └ 客数 | 103.7% | 97.6% | 101.3% |

| └ 客単価 | 104.2% | 101.7% | 103.3% |

| ディスカウント事業(ドンキ)売上高 | 108.7% | 99.9% | 105.0% |

| UNY事業 売上高 | 106.0% | 97.3% | 103.2% |

カテゴリ別(6月・既存店前年比):ドンキは家電81.9%・時計/ファッション96.9%が足を引っ張る一方、スポーツ・レジャー109.1%・日用雑貨103.3%が堅調。UNYは家電が60.8%と急落(前年の次世代ゲーム機発売の反動)、時計/ファッション83.3%も弱いが、食品101.2%・スポーツレジャー105.9%は伸長。

読み解き:6月の−0.7%を「失速」と単純化するのは誤り。会社開示のとおり、押し下げ要因は(a)日曜が1日少ないカレンダー(▲1.5〜1.6%)(b)前年ゲーム機発売の反動による家電の急減(▲0.6〜0.9%)(c)台風・低気温の天候不順による衣料・季節品の不振——の合成である。これらを除けば、トレンド商品・コンテンツコラボ・美容/健康(美容液・プロテイン)・ブラインドボックス等の嗜好品消費は引き続き好調で、客単価も+1.7%とプラスを維持。通期既存店+4.6%という水準こそが実力と捉えるのが妥当である。

3. 小売株3視点 ①景気・消費環境との連動

物価高・実質賃金の伸び悩みで「節約志向」が強まる局面は、ディスカウント業態にとってむしろ追い風。PB「情熱価格」や圧縮陳列による“宝探し”の買い場は、生活防衛と嗜好品消費の両取りに向く。実際、月次でも「嗜好品への選別消費を捉え、トレンド商品・戦略強化カテゴリーが好調」と会社は説明している。加えて円安(2026年7月時点でドル円162円台)とインバウンドが都心・観光地店舗の免税売上を押し上げる構造で、ドンキは免税販売で国内小売トップクラス。景気の逆風(節約)と追い風(インバウンド)の双方を取り込めるポジションにある。

4. 小売株3視点 ②気温・天候感応度(相関の一解釈・他要因併記)

ディスカウント/GMSは、衣料・季節家電・季節雑貨の構成が大きく気温・天候感応度が「中〜高」。今回の6月月次はその典型例を示した。

| 気象条件 | ディスカウント/GMSへの方向 | 主なカテゴリ |

|---|---|---|

| 猛暑(高温) | +(追い風) | 夏物インナー・サンダル・夏物家電(扇風機/エアコン)・飲料 |

| 低温・冷夏 | −(夏物が不振) | 季節衣料・夏物家電・シーズンスキンケア |

| 厳冬 | +(防寒・暖房が伸長) | 防寒衣料・暖房家電・鍋/中食 |

| 台風・長雨 | −(客数減) | 来店全般・季節品 |

今回の実データ:会社は6月について「台風などの天候不順に加え、低気温での推移が客数に影響し、衣料品を中心に季節品のマイナス影響が発生」と明記。夏物インナー・サンダル・夏物家電・シーズンスキンケアが前年割れした。ただし断定は避ける:6月の弱さは天候だけでなく、前年ゲーム機発売の反動(家電)と日曜1日減の暦要因が大きく、天候はあくまで相関の一解釈。単一要因での説明はできない。

先行き:気象庁・民間は2026年夏を全国的に高温、7月下旬〜8月上旬が猛暑ピークと予想。猛暑は夏物家電・飲料・サンダル等に追い風となり、6月の反動を7〜8月に取り戻す可能性がある一方、天候不順が続けばこの限りではない。

5. 小売株3視点 ③業態ポジションと商流

ドン・キホーテの強みは、圧縮陳列・個店主義・現場への大幅な権限委譲という模倣困難な独自MD(マーチャンダイジング)にある。深夜営業と“宝探し”の売場で客数・客単価を両取りし、PB「情熱価格」で粗利を確保。免税販売はインバウンドの取り込みで小売トップクラス。UNY(総合スーパー)統合では、ドンキ流の売場改装(MEGAドンキ化)と共同調達でシナジーを出し、食品・生鮮の集客と親和性を高めている。海外はハワイ・シンガポール・香港・タイ等で「DON DON DONKI」を展開し、アジア出店を加速。国内ディスカウント×インバウンド×アジア成長の三層構造が特徴である。

6. 業績推移(日本基準・6月期・off-by-one検算済み)

| 年度(6月期) | 売上高 | 営業利益 | 純利益 | 営業利益率 |

|---|---|---|---|---|

| FY2023(2023/6) | 1兆9,368億 | 1,053億 | 662億 | 5.4% |

| FY2024(2024/6) | 2兆951億 | 1,402億 | 887億 | 6.7% |

| FY2025(2025/6) | 2兆2,468億 | 1,623億 | 905億 | 7.2% |

| FY2026 会社予想(2026/6) | 2兆4,350億 | 1,740億 | 1,070億 | 7.1% |

※EDINETの fiscalYear N=決算期末N年(6月期)。FY2025=2025年6月期。今回の月次は2026年6月期(FY2026)で、6月分をもって当期の月次が出そろった(本決算は8月頃)。年度ラベルのズレ(off-by-one)がないことを確認済み。9か月累計(2025年7月〜2026年3月)は売上1兆8,265億円(+8.2%)・営業利益1,375億円(+6.9%)・純利益940億円(+23.8%)。営業利益率は5.4%→7.1%と一貫して改善しており、連続増収増益の成長トレンドにある。

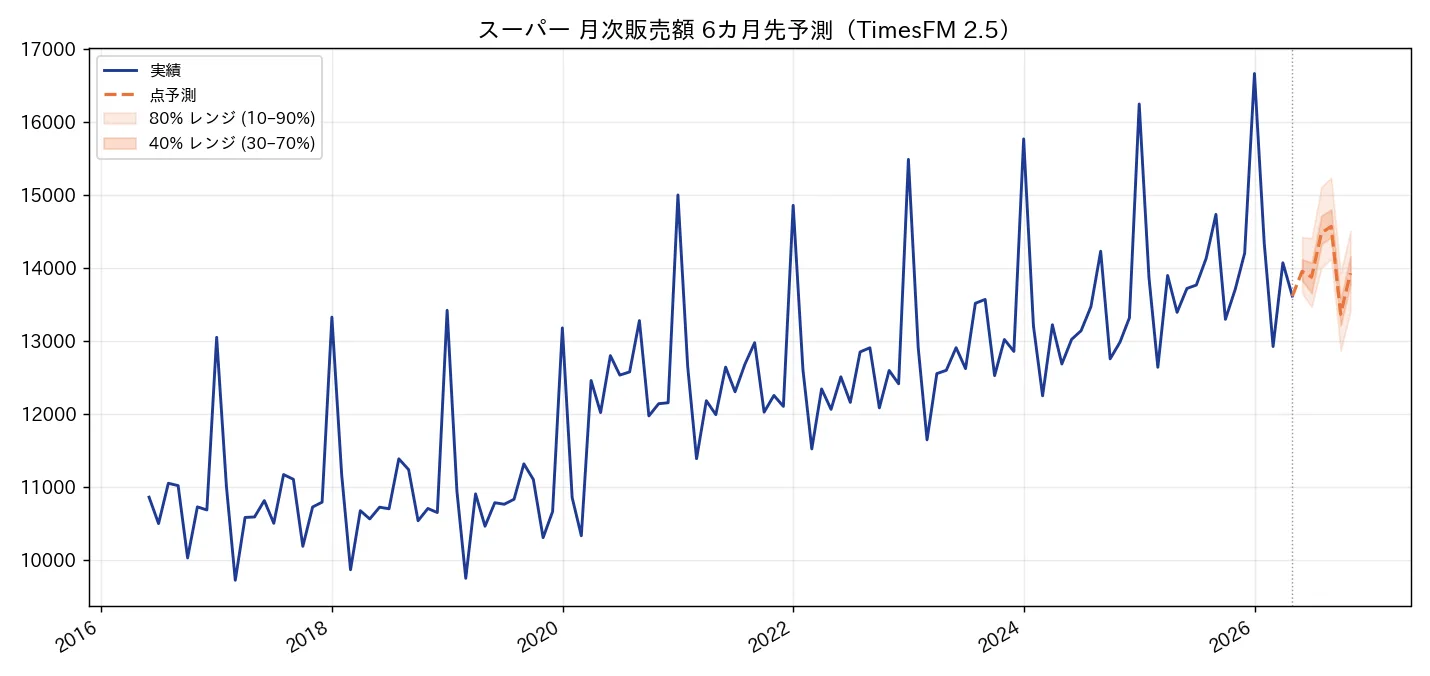

7. 需要フォーキャスト(TimesFM 2.5)と業態の位置づけ

PPIHの中核であるディスカウント(ドンキ)は、経産省・商業動態統計の標準業態(コンビニ/百貨店/スーパー/DgS/HC)に単独区分がないため、本記事では会社開示の月次既存店を需要トレンドの主軸とし、UNY(総合スーパー)に対応するスーパー業態をTimesFMで需要予測して業態文脈を補う(業態を混ぜず、スーパー単独系列で予測)。点予測+10〜90%分位レンジで示す統計的ベースラインであり、投資助言・目標株価ではない。

読み方:全国スーパーは直近(2026年4月)約1兆3,615億円から、7月約1兆4,481億→8月約1兆4,572億のピークを経て9月に約1兆3,367億へ低下する季節性を外挿。猛暑は飲料・惣菜に追い風だが生鮮相場高は逆風という両面性を持つ。UNYの食品はこの地合いに連動しやすい。一方、PPIHの成長ドライバーはむしろディスカウント×インバウンド×アジア出店にあり、業態統計以上に会社固有の要因(免税・新規出店・嗜好品トレンド)で決まる点に留意。ゼロショット予測は決算・天候・価格改定等の構造変化を織り込めず、レンジが先に行くほど拡大=自信低下を示す。上振れ材料(猛暑・インバウンド回復・アジア出店)/下振れ材料(天候不順・円高・国内消費の弱含み)を両論併記する。

8. バリュエーション(直近株価起点)

2026年7月6日終値¥852.7(1:5株式分割後)、会社予想EPS¥35.8を起点とすると予想PERは約24倍、PBR約4.2倍、配当利回り約1.0%(予想配当¥8.5)。高ROE(約16%)・高成長を反映した水準で、Peer比ではプレミアムだが、成長率とアナリスト目標株価(¥1,087)比では割安余地も残る。

| シナリオ | 手法(予想EPS ¥35.8基準) | フェアバリュー | 現在株価比 |

|---|---|---|---|

| ベア | 予想PER 20倍(成長鈍化・インバウンド減速) | 約¥716 | −16% |

| ベース | 予想PER 26倍(既存店+4〜5%継続) | 約¥931 | +9% |

| ブル | 予想PER 30倍(アジア成長・免税拡大) | 約¥1,074 | +26% |

| 参考 | アナリスト平均目標株価(コンセンサス) | ¥1,087 | +28% |

解釈:現株価はベース〜ブルの間にあり、コンセンサス目標を約28%下回る。市場は6月月次の減速やインバウンドの持続性を慎重に見る一方、アナリストは連続増収増益とアジア成長を評価している。優良な成長ディスカウンターであることと、株価が割安であることは別問題だが、PPIHについては目標株価との乖離が下方向(=上値余地)にある点で、ファーストリテイリング(予想PER約50倍で目標株価を上回る)とは対照的である。8月の本決算と来期計画が次の試金石となる。

9. 東証 類似小売株比較

ディスカウント専業の上場Peerは限られるため、大手小売との比較で相対観を示す(いずれもInfojuggleで個別レポートあり)。

| 銘柄 | コード | 予想PER | 営業利益率 | ROE | 配当利回り | 業態・差別化 |

|---|---|---|---|---|---|---|

| パン・パシフィックHD | 7532 | 約24倍 | 7.2% | 15.8% | 1.0% | ディスカウント(ドンキ)+GMS・高成長 |

| ファーストリテイリング | 9983 | 約50倍 | 18.4% | 20.2% | 0.8% | SPA世界2位(ユニクロ) |

| セブン&アイHD | 3382 | 約16.7倍 | 4.1% | 7.6% | 3.0% | 国内外コンビニ+金融 |

| イオン | 8267 | 高PER(低採算GMS) | 2.5% | 3.3% | 0.6% | GMS・SM・DgS・モール・金融 |

※各指標はEDINET財務データ・各社直近開示に基づく参考値で、株価基準日は各社で異なる(PPIHは2026年7月6日終値基準)。

示唆:PPIHはROE・営業利益率・成長率で大手小売の中でも上位。予想PER約24倍はセブン&アイ(16.7倍)より高くファストリ(約50倍)より低い“中間”で、高成長×高収益に見合う妥当〜ややプレミアムと整理できる。ディフェンシブ(高配当)で選ぶならセブン&アイ、成長で選ぶならPPIH/ファストリ、という住み分け。

10. カタリストカレンダー(向こう6か月)

| 時期 | イベント | 注目度 |

|---|---|---|

| 毎月10日前後 | 月別販売高(速報)=既存店・客数・客単価・カテゴリ別動向 | ★★★★☆ |

| 2026年8月頃 | 2026年6月期 本決算+FY2027(来期)会社計画の発表 | ★★★★★ |

| 2026年7〜8月 | 猛暑商戦(夏物家電・飲料)=6月の反動取り戻しの可否 | ★★★★☆ |

| 継続 | アジア「DON DON DONKI」新規出店・インバウンド免税動向 | ★★★★☆ |

| 継続 | UNY改装(MEGAドンキ化)・共同調達シナジー | ★★★☆☆ |

11. 財務リスク

自己資本比率は約40%で、UNY買収などに伴う有利子負債・のれんを抱える。営業CFは潤沢(FY2025 約1,320億円)で出店・改装の投資はカバー可能だが、金利上昇局面では利払い負担に留意。事業面のリスクは、①インバウンド(免税)の変調(円高・訪日客減)②天候不順による季節品の不振③国内消費の弱含み④海外出店の実行リスク・為替。一方、連続増収増益の実績、独自MDによる高い価格弾力性、節約・嗜好の両局面を取り込める業態特性は、景気変動への耐性を支える。

12. まとめ:6月の減速はノイズ、通期+4.6%が実力

今回の2026年6月月次は、既存店−0.7%という見出しこそ弱いが、その中身はゲーム機の反動・日曜1日減・天候不順という一時要因の合成であり、嗜好品消費と客単価は底堅い。通期既存店+4.6%・全店+6.1%という着地は良好で、8月の本決算に向けたモメンタムは維持されている。PPIHは連続増収増益・高ROE・独自MD・インバウンド・アジア成長を兼ね備えた成長ディスカウンターで、予想PER約24倍・コンセンサス目標を約28%下回る株価には上値余地の見方もある。「優良な成長企業であること」と「株価が割安であること」は別問題だが、天候・インバウンド・為替の感応度を見極めつつ、月次と8月の本決算・来期計画を追う価値のある銘柄である。

免責事項・ディスクレーマー

本記事は小売・消費関連企業に関する調査分析の情報提供を目的としたものであり、特定の銘柄の売買を推奨・勧誘するものではありません。DCF・マルチプル比較・レーティング・需要予測は独自の前提条件に基づく推計であり、実際の企業価値や将来の株価・売上を保証するものではありません。小売業は景気・物価・実質賃金・気温/天候・為替・インバウンド動向等により業績が変動する可能性があります。気温と売上の関係は相関の一解釈であり、単一要因での断定はできません。投資判断はご自身の責任において、十分な情報収集と専門家への相談のうえで行ってください。

本記事の情報は記載日時点(2026年7月11日)の公開情報に基づいています。株価は2026年7月6日終値(直近確認値)。筆者は本記事で言及した銘柄のポジションを保有している可能性があります。

Follow me!