イオン(8267)2027年2月期1Q分析:DgS・モール・ASEANが牽引、国内食品は営業赤字

イオン株式会社(8267・東証プライム/2月決算)は総合小売を展開する国内小売首位企業である。

業態:GMS+SM+DgS+モール+金融需要ドメイン:ヘルス&ウエルネス高額・インバウンド/ASEAN

2026年7月10日発表の第1四半期(2026年3〜5月)は、決算短信・EDINET財務データに加え、小売株として押さえる3点

(景気・消費との連動/気温・天候感応度/業態ポジション)を独自に整理し、チェーンストア・コンビニの需要を

TimesFMで予測、バリュエーション・Peer比較・7軸レーティングを付与した。本記事は調査分析の情報提供であり、投資判断の最終責任は読者にある。

1. 第1四半期決算サマリー(2026年3〜5月)

営業収益・営業利益ともに大幅増。国内食品の不振を、ヘルス&ウエルネス(ドラッグストア)、ディベロッパー・エンターテイメント(モール)、ASEAN・総合金融がカバーする構図が一段と鮮明になった。前年同期に65.7億円の最終赤字だった純損益は138.1億円の黒字に転換した。

| 連結(3〜5月) | 実績 | 前年同期比 |

|---|---|---|

| 営業収益 | 2兆9,419.8億円 | +14.6% |

| 営業利益 | 752.0億円 | +33.6% |

| 経常利益 | 635.8億円 | +32.3% |

| 親会社株主帰属四半期純利益 | 138.1億円 | 黒字転換(前年△65.7億円) |

| EPS | 4.99円 | — |

通期予想(2027年2月期)は据え置き。営業収益12兆円(+12.0%)、営業利益3,400億円(+25.7%)、経常利益2,900億円(+19.3%)、純利益730億円(+0.4%)、年間配当15円。

2. セグメント分解 ― 明暗が真逆

| セグメント | 営業収益 | 前年比 | 営業利益 | 前年同期差 |

|---|---|---|---|---|

| ヘルス&ウエルネス(DgS) | 6,380.0億 | +89.9% | 266.9億 | +182.5億 |

| ディベロッパー・エンタメ(モール) | 1,740.7億 | +9.2% | 278.5億 | +84.2億 |

| 総合金融 | 1,516.0億 | +8.8% | 181.8億 | +47.8億 |

| 国際(ASEAN等) | 1,696.5億 | +11.9% | 57.2億 | +14.8億 |

| GMS(総合スーパー) | 9,232.5億 | +3.9% | △34.5億 | △16.7億 |

| スーパーマーケット | 7,572.2億 | △0.4% | △8.0億 | △77.6億 |

| ディスカウントストア | 1,092.0億 | +1.1% | 2.6億 | △15.6億 |

| サービス・専門店 | 1,583.2億 | +2.6% | 44.0億 | △3.5億 |

DgSはツルハ・ウエルシア両グループがともに約40%増益と統合シナジー(NB共同調達・PB開発・物流効率化)が顕在化。モールは国内が営業収益+7.0%・営業益+39.9%、海外は中国・ベトナムが国内を上回る利益成長。一方、スーパーマーケットは営業赤字(前年比77.6億円の減益)、GMSも営業損失。前年のコメ・野菜相場高による売上押し上げの反動と、価格政策強化による粗利低下が主因である。

3. 小売株3視点(本分析の核心)

A. 景気・消費環境との連動

物価高下の節約志向はディスカウント・DgSに追い風、百貨店・不要不急のHC/家具に逆風という業態別の非対称を生む。イオンではこの局面がDgSの大幅増益と国内食品(GMS/SM)の赤字という形で表面化した。国内食品の逆風は「前年のコメ相場高の反動(数量押し上げの剥落)」+「価格投資による粗利低下」であり、景気そのものよりもコメ価格サイクルと価格政策の影響が大きい点が重要。

参考:商業動態統計2026年5月(速報)は小売業販売額+5.3%、業態別でスーパー+4.5%(既存店+3.6%)、コンビニ+1.3%、百貨店+7.6%。チェーン全体の販売額はプラス基調だが、食品の数量はコメ反動で伸び悩む。

B. 気温・天候感応度(相関の一解釈)

スーパー/GMSは生鮮・季節品を通じて天候の影響を受けやすい。6月のイオンリテール既存店売上高は前年比△5.2%となり、会社は梅雨前線・台風による客数減を要因に挙げた——天候が食品スーパーの客数に効く典型例である。夏商戦(7〜8月)は、猛暑ならDgS(飲料・制汗・日焼け対策)や食品スーパーの飲料に追い風となる一方、GMS衣料には必ずしもプラスではない。

※気温と売上の関係は相関の一解釈であり、価格改定・インバウンド・出店効果・曜日/連休配列など他要因を併記して読む必要がある。感応度は方向(↑/↓)の目安であり、確定的な数値保証ではない。

C. 業態ポジションと商流

イオンは国内小売首位の総合企業で、収益源が「薄利の国内食品」から「高採算のDgS・モール・金融・ASEAN」へシフト中。DgS(ツルハ・ウエルシア)は国内首位級で統合シナジー段階、モールは国内外で成長、金融は取扱高・債権残高拡大、ASEANはベトナム(30年に300店計画)・マレーシアが牽引し中国の不振をカバー。PB「トップバリュ」を全業態の粗利ドライバーに持つ。弱みは薄利の国内食品が売上規模の大半を占め、人件費・物流費上昇の影響を受けやすい点。

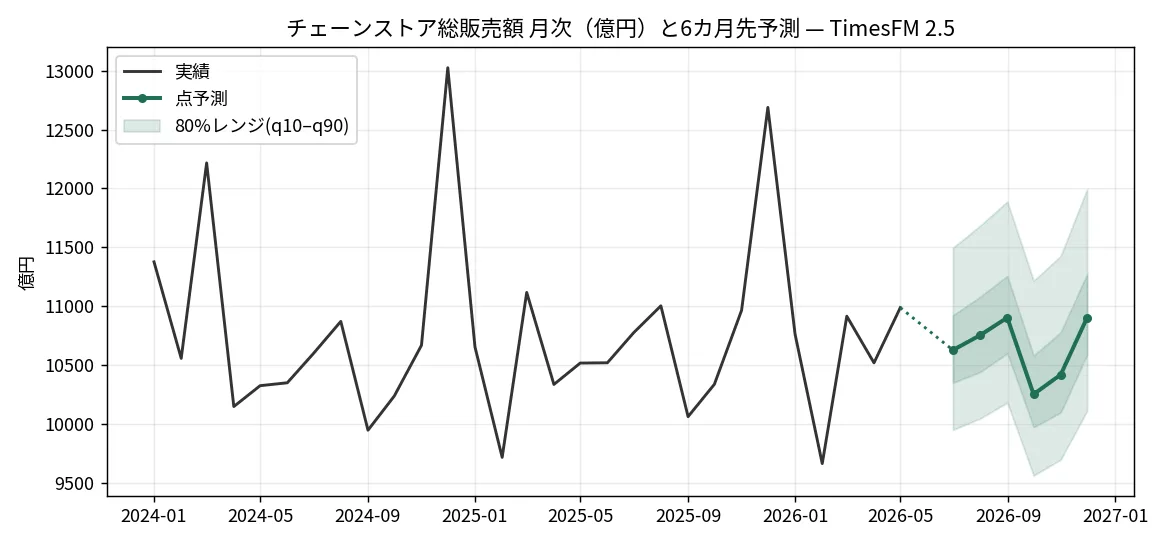

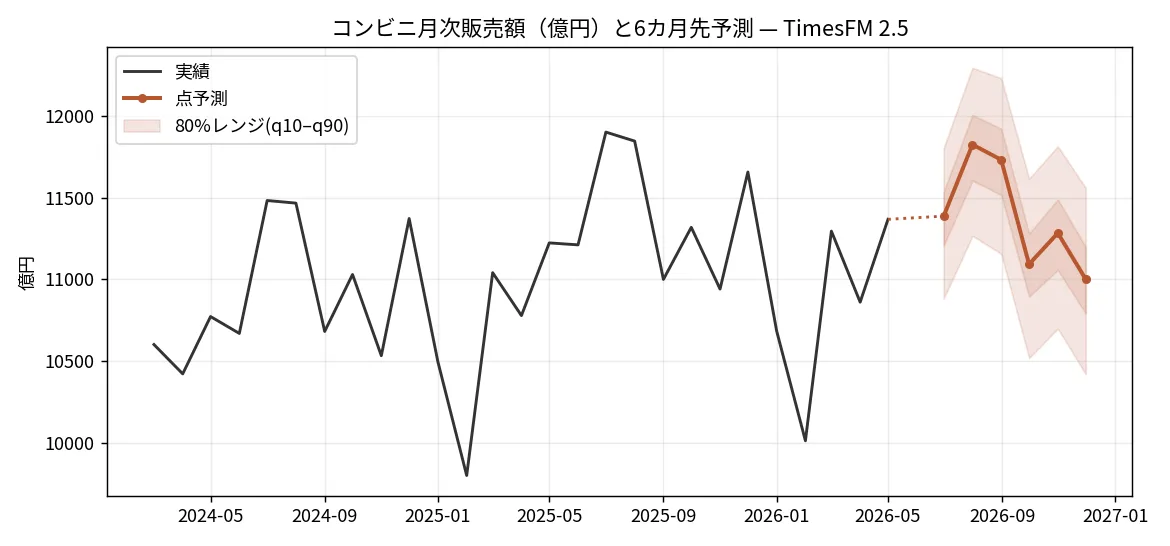

4. チェーンストア・コンビニ需要フォーキャスト(TimesFM 2.5)

需要側の客観的なベースラインとして、Google Researchの時系列基盤モデルTimesFM 2.5で業態別の月次販売額を業態を分けてゼロショット予測した(点予測+10〜90%分位)。公的・団体統計(日本チェーンストア協会 年報、経産省 商業動態統計)から引用。

チェーンストア(総販売額・日本チェーンストア協会)

点予測は2026年6〜11月で概ね1兆0,250〜1兆0,900億円のレンジ(Jun 10,626/Jul 10,752/Aug 10,902/Sep 10,251/Oct 10,418/Nov 10,901億円)。モデルは強い上昇トレンドではなく季節性を伴う横ばい〜微増を外挿している。年末(12月)は例年最大月だが本予測レンジ(〜11月)には未含。

コンビニ(商業動態統計)

点予測はJun 11,387/Jul 11,824/Aug 11,731/Sep 11,093/Oct 11,283/Nov 11,001億円で、夏(7〜8月)ピークの季節性を再現。ただし2025年夏(Jul 11,900億円)を大きく上回らず、コンビニの伸びは鈍化気味という直近の月次トレンドと整合的。

5. バリュエーション(当日株価 ¥1,377/2026年7月10日終値)

決算発表当日、株価は前日比△2.65%の1,377円で引けた。純利益率が0.68%と薄いため予想PERは高く出るが、金融・モール・上場子会社(DgS等)の持分価値を持つ総合企業ゆえ、PERよりEV/EBITDAやSOTP(各事業合算)で評価すべき点に留意。

| 指標 | イオン(8267) | セブン&アイ(3382) | PPIH/ドンキ(7532) |

|---|---|---|---|

| 予想PER | 約52.2倍(当日) | 18.5倍 | 32.7倍 |

| PBR | 約3.15倍 | — | — |

| EV/EBITDA | 約14.8倍 | 11.8倍 | 16.3倍 |

| 営業利益率 | 2.5% | 4.1% | 7.2% |

| ROE | 3.3% | 7.4% | 15.5% |

| 自己資本比率 | 7.8% | 39.9% | 41.3% |

| 配当利回り | 約1.09% | 約2.27% | 約0.71% |

| 主な業態 | 総合(GMS/SM/DgS/モール/金融) | CVS(国内外)+SM | ディスカウント |

※イオンの株価指標は当日終値ベースで再計算(時価総額約3.83兆円、発行済株式2,783,529,021株)。Peerの倍率はEDINET DBの参照値(直近本決算EPS基準)であり基準日が当日とは限らない点に留意。自己資本比率が低いのは総合金融を連結する構造上の特性。

強気材料:DgS統合シナジーの継続、モール/ASEANの成長、金融の債権拡大、中計(2030年度 営業収益15兆円・営業利益5,300億円)。弱気材料:薄利の国内食品(GMS/SM)の赤字と人件費・物流費上昇、コメ相場反動、高PER・低自己資本比率、天候・実質賃金への感応。

6. カタリストカレンダー(向こう6カ月)&財務リスク

| 時期 | カタリスト | 注目度 |

|---|---|---|

| 毎月上旬 | イオンリテール等の月次売上(既存店・客数・客単価) | ★★★★ |

| 毎月末 | 商業動態統計 速報(業態別)/協会月次 | ★★★ |

| 2026年10月頃 | 第2四半期(上期)決算 ― 通期据え置き予想の進捗確認 | ★★★★★ |

| 夏〜年末 | 夏商戦・猛暑動向、年末商戦、ASEAN出店 | ★★★ |

財務リスク:自己資本比率7.8%と低く(金融連結の特性)、出店・改装の設備投資負担とのれん(DgS大型統合)の減損リスクに留意。薄利業態は人件費・物流費・エネルギーコスト上昇の影響を受けやすい。

関連リサーチ:infojuggle 成長株・企業リサーチ一覧/機械株リサーチ

免責事項・ディスクレーマー

本記事は小売・消費関連企業に関する調査分析の情報提供を目的としたものであり、特定の銘柄の売買を推奨・勧誘するものではありません。DCF試算・マルチプル比較・レーティング・需要予測は独自の前提条件に基づく推計であり、実際の企業価値や将来の株価・売上を保証するものではありません。小売業は景気・物価・実質賃金・気温/天候・インバウンド動向等により業績が変動する可能性があります。気温と売上の関係は相関の一解釈であり、単一要因での断定はできません。投資判断はご自身の責任において、十分な情報収集と専門家への相談のうえで行ってください。

本記事の情報は記載日(2026年7月11日)時点の公開情報に基づいています。数値の出典:イオン2027年2月期第1四半期決算短信、EDINET DB、経済産業省 商業動態統計、日本チェーンストア協会、流通ニュース。筆者は本記事で言及した銘柄のポジションを保有している可能性があります。

Follow me!