調査基準日:2026年7月11日/株価:2026年7月10日終値 ¥2,021.5/会計基準:日本基準(2月期決算)

【業態:コンビニエンスストア(国内・海外)+スーパーストア+金融】【需要ドメイン:中食・日配・即時性消費(主)/北米ガソリン・金融サービス(副)】

本記事では7月9日開示の2027年2月期第1四半期決算・EDINET財務データに加え、小売株として必ず押さえる3点(景気・消費環境との連動/気温・天候感応度/業態ポジション)を独自に整理し、業態別の需要フォーキャスト(TimesFM)・バリュエーション・Peer比較・7軸レーティングを付与した。なお本記事は調査分析の情報提供であり、投資判断の最終責任は読者にある。

0. サマリー:変革1年目、Q1は増益。株価は目標を大きく下回る

- 1Q決算(3〜5月):営業収益 2兆3,788億円(前年同期比−14.3%=ヨークHD等の非連結化による)、営業利益 1,050億円(報告ベース+61.4%/ヨークHD・セブン銀行の非連結化影響を除く実質ベースでは会社発表+122.4%)、純利益606億円。

- 通期を上方修正:営業利益を計画比+200億円、純利益を+80億円引き上げ。経常利益は従来3,670億円→3,900億円(+6.3%修正、一転して前期比+3.3%増益)。実質ベースでは通期営業利益の二桁成長を見込む。

- 牽引役は北米コンビニ(SEI):石油製品市況の変動を背景とした燃料荒利の改善で営業利益880億円。国内セブン‐イレブン(SEJ)も既存店+2.0%・荒利率32.0%(+0.3pt)と堅調。

- 変革の本丸:クシュタールの約7兆円買収提案は2025年7月に撤回。以降は①ヨークHD(イトーヨーカ堂等の非CVS)をベインへ売却 ②北米SEIのIPO ③〜2030年度末までに約2兆円の自社株買いという単独価値向上策を、新CEOデイカス体制で加速中。

- 株価は割安圏:予想PER約16.7倍・PBR約1.3倍・配当利回り約3.0%。アナリスト平均目標株価¥2,369に対し現値は約17%下回る(ファーストリテイリングとは対照的に、市場評価は控えめ)。

- 独自7軸レーティング:47/70点 ★★★★☆(有望)。低採算・高レバレッジ・ガソリン依存というリスクを、バリュエーション妙味と豊富な変革カタリストが補う構図。

1. 独自レーティング(7軸・各10点/計70点)

| 評価軸 | 点数 | コメント |

|---|---|---|

| ①成長性 | 6 | 国内CVSは微増、海外は既存店+1.4%+燃料市況依存。North Star再建とIPOが将来ドライバ。 |

| ②収益性 | 5 | 連結営業利益率4%台・ROE7.6%と低め(海外は総額売上で希薄化)。ただし国内CVSは営業利益率24%と高収益。 |

| ③バリュエーション | 8 | 予想PER約16.7倍・PBR約1.3倍・配当3.0%。SOTP(事業合算)妙味とコンセンサス目標比の下方乖離。 |

| ④需給ポジション | 7 | アクティビスト・買収思惑・IPO期待が下支え。ただし買収撤回後は上値の重さも。 |

| ⑤競争優位性 | 8 | 国内CVS首位、北米最大級の店舗網、セブンプレミアム・フレッシュフードの商品力。 |

| ⑥カタリスト | 8 | 北米SEIのIPO・ヨークHD売却完了・約2兆円の自社株買い・新中計と、材料が豊富。 |

| ⑦リスク耐性 | 5 | 自己資本比率39.6%と低め、のれん・有利子負債が大きい。ガソリン市況・為替の感応度も高い。 |

| 合計 | 47 | ★★★★☆ 有望(46〜55点)。割安性+変革カタリストが、低採算・高レバレッジのリスクを補う。 |

※本レーティングは公開情報に基づく独自の定量評価であり、投資判断を推奨するものではありません。

2. 会社概要・セグメント(2月期決算)

証券コード3382/東証プライム/日本基準/決算月:2月(年度ラベルはFYE基準。「2026年2月期=FY2026」。今期=2027年2月期を会社は「2026年度」と呼称)。代表取締役社長CEOはスティーブ・デイカス(2025年3月就任)。従業員は非CVS事業の切り離しで前期の約6.2万人から約3.6万人へ減少。事業は海外CVSが売上の8割超を占める一方、利益の源泉は国内CVSという「売上と利益の非対称」が最大の特徴である。

| セグメント(FY2026=2026年2月期) | 売上構成比 | 営業利益 | 営業利益率 |

|---|---|---|---|

| 海外コンビニ事業(7‑Eleven, Inc.) | 82.0% | 2,222億 | 2.6% |

| 国内コンビニ事業(セブン‑イレブン・ジャパン) | 8.8% | 2,225億 | 24.4% |

| スーパーストア事業(縮小・非連結化進行) | 6.6% | 175億 | 2.6% |

| 金融関連事業 | 1.2% | 210億 | 17.2% |

| その他 | 1.5% | 70億 | 4.6% |

会計構造の注意:国内CVSの営業利益率24.4%は加盟店からのロイヤルティ収入を売上計上する会計(フランチャイズ本部モデル)のため。海外CVS(SEI)は商品・ガソリンの総額売上を計上するため利益率は2.6%と低く見える。両者を単純比較して「海外は儲からない」と断じるのは誤り。

3. 小売株3視点 ①景気・消費環境との連動

コンビニは景気に対して相対的にディフェンシブだが、局面で強弱が分かれる。国内では物価高・実質賃金の伸び悩みが「節約志向」を生み、高価格帯の敬遠はやや逆風だが、内食・中食シフト(弁当・惣菜・PB)はコンビニに追い風。1QのSEJ既存店+2.0%は「客単価上昇+客数改善」の両輪で、値上げ一辺倒でなく実需が伴った点が評価できる。

海外は売上の82%を占め、円安(2026年7月時点でドル円は162円台)が円換算の利益を押し上げる追い風。一方、北米消費者の低所得層の財布は物価高で圧迫され、来店頻度やたばこ需要が鍵。1Qの北米営業利益880億円はガソリン(燃料)荒利の市況要因が大きく、会社も「下期は燃料市況の平準化を想定」と保守的に見ている点は割り引いて読む必要がある。

4. 小売株3視点 ②気温・天候感応度(相関の一解釈・他要因併記)

コンビニの気温・天候感応度は「中」。方向の初期仮説は次のとおり。

| 気象条件 | コンビニへの方向 | 主なカテゴリ |

|---|---|---|

| 猛暑(高温) | +(追い風) | 飲料・アイス・カウンター氷・冷し麺 |

| 冷夏 | −(弁当・飲料が鈍化) | ソフトドリンク・氷菓 |

| 厳冬 | +(中食が伸びる) | おでん・肉まん・鍋・ホット飲料 |

| 長雨・台風 | −(客数減)※台風前は水・食料が+ | 来店全般/防災需要 |

今夏の気温見通し:気象庁・民間各社は2026年夏を全国的に高温、7月下旬〜8月上旬が猛暑のピーク(東・西日本で「高い」確率60%)と予想。猛暑はコンビニの飲料・アイス・氷に追い風で、1Q(3〜5月)でも5月の気温上昇が夏物需要を早めた可能性がある。北米では夏のドライブシーズンでガソリン需要が季節的に増える。

ただし断定は避ける:猛暑=増収は相関の一解釈であり、価格改定・PB強化・出店/閉店・前年の反動(前年猛暑のハードル)など複数要因の合成。実際、直近の小売各業態では2026年6月の天候不順(梅雨前線)でホームセンターや家電の夏物が落ち込んでおり、天候はプラスにもマイナスにも振れる。単一要因での説明はできない。

5. 小売株3視点 ③業態ポジションと商流

コンビニは小売の中でも高粗利・高回転・即時性の業態で、セブン‐イレブンは国内CVS首位。強みはセブンプレミアム等のPB・フレッシュフードの商品力、ドミナント出店、24時間の利便性にある。国内はフランチャイズ本部モデルで安定したロイヤルティ収入を得る一方、海外(SEI)は北米最大級の店舗網を持ち、ガソリン併設・M&Aによる規模拡大を進めてきた。金融(セブン銀行、今期非連結化)はATM網による決済インフラ。グループの価値は「高収益の国内CVS+規模の海外CVS+金融」の合算で捉えるのが自然で、これが後述のSOTP(事業別合算)評価の妙味につながる。

6. 業績推移(日本基準・2月期・off-by-one検算済み)

| 年度(2月期) | 営業収益 | 営業利益 | 純利益 | 備考 |

|---|---|---|---|---|

| FY2024(2024/2) | 11兆4,717億 | 5,342億 | 2,246億 | — |

| FY2025(2025/2) | 11兆9,727億 | 4,209億 | 1,730億 | 減損・北米不振で減益 |

| FY2026(2026/2) | 10兆4,302億 | 4,229億 | 2,927億 | ヨークHD非連結化で減収/資産売却益で純益増 |

| FY2027 会社予想(7/9修正後) | 10兆4,300億 | 4,250億 | 2,780億 | 実質ベースでは営業利益二桁成長見込み |

※EDINETの fiscalYear N=決算期末N年(2月期)。FY2026=2026年2月期。1Q開示(2026/7/9)=2027年2月期。年度ラベルのズレ(off-by-one)がないことを確認済み。FY2026純利益は資産売却に伴う特別利益(約1,429億円)を含むため、FY2027予想(2,780億円)は見かけ上−5.0%だが、事業ベースの実力は改善方向。

6-1. 1Q決算の分解(報告ベース vs 実質ベース)

今回の決算は2つの数字で読む必要がある。ヨークHD・セブン銀行の非連結化で前年同期の基準が変わるため、会社は「非連結化影響を除く実質ベース」を強調している。

| 指標(1Q) | 実額 | 報告ベース前年比 | 実質ベース前年比(会社発表) |

|---|---|---|---|

| 営業利益 | 1,050億円 | +61.4% | +122.4% |

| 親会社株主純利益 | 606億円 | +23.6% | +95.3% |

| EPS | 26.21円 | — | +118.4% |

EPSが純利益の伸びを上回るのは、大規模な自社株買い(前期に約2,900億円分を取得、金庫株が約2.9億株に膨張)で発行済株式が減ったため。国内SEJは既存店+2.0%・荒利率32.0%、北米SEIは既存店商品+1.4%・営業利益880億円(燃料荒利改善)。会社は「下期は燃料市況が平準化」と保守的な前提を置いており、上方修正幅が限定的なのはこのため。

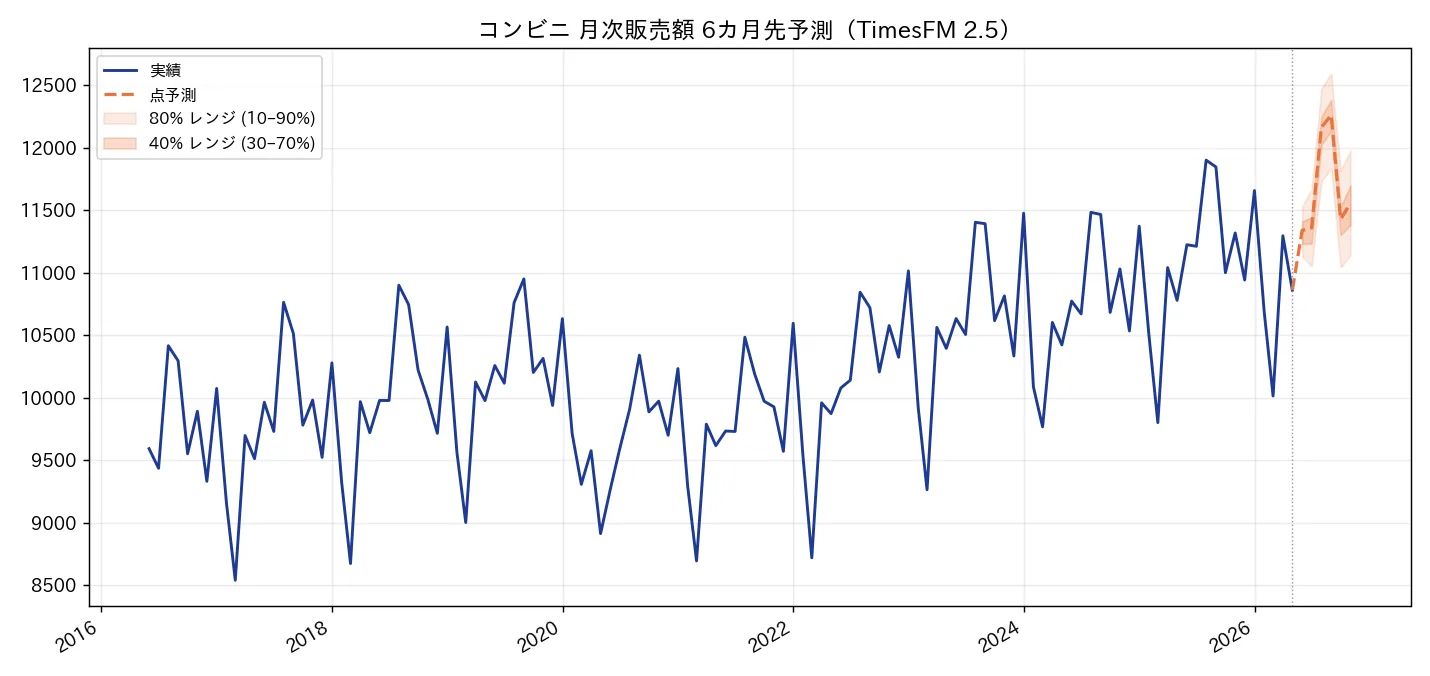

7. 業態別 需要フォーキャスト(TimesFM 2.5・コンビニを中心に)

セブン&アイの中核業態はコンビニである。需要地合いを客観的に把握するため、経済産業省・商業動態統計のコンビニ/スーパーの月次販売額を、業態を混ぜずに分けてTimesFM 2.5(Google Researchの時系列基盤モデル)でゼロショット予測した。点予測+10〜90%分位レンジで示す統計的ベースラインであり、投資助言・目標株価ではない。ゼロショット予測は決算・天候・価格改定等の構造変化を織り込めない点に留意。

コンビニエンスストア(全国月次販売額)=セブンの中核業態

直近実績(2026年4月)約1兆861億円。TimesFMは夏季ピーク(7月約1兆2,162億→8月約1兆2,260億)を経て9月に約1兆1,427億へ低下する明瞭な季節性を外挿した。

読み方:コンビニは気温感応度「中」で、猛暑は飲料・アイス・氷・冷し麺に追い風。気象庁の高温予想を踏まえると夏季ピークは点予測の上振れ寄りのシナリオも描ける。国内セブン‐イレブンの既存店(1Q+2.0%)はこの業態トレンドと概ね整合的。一方、天候不順(長雨・台風)や前年猛暑の反動は下振れ材料。レンジは先に行くほど拡大=モデルの自信低下を示す。

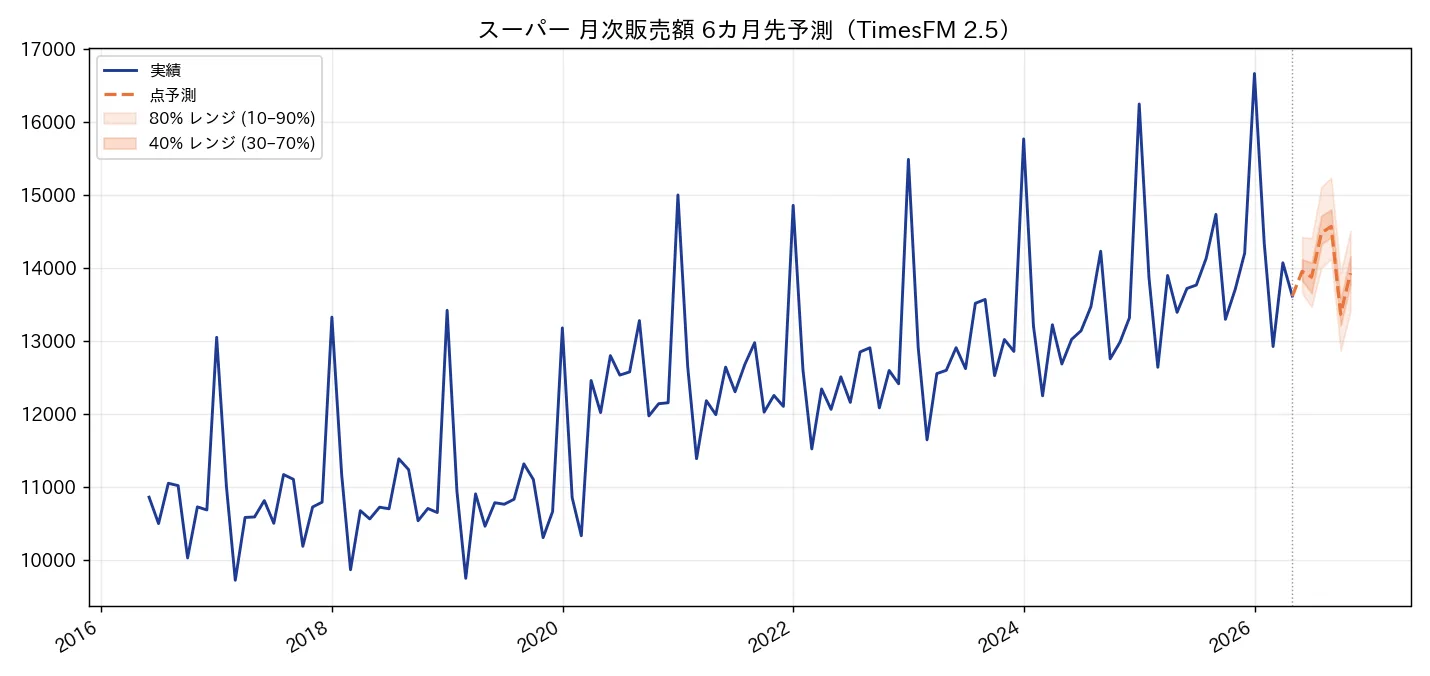

スーパー(全国月次販売額)=非連結化する事業の参考

セブン&アイはスーパーストア事業(イトーヨーカ堂等)を切り離す途上にある。参考までに全国スーパーの需要を予測すると、直近(2026年4月)約1兆3,615億円から7月約1兆4,481億→8月約1兆4,572億のピーク後、9月に約1兆3,367億へ低下と予測された。

読み方:スーパーは飲料・惣菜で猛暑が追い風だが生鮮相場高は逆風という両面性を持つ。セブン&アイにとっては切り離しの対象であり、今後の連結業績への寄与は縮小していく。上振れ材料(インバウンド・猛暑・PB強化)/下振れ材料(実質賃金低下・天候不順・競争激化)を両論併記する。気温オーバーレイは点予測を上書きせず感応度で幅を示す方式。

8. バリュエーション(当日株価起点・SOTP妙味)

7/10終値¥2,021.5、会社予想EPS¥120.89を起点とすると予想PERは約16.7倍、PBR約1.3倍、配当利回り約3.0%(予想配当¥60)。総合小売の中では標準的だが、高収益の国内CVSを内包する点を踏まえるとSOTP(事業別合算)で妙味があるというのが、アクティビストや同業クシュタールが着目してきた論点である。

| シナリオ | 手法(予想EPS ¥120.89基準) | フェアバリュー | 現在株価比 |

|---|---|---|---|

| ベア | 予想PER 14倍(再建遅延・燃料市況悪化) | 約¥1,690 | −16% |

| ベース | 予想PER 18倍(変革の着実な進捗) | 約¥2,180 | +8% |

| ブル | 予想PER 21倍(SOTP再評価・IPO実現) | 約¥2,540 | +26% |

| 参考 | アナリスト平均目標株価(コンセンサス) | ¥2,369 | +17% |

解釈:ファーストリテイリングが「質は最上位だが株価が先行」だったのとは対照的に、セブン&アイは現株価がベース〜ブルの中間、コンセンサス目標を約17%下回る水準にある。市場は「変革の実行リスク(IPOの時期・条件、北米再建の成否、燃料市況の反落)」を織り込んで慎重に評価している。裏を返せば、北米SEIのIPOやヨークHD売却完了、約2兆円の自社株買いが計画どおり進めば、SOTPギャップの縮小(再評価)余地がある。ただしDCF・SOTPはいずれも前提次第で振れ、優良事業を含むことと株価の割安さは別問題である。

9. 東証 類似小売株比較(上場する純粋CVS Peerは限定的)

国内の純粋コンビニ大手のうち、ローソン(KDDI傘下)・ファミリーマート(伊藤忠傘下)はいずれも非上場化しており、上場するCVS専業Peerは限られる。ここでは総合・関連小売との比較を示す(グローバルCVSの比較対象は買収提案元のカナダ・アリマンタシォン・クシュタール=ATD)。

| 銘柄 | コード | 予想PER | 営業利益率 | ROE | 配当利回り | 業態・差別化 |

|---|---|---|---|---|---|---|

| セブン&アイHD | 3382 | 約16.7倍 | 4.1%(連結) | 7.6% | 3.0% | 国内外CVS+金融(国内CVSは利益率24%) |

| イオン | 8267 | 高PER(低採算GMS) | 2.5% | 3.3% | 0.6% | GMS・SM・DgS・モール・金融の複合 |

| パン・パシフィックHD | 7532 | 約32.7倍 | 7.2% | 15.5% | 0.7% | ディスカウント(ドン・キホーテ)・高成長 |

※セブン&アイの予想PERは7/10終値基準。Peer各社の指標はEDINET財務データ・各社直近開示に基づく参考値で、株価基準日は各社で異なる。イオンは純利益が薄くPERが極端に高く出るため参考扱い。

示唆:ROE・利益率では高成長のパンパシが上位だが配当利回りは低い。セブン&アイは相対的に低いPER・PBRと高い配当利回りが特徴で、成長期待よりも「バリュー×変革カタリスト」で評価する銘柄と整理できる。

10. カタリストカレンダー(向こう6か月・変革イベント中心)

| 時期 | イベント | 注目度 |

|---|---|---|

| 毎月上旬 | セブン‐イレブン国内・北米の月次動向(既存店・客数) | ★★★★☆ |

| 2026年内 | ヨークHD(非CVS)売却の完了・グループ再編の進捗 | ★★★★★ |

| 2026〜2027年 | 北米セブン‐イレブン(SEI)のIPOに関する具体化 | ★★★★★ |

| 継続 | 約2兆円規模の自社株買い(〜2030年度末)による株主還元 | ★★★★☆ |

| 2026年10月頃 | 第2四半期(上期)決算=上方修正の裏づけ確認 | ★★★★☆ |

| 夏〜冬 | 猛暑(飲料・氷)・年末年始商戦・北米ドライブシーズンのガソリン需要 | ★★★☆☆ |

11. 財務リスク

自己資本比率は39.6%と大手小売の中では低めで、のれん(約2.1兆円)・有利子負債が大きい点はリスク。北米M&Aの積み上げによるもので、金利上昇局面では利払い負担が重い。1Qの好調はガソリン(燃料)荒利の市況要因に依存する部分があり、原油・小売燃料マージンが反落すれば剥落し得る(会社も下期は平準化を想定)。加えて、北米消費者心理の悪化、為替(円高回帰で海外換算益が縮小)、変革プラン(IPO・店舗網最適化)が計画どおり進まないリスクがある。一方、資産売却と自社株買いで資本効率(ROIC)改善と財務柔軟性の確保を進めている点はプラス材料。

12. まとめ:変革の実行力が問われる「バリュー×カタリスト」銘柄

7月9日の1Q決算は、北米の燃料荒利改善と国内CVSの堅調で増益・通期上方修正となり、非連結化影響を除く実質ベースでは営業利益・EPSが2倍超という力強い内容だった。ファーストリテイリングが「世界最高水準の質を株価が織り込み済み」なのに対し、セブン&アイは予想PER約16.7倍・配当3.0%と割安圏にあり、コンセンサス目標を約17%下回る。カギは、北米SEIのIPO・ヨークHD売却完了・約2兆円の自社株買いという変革カタリストが計画どおり実行され、SOTPギャップが縮小するかにある。低採算・高レバレッジ・ガソリン市況依存というリスクと、豊富なカタリスト・バリュエーション妙味を両にらみで見極める局面である。「優良な事業を内包すること」と「株価が割安であること」は別問題だが、本銘柄については市場評価が控えめな分、実行の進捗が再評価につながり得る。

免責事項・ディスクレーマー

本記事は小売・消費関連企業に関する調査分析の情報提供を目的としたものであり、特定の銘柄の売買を推奨・勧誘するものではありません。DCF・SOTP試算・マルチプル比較・レーティング・需要予測は独自の前提条件に基づく推計であり、実際の企業価値や将来の株価・売上を保証するものではありません。小売業は景気・物価・実質賃金・気温/天候・為替・燃料市況・インバウンド動向等により業績が変動する可能性があります。気温と売上の関係は相関の一解釈であり、単一要因での断定はできません。投資判断はご自身の責任において、十分な情報収集と専門家への相談のうえで行ってください。

本記事の情報は記載日時点(2026年7月11日)の公開情報に基づいています。株価は2026年7月10日終値。筆者は本記事で言及した銘柄のポジションを保有している可能性があります。

Follow me!