調査基準日:2026年7月11日/株価:2026年7月10日終値 ¥82,110/会計基準:IFRS(8月期決算)

【業態:専門店(SPA・アパレル)】【需要ドメイン:衣料・ライフウェア(主)/インバウンド消費・海外アパレル(副)】

本記事では7月9日開示の2026年8月期第3四半期(9か月)決算短信・EDINET財務データに加え、小売株として必ず押さえる3点(景気・消費環境との連動/気温・天候感応度/業態ポジション)を独自に整理し、業態別の需要フォーキャスト(TimesFM)・バリュエーション・Peer比較・7軸レーティングを付与した。なお本記事は調査分析の情報提供であり、投資判断の最終責任は読者にある。

0. サマリー:世界2位のSPAへ、決算は3度目の上方修正。ただし株価は先行

- 3Q(9か月)決算:売上収益 3兆651億円(前年同期比+17.1%)、営業利益 6,143億円(+36.2%)、純利益 4,260億円(+25.6%)。9か月の営業利益が前期通期(5,642億円)を上回る過去最高水準。

- 通期予想を上方修正(今期3度目):売上3兆9,700億円(+16.7%)、営業利益7,300億円(+29.4%)、純利益5,000億円(+15.5%)へ引き上げ。売上高4兆円が視野に。

- 牽引役は海外ユニクロ:売上1兆8,340億円(+25.9%)・事業利益3,453億円(+45.4%)。製造小売でH&Mを上回り世界2位(首位はインディテックス)に浮上。

- ただし株価は決算後に下落(材料出尽くし):7/8 ¥87,100 → 7/10 ¥82,110。予想PERは約50倍・PBR約11倍とPeer比で大幅なプレミアム。アナリスト平均目標株価(6/21時点 ¥78,720)を上回る水準。

- 独自7軸レーティング:53/70点 ★★★★☆(有望)。事業の質は最上位だが、バリュエーションが総合点を抑える。「優良企業であること」と「株価が割安であること」は別問題。

1. 独自レーティング(7軸・各10点/計70点)

| 評価軸 | 点数 | コメント |

|---|---|---|

| ①成長性 | 9 | 海外ユニクロが北米・欧州・インド・東南アジアで2桁成長。出店余地大、ライフウェアのTAM拡大。 |

| ②収益性 | 9 | 予想営業利益率18.4%、ROE 20.2%、9か月粗利率54.9%。アパレル小売で世界最高水準。 |

| ③バリュエーション | 4 | 予想PER約50倍・PBR約11倍。Peer(17〜33倍)比で大幅プレミアム、コンセンサス目標株価も上回る。 |

| ④需給ポジション | 6 | 日経平均への寄与度が最大級の値がさ株。指数連動の資金流出入に振られやすく、決算後は材料出尽くしで下落。 |

| ⑤競争優位性 | 10 | 世界2位のSPA。HeatTech/AIRism等の機能性素材、垂直統合、グローバルブランド力。 |

| ⑥カタリスト | 7 | 月次既存店・9月本決算・年末防寒商戦・インバウンド。ただし上方修正の織り込みは進行。 |

| ⑦リスク耐性 | 8 | 自己資本比率58.9%・ネットキャッシュ。ただし為替・天候・中国景気への感応は残る。 |

| 合計 | 53 | ★★★★☆ 有望(46〜55点)。質は最上位、株価水準が総合点を抑制。 |

※本レーティングは公開情報に基づく独自の定量評価であり、投資判断を推奨するものではありません。

2. 会社概要・セグメント(8月期決算)

証券コード9983/東証プライム/IFRS/決算月:8月(小売では珍しい8月決算。年度ラベルはFYE基準で「2026年8月期=FY2026」)。従業員約6万人、自己資本比率58.9%、外国人保有比率は高め。事業は4セグメントで、海外ユニクロが売上の過半を占める。

| セグメント(FY2025実績) | 売上構成比 | 営業利益率 | 3Q(9か月)売上・事業利益 前年比 |

|---|---|---|---|

| 海外ユニクロ事業 | 56.2% | 16.2% | 売上1兆8,340億(+25.9%)/事業利益3,453億(+45.4%) |

| 国内ユニクロ事業 | 30.2% | 18.0% | 売上8,676億(+8.3%)/事業利益1,729億(+15.1%) |

| ジーユー(GU)事業 | 9.7% | 9.2% | 売上2,656億(+3.7%)/事業利益321億(+28.0%) |

| グローバルブランド事業 | 3.9% | -0.7% | 売上963億(-4.2%)/事業利益19億(-33.4%) |

グローバルブランド(セオリー、プラステ、コントワー・デ・コトニエ等)は不採算店舗の集約が進行(コントワー系は5月末で店舗数144→77とほぼ半減)。全社利益への影響は小さい。

3. 小売株3視点 ①景気・消費環境との連動

ファーストリテイリングは海外売上比率が56%超と、国内消費環境への依存度が相対的に低い点が最大の特徴である。日本のCPIは高止まり、実質賃金の回復は緩慢で「節約志向」が続くが、これはスーパー・ドラッグストアに追い風/百貨店・ホームセンターに逆風という業態間格差を生む一方、ユニクロは「高機能・低価格」のバリュー訴求で節約局面でもシェアを取りやすいポジションにある。

足元で効いているのが円安(2026年7月時点でドル円は162円台)。海外事業の現地通貨建て利益を円換算する際に押し上げ要因となり、海外ユニクロの事業利益+45.4%の一因。ただし円安は輸入原価の上昇要因でもあり両面(本決算では粗利率54.9%へ+1.1pt改善しており、原価低減とプロパー消化が上回った)。加えてインバウンド消費が国内ユニクロの都心・観光地店舗を下支えする。

4. 小売株3視点 ②気温・天候感応度(相関の一解釈・他要因併記)

アパレル専門店は小売の中でも気温・天候感応度が「高」に分類される業態である。感応度の方向(初期仮説)は次のとおり。

| 気象条件 | アパレル専門店への方向 | ユニクロの主力カテゴリ |

|---|---|---|

| 猛暑(高温) | ±(盛夏は実店舗来店減の逆風/機能性夏物は追い風) | AIRism・UVカット・感動パンツ |

| 暖冬 | −(防寒衣料の最大逆風) | HeatTech・ウルトラライトダウン |

| 厳冬 | +(重衣料・防寒が伸びる) | HeatTech・フリース・ダウン |

| 長雨・天候不順 | −(来店・購買減、夏物消化の遅れ) | 季節衣料全般 |

今期の実データが感応度を裏づけている:ユニクロ国内既存店は5月+10.1%(気温上昇で夏物が盛り上がり)→ 6月−14.1%(天候不順・梅雨前線で夏物需要が低調)と大きく振れた。海外でも「5月に気温が上昇した中国大陸で夏物(イージーパンツ・UVカット・UT)が好調」と会社が明言している。同じ天候不順は他業態でも観測され(ホームセンターのコーナン6月既存店−5.1%・降雨で客数減、コメリ−2.8%・梅雨前線で夏物不調、家電量販のエアコン失速)、2026年6月の天候不順は季節商材全体に逆風だったことがわかる。

ただし断定は避ける:6月の−14.1%は天候要因だけでなく、前年同月の反動(高いハードル)、価格改定、曜日配列、GW商戦の前倒し効果の裏返しなど複数要因の合成である。気温はあくまで相関の一解釈であり、単一要因での説明はできない。

先行きの気温見通し:気象庁・民間各社は2026年夏を全国的に高温、7月下旬〜8月上旬が猛暑のピーク(東・西日本で「高い」確率60%)と予想。猛暑は「盛夏の実店舗来店減」と「機能性夏物(AIRism等)の追い風」が相殺しやすく、ユニクロにとっては±。むしろ次の四半期(12〜2月)の冬の寒暖がHeatTech需要を左右し、業績のブレ要因として重要になる。

5. 小売株3視点 ③業態ポジションと商流

ファーストリテイリングはSPA(製造小売)として企画・生産・物流・販売を垂直統合し、9か月の売上総利益率54.9%という、GMSやスーパー(粗利率20〜30%台)とは次元の異なる高粗利構造を持つ。直営中心でPB(=自社ブランドそのもの)比率は実質100%、機能性素材(HeatTech/AIRism/感動シリーズ)による非価格競争とグローバル規模の調達力が競争優位の源泉である。海外56%・都心/観光地店舗のインバウンド比率が高く、「国内成熟+海外成長+インバウンド」の三層構造で、純内需の小売とは景気・気温感応の質が異なる。7月9日にはH&Mを上回り製造小売で世界2位(首位インディテックス=ZARA)に浮上した。

6. 業績推移(IFRS・8月期・off-by-one検算済み)

| 年度(8月期) | 売上収益 | 営業利益 | 純利益 | 営業利益率 |

|---|---|---|---|---|

| FY2022 | 2兆3,011億 | 2,973億 | 2,733億 | 12.9% |

| FY2023 | 2兆7,666億 | 3,811億 | 2,962億 | 13.8% |

| FY2024 | 3兆1,038億 | 5,009億 | 3,720億 | 16.1% |

| FY2025 | 3兆4,005億 | 5,643億 | 4,330億 | 16.6% |

| FY2026 会社予想(7/9上方修正) | 3兆9,700億 | 7,300億 | 5,000億 | 18.4% |

※EDINETの fiscalYear N=決算期末N年(8月期)。FY2025=2025年8月期、3Q開示(2026/7/9)=2026年8月期。年度ラベルのズレ(off-by-one)がないことを確認済み。

6-1. 既存店の分解(客数×客単価)と進捗率

国内ユニクロの9か月既存店+9.9%は、GW・感謝祭商戦の盛況に加え、トレンドを反映したボトムスやUVカットパーカー等の機能性商品(=客単価・買上点数の押し上げ)と来店増の両輪。会社は「人件費比率・賃借料比率の低下」による販管費率1.5pt改善も挙げており、値上げ由来だけでなく実需(客数)と生産性改善が伴った質の高い増収と評価できる。

通期予想に対する進捗率は営業利益84.2%・純利益85.2%(3Qで75%が通常ペース)と高いが、これはユニクロが春夏(3〜5月)と冬(12〜2月)に稼ぎ、第4四半期=6〜8月が相対的に閑散という季節性による。進捗率の高さ=上振れ確定ではない点に注意。

7. 業態別 需要フォーキャスト(TimesFM 2.5・業態を分けて予測)

ファーストリテイリング自体は「専門店(アパレルSPA)」だが、小売全体の需要地合いを把握するため、経済産業省・商業動態統計の業態別月次販売額を、混ぜずに業態ごと(コンビニ/スーパー/百貨店)へ分けてTimesFM 2.5(Google Researchの時系列基盤モデル)でゼロショット予測した。点予測+10〜90%分位レンジで示す統計的ベースラインであり、投資助言・目標株価ではない。ゼロショット予測は決算・天候・価格改定等の構造変化を織り込めない点に留意。

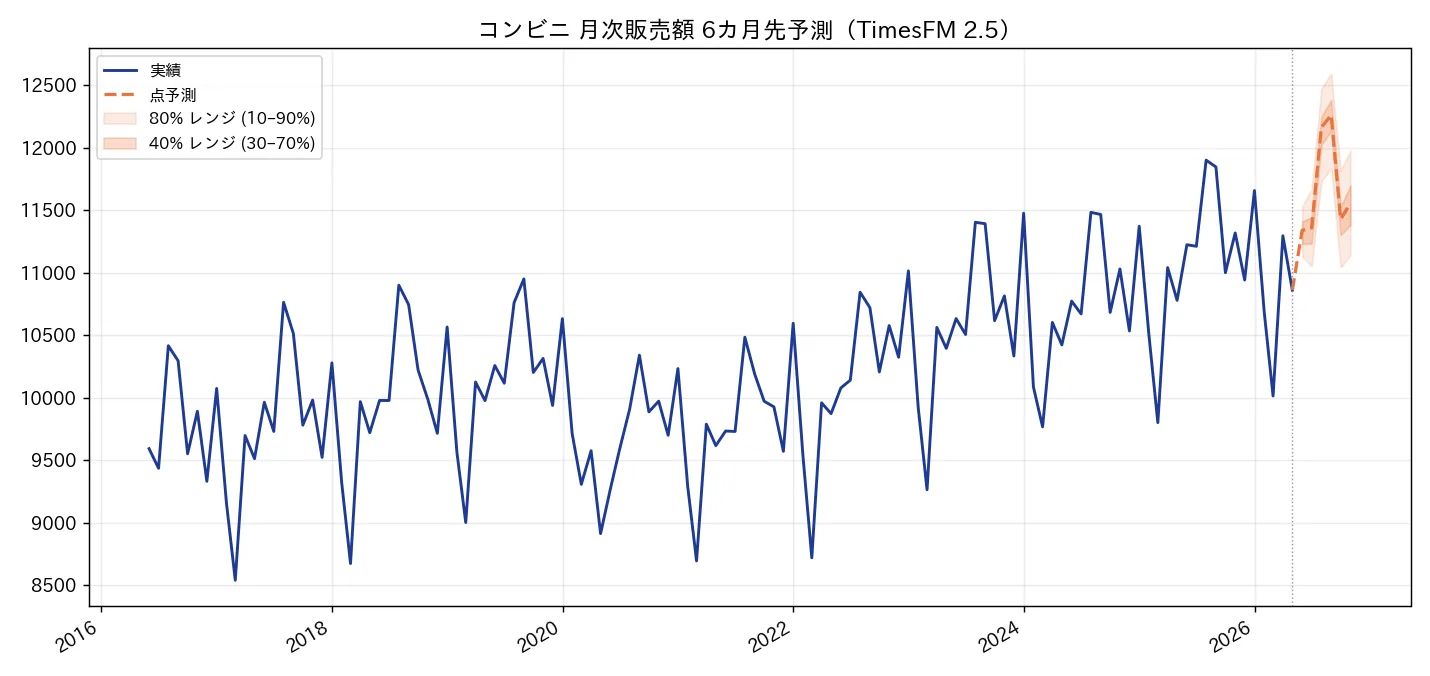

コンビニエンスストア(全国月次販売額)

直近実績(2026年4月)約1兆861億円。TimesFMは夏季ピーク(7月約1兆2,162億→8月約1兆2,260億)を経て9月に約1兆1,427億へ低下する明瞭な季節性を外挿した。

読み方:コンビニは気温感応度「中」で、猛暑は飲料・アイス・冷し麺・氷に追い風。気象庁の高温予想を踏まえると夏季ピークは点予測の上振れ寄りのシナリオも描ける。一方、天候不順(長雨・台風)は客数減の下振れ材料。レンジは先に行くほど拡大=モデルの自信低下を示す。

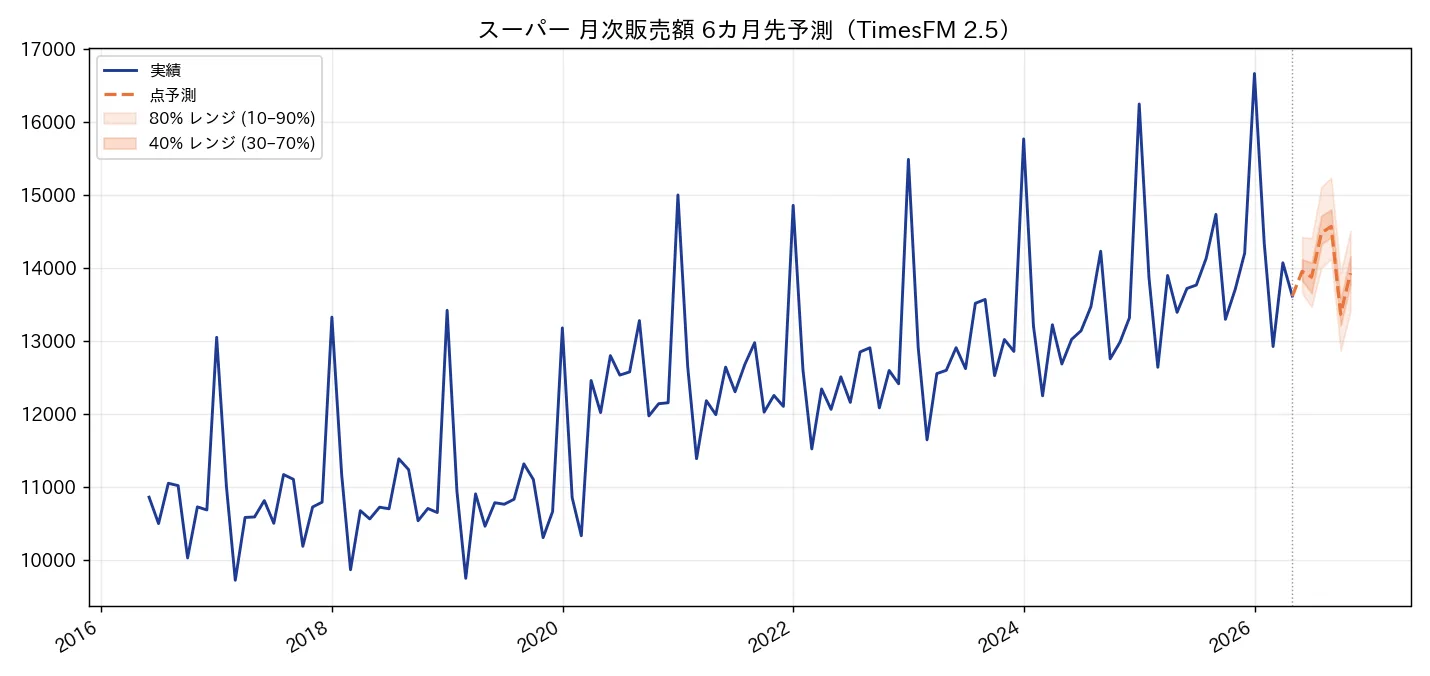

スーパー(全国月次販売額)

直近実績(2026年4月)約1兆3,615億円。TimesFMは7月約1兆4,481億→8月約1兆4,572億のピーク後、9月に約1兆3,367億へ低下と予測。

読み方:スーパーは飲料・惣菜・麺類で猛暑が追い風だが、生鮮の相場高騰は逆風という両面性を持つ。前年の農産相場高・コメ不足の反動が出ている企業もあり(同業のフジは3〜5月営業利益−79.4%)、実額はモデルの点予測から振れやすい。

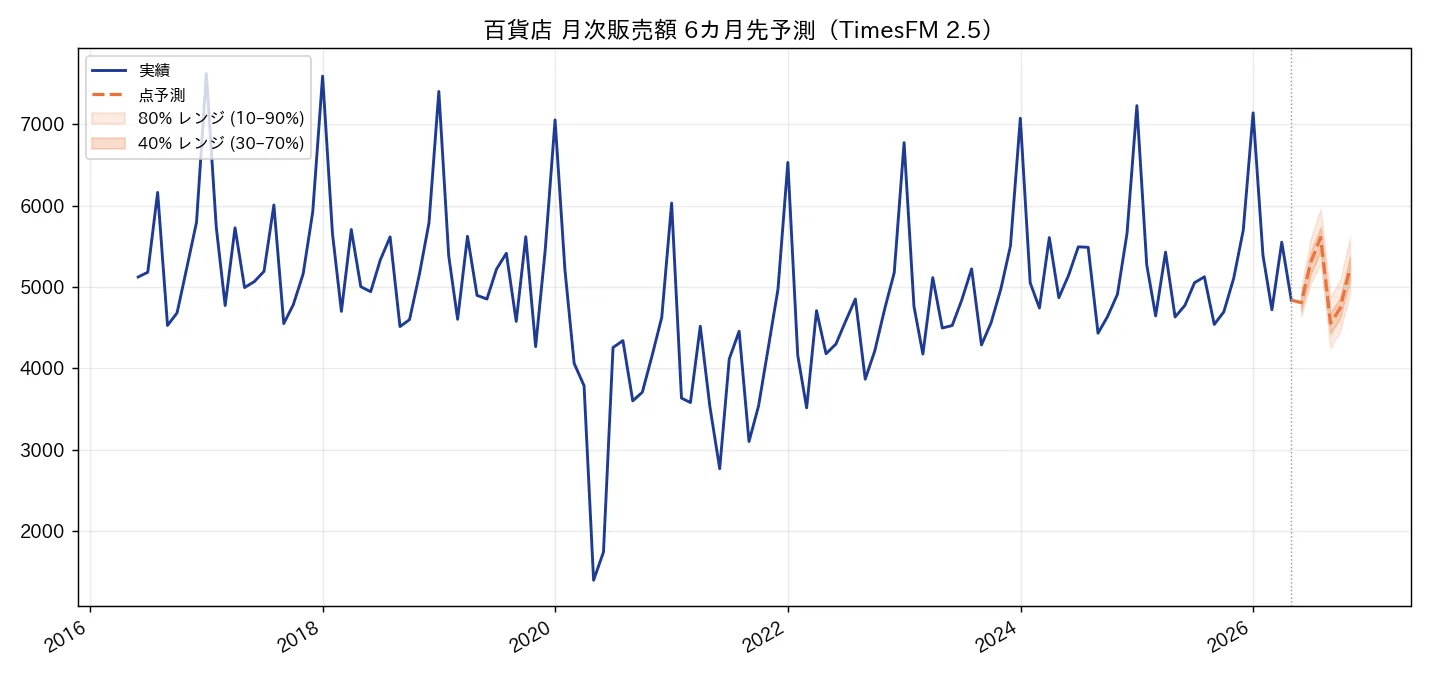

百貨店(全国月次販売額)

直近実績(2026年4月)約4,840億円。TimesFMは中元・クリアランスの7月に約5,611億のピーク、8月に約4,557億へ反落、10月約5,228億と予測。

読み方:百貨店は猛暑=来店減の逆風だが、インバウンドの高額消費が下支え。アパレルにおいては百貨店の衣料品売上が長期縮小し、ユニクロ等の専門店へシフトが続く構造変化があり、この点でファーストリテイリングは業態統計の逆風とは独立して成長し得る。

※ドラッグストア・ホームセンターは今回データ取得の制約で統計予測を割愛し、本文中で定性的に補完した。気温オーバーレイは点予測を上書きせず、感応度で幅を示す方式。上振れ材料(インバウンド・猛暑・値上げ浸透)/下振れ材料(実質賃金低下・天候不順・競争激化)を両論併記している。

8. バリュエーション(当日株価起点のアップサイド/ダウンサイド試算)

7/10終値¥82,110、会社予想EPS(上方修正後)¥1,629.54を起点とすると予想PERは約50.4倍、PBR約11倍、配当利回り約0.78%(予想配当¥640)。過去のファーストリテイリングの予想PERレンジ(概ね30〜45倍)と比べても高い水準にある。予想EPSにPERシナリオを当てた多角試算は次のとおり。

| シナリオ | 手法(予想EPS ¥1,629.54基準) | フェアバリュー | 現在株価比 |

|---|---|---|---|

| ベア | 予想PER 33倍(成長鈍化・円高回帰) | 約¥53,800 | −34% |

| ベース | 予想PER 43倍(過去平均上限) | 約¥70,100 | −15% |

| ブル | 予想PER 53倍(海外高成長継続) | 約¥86,400 | +5% |

| 参考 | アナリスト平均目標株価(6/21時点・上方修正前) | ¥78,720 | −4% |

解釈:現株価はブル(海外の高成長が継続する前提)に近い水準まで買われており、DCFで割り引いた理論値の中心も現株価を下回りやすい。これは優良小売株に共通する「質プレミアム」+値がさ株ゆえの指数需給によるもの。事業の質は最上位だが、現在の株価は将来の成長を相応に織り込んでおり「割安」とは言い難い。7/9の上方修正を受けてアナリスト目標株価は上方改定余地があるものの、決算後に株価が下落した事実は好材料の織り込みが進んでいる(材料出尽くし)ことを示唆する。

9. 東証 類似小売株比較(同一業態=アパレル/SPA中心)

| 銘柄 | コード | 予想PER | 営業利益率 | ROE | 配当利回り | 業態・差別化 |

|---|---|---|---|---|---|---|

| ファーストリテイリング | 9983 | 約50.4倍 | 18.4%(予) | 20.2% | 0.8% | SPA世界2位・海外56%・機能性素材 |

| 良品計画(無印良品) | 7453 | 約33倍 | 9.4% | 16.1% | 1.6% | 生活雑貨+衣料のSPA・海外拡大 |

| ワークマン | 7564 | 約24.7倍 | 18.4% | 14.3% | 1.4% | FC・作業服/機能性アウトドア |

| しまむら | 8227 | 約17.5倍 | 8.8% | 9.0% | 6.1% | 低価格・非SPAバイイング型 |

※ファーストリテイリングの予想PERは7/10終値基準。Peer各社のPER・利益率・ROE・配当利回りは各社直近開示・EDINET財務データに基づく参考値で、株価基準日は各社で異なる。良品計画も同じ2026年8月期の3Qを7/10に開示し営業利益+36.0%と好調で、SPAセクター全体に追い風が吹いている。

示唆:ファーストリテイリングは利益率・ROEでPeerを上回る最上位クラスだが、予想PERも突出して高い。営業利益率が同等のワークマン(24.7倍)との倍率差は、海外成長性・世界2位のスケール・ブランド力に対する市場のプレミアム評価と解釈できる。

10. カタリストカレンダー(向こう6か月・季節商戦含む)

| 時期 | イベント | 注目度 |

|---|---|---|

| 毎月初旬 | ユニクロ国内既存店・月次売上(天候感応の実測) | ★★★★☆ |

| 2026年7〜8月 | 盛夏商戦(猛暑ピーク)=機能性夏物 vs 実店舗来店減 | ★★★☆☆ |

| 2026年夏 | 商業動態統計 各月速報(業態別の需要地合い) | ★★★☆☆ |

| 2026年10月中旬 | 2026年8月期 本決算+FY2027会社計画の発表 | ★★★★★ |

| 2026年11〜12月 | 年末防寒商戦(HeatTech・ダウン)=冬の寒暖が鍵 | ★★★★☆ |

| 通年 | 北米・欧州・インドの大型旗艦店出店、インバウンド動向 | ★★★★☆ |

11. 財務リスク

自己資本比率58.9%、ネットキャッシュ(現金約8,932億円)で財務は極めて健全。営業CF約5,806億円に対し設備投資(出店・改装・システム・物流)は増加傾向(FY2025 capex約1,719億円)で、グローバル出店の投資負担は拡大しているが、キャッシュ創出力の範囲内。のれん・減損リスクは限定的(のれん81億円と小さい)。主なリスクは①為替(円高回帰で海外換算益が縮小)②中国景気・地政学③天候(暖冬でHeatTech不振)④値がさ株ゆえの指数需給による株価変動。

12. まとめ:質は世界最上位、株価は成長を織り込み済み

7月9日の第3四半期決算は、海外ユニクロを軸に全地域で増収増益・通期3度目の上方修正という文句なしの内容で、製造小売で世界2位という節目も刻んだ。事業の質・成長性・競争優位は小売株の中で最上位クラスにある。一方で、株価は決算後にむしろ下落し、予想PER約50倍・PBR約11倍とPeerやコンセンサス目標株価を上回る水準にある。「優良企業であること」と「今の株価が割安であること」は別問題であり、本記事のバリュエーション試算では現株価はブルシナリオ寄りに位置する。気温・天候(次の冬の寒暖)、為替、中国景気が短期の振れ要因であり、月次既存店と10月中旬の本決算・来期計画が次の重要カタリストとなる。

免責事項・ディスクレーマー

本記事は小売・消費関連企業に関する調査分析の情報提供を目的としたものであり、特定の銘柄の売買を推奨・勧誘するものではありません。DCF試算・マルチプル比較・レーティング・需要予測は独自の前提条件に基づく推計であり、実際の企業価値や将来の株価・売上を保証するものではありません。小売業は景気・物価・実質賃金・気温/天候・インバウンド動向等により業績が変動する可能性があります。気温と売上の関係は相関の一解釈であり、単一要因での断定はできません。投資判断はご自身の責任において、十分な情報収集と専門家への相談のうえで行ってください。

本記事の情報は記載日時点(2026年7月11日)の公開情報に基づいています。株価は2026年7月10日終値。筆者は本記事で言及した銘柄のポジションを保有している可能性があります。

Follow me!