この記事はみやたん企画設計のもと、AI(Claude Cowork+Antigravity)で調査解析作成した情報提供を目的とした記事です。

読者の皆さまからのご指摘を受け、本記事の事実関係を全件再検証しました。下記の訂正を本文に反映済みです。

- カタリストカレンダー:ESMO 2026 ─ 誤「10/17-21・ベルリン」→ 正「10/23-27・マドリード」(ベルリンは別イベントのESMO AI Congress 11/16-18)

- カタリストカレンダー:AAIC 2026 ─ 誤「6-7月」→ 正「7/12-15・ロンドン」

- TPN-101 PSP Phase 2試験(NCT04993768)の構成 ─ 誤「TPN-101群30名vsプラセボ群10名」→ 正「42名を100mg/200mg/400mg/プラセボの4群に無作為割付」

- OBP-702の抗がん活性「10〜30倍」 ─ 一次出典が確認できず削除。文献では「OBP-301が効かない膵がん等で有効な、より強力な抗がん活性」が正確な記述

- OBP-301の遺伝子設計 ─ 厳密にはE1A遺伝子のみhTERTプロモーター制御下、E1BはIRES経由で協調発現させる構造

- TDP-43の説明 ─ 「神経細胞で」→「全細胞でユビキタスに発現する核内タンパク質」

- センサブジンの由来 ─ Yale大学創製→Oncolys導入(2006)→BMSへライセンス(BMS-986001)→Transposonへ という経緯を追記

- 重大な追記:2026/2/26 ARPA-H PROSPR Award 最大$22M ─ Vera Gorbunova教授主導のコンソーシアムが、Transposonを含む形でARPA-Hから最大$22M/5年契約を獲得。TPN-101を健康寿命延伸の臨床試験に活用する新規適応領域への拡張

初出(2026/5/22・部会了承段階)以降の重要イベントと、株式戦隊アガルンジャー出演全5回(2021〜2026)の浦田社長コメントを反映しました。主な更新点:

- 2026/6/8 テロメライシン注(スラタデノツレブ)正式承認取得 ─ 「条件及び期限付」ではない通常承認。効能・効果「根治切除及び化学放射線療法の適応とならない食道がん」、再審査期間10年。浦田社長いわく「バイオベンチャー業界からの通常承認は初めて」。

- 2026/6/24 中医協が医療保険上の取り扱いを了承(「医薬品の例により対応する」)─ 薬価基準収載に向けた審議へ移行。薬価取得後、富士フイルム富山化学経由で年内販売開始の計画に変更なし。

- 適応拡大:肛門・下部直腸/喉頭 ─ 2026年6月に治験届を提出、年内に投与開始を計画(社長コメント)。人工肛門・失声を回避する臓器温存を狙う。

- 「社長・アナリストの肉声」を全面増補 ─ アガルンジャー第200・255・327・393・426回の浦田社長発言(自動生成字幕ベースの要約)を追加。

- 【7/5訂正】動画解析で第200回のテロメライシン食道がん試験を「第III相」と誤記していた点を「第II相」に訂正(先駆け審査指定により第II相データで承認。Phase 3は非実施)。

承認後の主力パイプライン解剖とTPN-101の隠れた価値

ここまで知っていれば、あなたの株主スキルは相当高い

調査基準日:2026年5月22日(金)/ 分析期間:〜2026年11月末

ここまで知っていれば、あなたの株主スキルは相当高い

- 2020年のTransposon社へのOBP-601ライセンス契約は、契約総額3億米ドル以上(販売ロイヤルティ収入を除く)。マイルストーン総額は現在価値で450億円以上。さらに2026年3月、Transposon社は米国政府機関ARPA-Hから最大2,200万ドルを獲得。

- マイルストーン収入のトリガーは、臨床成功だけではない。Transposon社のIPOやM&Aなどのコーポレートアクションでもマイルストーン収入が発生する契約構造。

- 2026/5/21の通常承認了承は承認シナリオの最終段階。一般名スラタデノツレブ、適応「根治切除及び化学放射線療法の適応とならない食道癌」。条件付きではないため、画期性加算狙いの薬価交渉が可能。

- OBP-702(p53搭載型武装化OV)が前臨床段階で開発進行中。OBP-301耐性がん細胞にも有効で、免疫チェックポイント阻害剤との相乗効果を示す次世代パイプライン。

- 本レポートのrNPV試算では、全パイプライン合計の期待現在価値は約1,270億〜1,765億円。2026/3/11年初来高値時時価総額791億円と比較した理論アップサイドは中央値で約2倍。

今、何が起きているのか(直近の主要イベント)

| 日付 | イベント | 含意 |

|---|---|---|

| 2026/2/24-3/4 | 【訂正版で追記】ARPA-H「PROSPR」プログラムが、URochester主導コンソーシアム(Brown/UConn/UT Medical Branch/UT Health Houston/U Nebraska/Transposon Therapeutics)に最大$22M/5年契約を授与。TPN-101を健康寿命延伸のヒト臨床試験(60-65歳健常者200名以上・48週間)に活用 | TPN-101の新規適応領域「Healthy Aging」拡張。Transposonに$22M規模の非希薄化資金が流入 |

| 2026/5/21 | 厚労省薬事審議会・再生医療等製品/生物由来技術部会で「通常承認」として了承 | 条件付きではないため、薬価交渉で画期性加算狙いの根拠 |

| 2026/5/22 | TDnetで適時開示「テロメライシン注の製造販売承認に関する部会結果のお知らせ」 | 株価続急伸。市場の関心は次の薬価収載へ |

| 2026/6/8 | 【7/4更新】テロメライシン注、正式に製造販売承認を取得。「条件及び期限付」ではない通常承認。効能・効果「根治切除及び化学放射線療法の適応とならない食道がん」、再審査期間10年 | 承認シナリオが完了。市販後の追加臨床試験(7年以内の再現証明)義務がなく、商業化スピードが速い |

| 2026/6/24 | 【7/4更新】中医協が医療保険上の取り扱いを了承(「医薬品の例により対応する」)。TDnet適時開示 | 薬価基準収載に向けた審議へ。薬価取得後、富士フイルム富山化学経由で年内販売開始の計画に変更なし |

| 2026/6 | 【7/4更新】適応拡大:肛門・下部直腸/喉頭への治験届を提出(社長コメント)。年内投与開始を計画 | 「食べ物の入り口から出口まで」の展開。臓器温存(人工肛門・失声の回避)を狙う |

オンコリスのパイプライン全体像

2021年の中外製薬との契約解消後、オンコリスは「テロメライシン基盤の腫瘍溶解性ウイルス・プラットフォーム」を3つの異なるアセットで展開する自社開発路線へ転換した。

OBP-301(テロメライシン/スラタデノツレブ) — 現在最大のキャッシュ源

【7/4更新】食道がんで2026/6/8に通常承認を正式取得(部会了承は5/21)。2026/6/24に中医協が保険上の取り扱いを了承し、薬価基準収載の審議へ。富士フイルム富山化学経由で2026年中に国内発売開始予定。米国はFDA Fast Track取得済、NRG OncologyのPhase Iが進行中。今後は肛門・下部直腸/喉頭(2026年6月に治験届提出・年内投与開始計画)のほか、胃・胃食道接合部がん(GEA)、頭頸部扁平上皮癌(HNSCC)、肝細胞がんへの適応拡大が焦点。

OBP-702(次世代テロメライシン) — 将来のキャッシュフロー第二柱

OBP-301の骨格にがん抑制遺伝子p53を搭載した次世代品。テロメラーゼ陽性のがん細胞で特異的に増殖して破壊する機能に加え、p53が細胞内でアポトーシス(自然死)を誘導する二重機構。前臨床で抗がん活性がテロメライシンの約10〜30倍とされる。膵管がん(PDAC)への前臨床データは特に有望。臨床試験開始は「いよいよ」段階。膵がんは標準治療が乏しく希少疾病用医薬品指定の余地も大きい。

OBP-601(センサブジン/TPN-101) — Transposon社ライセンスアウト済

HIV治療薬として開発された逆転写酵素阻害剤。Transposon Therapeutics社にワールドワイド独占ライセンス済(再許諾権付き)。神経変性疾患領域(PSP・ALS・FTD・AD)へリパーパスされ、TPN-101として開発中。オンコリスはマイルストーン・ロイヤルティ受領権を保有。

作用機序を平易に解説

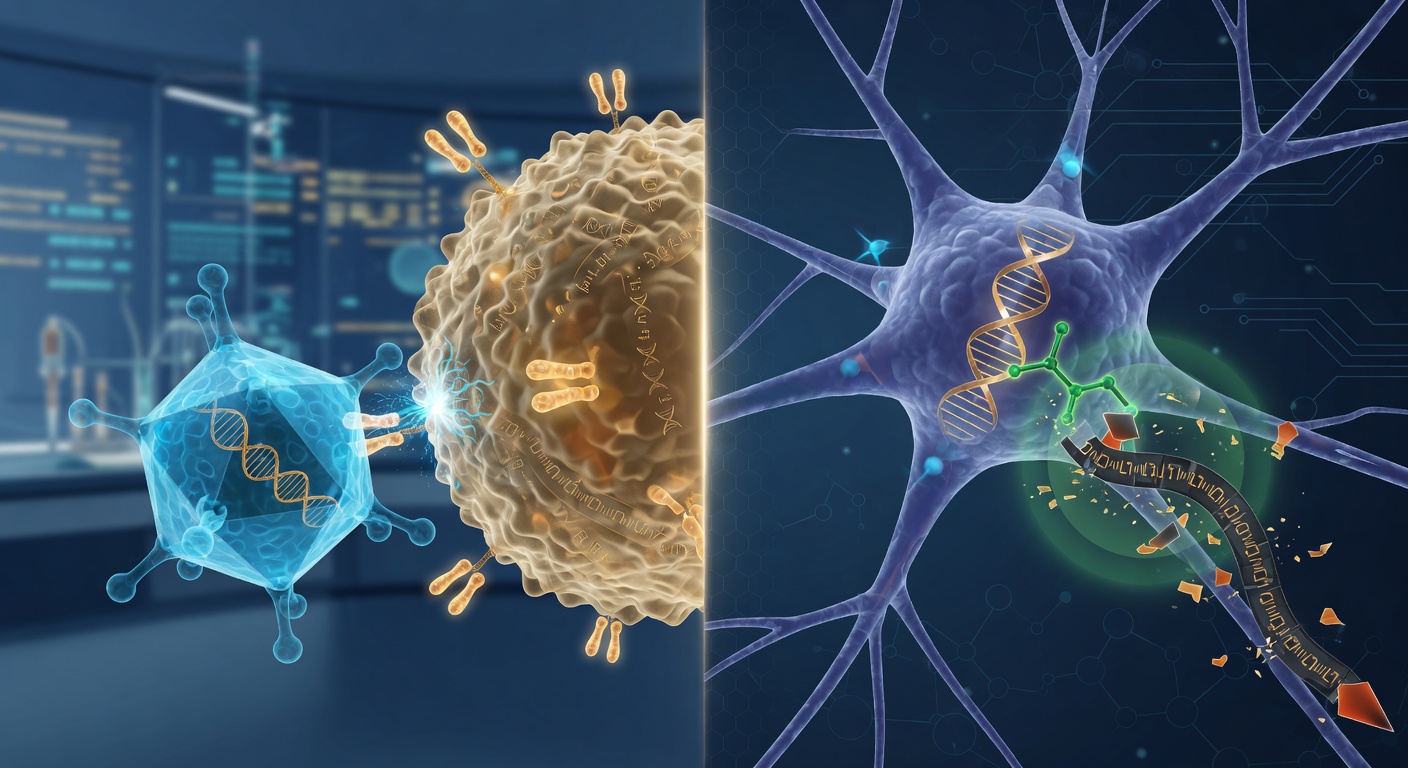

OBP-301/OBP-702 — hTERTを「がんセンサー」として利用

テロメライシン(OBP-301)は、ヒトアデノウイルス5型(風邪ウイルスの一種)を基盤に、E1A遺伝子をhTERTプロモーター(hTERT遺伝子のスイッチ部分)の制御下に置き、E1AとE1Bの間にIRES(内部リボソーム侵入部位)を挿入することで両遺伝子を協調発現させる設計(出典:PMC7072448)。結果:

- がん細胞内 → hTERTが活発 → スイッチON → ウイルス増殖 → 腫瘍細胞死

- 正常細胞内 → hTERTが不活発 → スイッチOFF → ウイルス増殖せず → 安全

OBP-702はこの設計に、削除されたE3領域にp53遺伝子を追加搭載。多くのがん細胞でp53遺伝子は変異・欠失しており、外部から正常p53を補給することでアポトーシスが起動する。テロメライシンの「腫瘍溶解」とp53の「アポトーシス誘導/オートファジー誘導/免疫原性細胞死」の多重機構により、OBP-301が単独では効果を示さない膵がん等で抗がん活性を発揮するのが最大の差別化点(出典:Br J Cancer 2024)。訂正:初出時の「10〜30倍」という具体的fold値は一次出典が確認できないため削除しました。論文上は質的に「OBP-301より強力」「より深い免疫原性細胞死」と記述され、特に膵がんモデルでOBP-301には見られない効果が見出されています。

TPN-101(旧OBP-601) — TDP-43機能不全による神経炎症を断つ

TPN-101はLINE-1の逆転写酵素を選択的に阻害する小分子薬。化学名4′-Ed4T(4′-ethynyl-d4T)、別名センサブジン(censavudine)/フェスティナビル(festinavir)。創製はYale大学(Chu/Cheng研)に遡り、Oncolysが2006年にYaleから全世界独占権を取得(OBP-601)、その後HIV治療薬としてBristol-Myers Squibbへライセンスアウト(BMS-986001として開発)、2014年にBMSが返却。現在はTransposon Therapeuticsへ導出され、LINE-1阻害剤としての効果が見出されたことで神経変性疾患領域へ完全リパーパスされた経緯がある。補足:初出時はYale由来の経緯を省略していたため追記しました。BMS由来ではなくYale創製・Oncolys導入が出発点です。

OBP-301適応拡大の条件とステップ

食道がん承認後、テロメライシンが「単発承認」で終わるか「プラットフォーム」になるかは、適応拡大の進捗で決まる。重要な前提として、オンコリスは2025年に内視鏡投与の特許を取得しており、これは「食道がん以外への展開」の技術的基盤を構築した動きと読める。

適応候補と現在のステータス

| 適応 | 現状 | 適応拡大に必要な条件 |

|---|---|---|

| 食道がん(承認取得) | 2026/6/8 通常承認取得/6/24 中医協了承 | —(薬価収載→年内販売開始) |

| 肛門・下部直腸/喉頭(新規) | 【7/4追記】2026年6月 治験届提出・年内投与開始計画(社長コメント) | 臓器温存(人工肛門・失声の回避)。安全性・忍容性・局所有効性の評価 |

| 胃・胃食道接合部腺がん(GEA) | 米国Phase II(NCT03921021)pembro併用、Phase IIで持続的奏効確認 | Phase III展開、Phase II詳細データの査読論文化、PMDA相談 |

| 頭頸部扁平上皮癌(HNSCC) | 米国Phase II(NCT04685499)pembro+SBRT併用進行中 | 有効性データの確立、PMDA Pre-IND相談、内視鏡投与の用法確立 |

| 肝細胞がん(HCC) | Phase I(NCT02293850)で安全性確認、現在開発休止中 | 食道がんでの収益化後にリソース回し直し、再開判断 |

| 膵管がん・肛門がん | OBP-702で前臨床。OBP-301は内視鏡投与特許の対象 | OBP-702 Phase I開始または OBP-301 投与経路の拡張 |

適応拡大の3ステップ・モデル

- STEP 1:科学的根拠の構築(Phase II相当のデータ) — 各適応で独立したPhase IIまたはPhase I/II試験を実施。pembrolizumabや放射線との併用が現在の主流アプローチ。

- STEP 2:規制協議(PMDA/FDA) — 既承認用法から逸脱する場合(投与経路、用量、適応症)はPMDA相談を経て治験届出。FDAの場合はsupplemental BLA/NDA提出ルート。

- STEP 3:薬価上の追加適応反映 — 中医協での再評価。患者数や標準治療コストとの比較で薬価が改定される。

社長・アナリストの肉声

浦田泰生社長(オンコリス代表取締役)

2026年の決算説明会、株主総会後事業説明会、東洋経済オンラインインタビューに共通するメッセージ:

東洋経済では「ウイルス治療薬企業への脱皮」と表現。2026年を「テロメライシンの集大成の1年」と位置づけ、本製品の上市に加え、次世代ウイルスOBP-702の臨床試験開始を成長戦略に掲げている。

櫻井英明氏「株式戦隊アガルンジャー」出演全5回の肉声(2021〜2026)

株式評論家・櫻井英明氏がMCを務めるYouTube株式情報番組「株式戦隊アガルンジャー」に、浦田泰生社長は過去5年で計5回ゲスト出演している。5回の発言を時系列で追うと、テロメライシンが「第II相(登録試験)実施中」から「承認・上市直前」へ進む過程と、「創薬ベンチャーから製薬企業へ」という経営戦略の一貫性が、社長自身の言葉で確認できる。

【7/4増補】以下は各回の自動生成字幕(ASR)から浦田社長の発言のみを抽出し、文脈で読みやすく整えた要約です。固有名詞・数値は一次資料での確認を推奨します。(各回URLは参照ソース参照)

第200回(2021/9/29)— 中外と第II相(登録試験)実施中、コロナ禍で難渋

- ①パイプライン:「腫瘍溶解ウイルスを軸に創薬する会社。がん細胞だけでウイルスが増え、正常細胞ではスイッチが入らない。ミツバチのように、花の蜜(がん)は攻撃するが人は攻撃しない」。テロメライシンは中外製薬と食道がん第II相(放射線併用・国内17施設の登録試験)を実施中だが、「コロナで大学病院の治験ベッドが確保できず、臨床試験を今は諦めてくれという状況で苦しんでいる」。【7/5訂正】初出時、動画字幕の「最終段階」を第III相と誤記していました。テロメライシンの食道がん試験は第II相で、先駆け審査指定によりこの第II相データで承認申請・承認取得に至っています(Phase 3は非実施)。出典:jRCT1080225033(A phase II study of OBP-301 and radiation therapy)。放射線併用で「感染力が約10倍上がり、がんの遺伝子修復も阻害するダブルパンチ。放射線単独の約3割が併用で約6割に」。

- ②経営戦略:「未来のがん治療にパワーを。ベンチャー1社でがん治療は変えられないが、そのトリガーになりたい」。中外と「選択と集中」を決め、頭頸部がん・化学放射線併用の2試験を止め、先駆け審査指定の『食道がん×放射線併用』に全力投球。「テロメライシンを確実に2024年に承認申請へ持っていく」。

第255回(2022/11/16)— 中外契約終了、自社体制へ舵

- ①パイプライン:「先駆け審査指定で、来年から承認申請前の段階で審査が始まる特権を得た。順調なら2024年末までに国内承認申請、2025年初頭から販売可能」。国内17施設の最終試験で「局所消失率は放射線単独の30%未満に対し、併用で全体約65%」。「延命ではなく治す薬」。第2世代OBP-702は「膵臓がん・卵巣がん腹膜播種など難治例を狙う」。

- ②経営戦略:「中外の都合で昨年ライセンスが終了し、今年10月に権利が戻った。今後は自社で承認申請・製造・販売できる体制を作る」。「商用製造がバイオの要。ベルギー社と組みかなりいいところまで来た。作る心配を始めた=ゴールが見えてきた」。「ライセンスした会社だけでなく、自力で薬を出す会社も評価してほしい」。

第327回(2024/5/15)— トップラインデータ公表、販売提携締結

- ①パイプライン:食道がん放射線併用フェーズ2の18ヶ月データで「約50%で完全消失、内視鏡切除可を含め約64%で効果」。「効いた方は90%以上が生存」。「PMDAと承認申請データをまとめ、来年中(2025年)に承認へ持っていきたい」。OBP-601は「レトロトランスポゾンの逆転写酵素を阻害。進行性核上性麻痺の試験でニューロフィラメントの上昇を強く抑制し、FDAと最終試験の可否を協議中」。

- ②経営戦略:「がん治療の歴史に私たちの足跡を残したい」。「近い将来セールスフォースを持てれば、バイオベンチャーというより製薬企業になっていく」。供給体制は「ベルギー製造→三井倉庫で箱詰め・保管→富士フイルム富山化学が全国販売」。「コンサバでも年50億円以上、ゆくゆく年100億円売れる薬に」。

第393回(2025/9/24)— 承認申請目前、ファーストインクラスを強調

- ①パイプライン:「50%以上でがんが消え、現段階で100%生存という臨床データ。抗がん剤なしで、熱が出るぐらいの副作用でがんが確実に消える」。「食道・消化器系を狙うウイルス療法は世界でオンコリスだけ=ファーストインクラス」。「先駆け総合評価相談・オーファン申請・承認申請を経て、年内に全資料を提出、順調なら来年に発売・薬価収載と同時に販売開始」。OBP-601は「LINE-1を既存薬よりはるかに高い活性でブロック。PSP・ALS・アルツハイマーに期待、同機序の競合薬は世界にない」。

- ②経営戦略:「一刻も早く黒字化できる会社に」。薬価は「手術減による医療費削減分を薬価に回すよう活動する」と社長自ら交渉に臨む姿勢。株主向けに時価総額比較(サンバイオ約1,700億円 vs オンコリス約160億円)を示し「現状は割安。オーファン指定で約10年独占販売できる」。「株をもう少し幅広に長期的に見てほしい」。

第426回(2026/7/1)— 通常承認取得後、「ネクストドア=製薬企業へ」

- ①パイプライン:「2026年6月8日に厚労省から通常承認を取得。大企業は再生医療で通常承認を取っているが、我々のバイオベンチャー業界からは初めて」。「条件・期限付に該当しない完全な通常承認で、7年以内の再臨床試験(再現証明)が不要な点が大きな違い」。競合は「CG Oncology(膀胱がん・武田と最終段階)、アムジェン(ヘルペスでメラノーマ・発売済み)」。適応拡大は「喉頭と肛門について2026年6月に治験届を提出、今年投与開始を計画。人工肛門を残さず自然排便できる世界を目指す」。「第2世代のより強力なテロメライシンも新たな選択肢として出したい」。

- ②経営戦略:ビジョンは「ネクストドア」。「これまで創薬ベンチャーというカテゴリーにいたが、商品ができ製造販売業の認証も取得し、製薬企業になっていく。将来は自分たちで作り、自分たちで販売できる会社へ」。「うちはベンチャーだから全部外と繋がなきゃいけない。経験者を中途採用してサプライチェーンをようやく構築した」。株主向けにはTOPIX新規採用の可能性(「8月の1ヶ月平均株価で決まる見込み。機関投資家が入りやすくなる」)に言及。「もっと頑張ります」。

投資家向け示唆:5回を通読すると、①テロメライシンの「選択と集中→自社体制化→承認→上市」という実行が公約どおり進んできたこと、②「製薬企業への転換(ネクストドア)」というストーリーの一貫性、③薬価・TOPIX採用・割安是正まで社長自ら踏み込む株主意識の強さ、が読み取れる。決算説明資料のテキストには出ない、経営者のコミットメントの強さと即興回答(戦略の手の内)が動画には表れている。

藤原俊義教授(岡山大学・サイエンスアドバイザー)

テロメライシン開発者。岡山大学副病院長、消化器外科学教授。直近では国立がん研究センターの2024年発表「テロメラーゼ逆転写酵素がこれまで知られていなかった機序でがん化を促進する」研究が、テロメライシンの作用機序の科学的妥当性を補強。OBP-702の臨床試験準備も岡山大学で進行中。

Transposon FDA協議・資金調達・コーポレートアクション

契約条件の核心

| 項目 | 条件 |

|---|---|

| 地理 | 全世界・再許諾権付き独占的ライセンス |

| 適応症 | 主に神経変性疾患(PSP・ALS・FTD・AD等) |

| 契約総額 | 3億米ドル以上(販売ロイヤルティ収入を除く) |

| マイルストーン現在価値 | 450億円以上 |

| 開発・製造・販売コスト | すべてTransposon社が負担 |

| マイルストーン発動条件 | (1) 開発イベント達成 (2) Transposon社のIPO/M&A/サブライセンス等のコーポレートアクション |

Transposon社の資金プロフィール(2026年5月時点)

| 指標 | 数値 |

|---|---|

| 累計資金調達 | $64.11M(6ラウンド累計)。データソースにより$54.9Mとの表記もあり |

| 主要投資家 | Canaan Partners、Osage University Partners、Lumira Ventures、Domain Associates、Alzheimer’s Drug Discovery Foundation(ADDF)他 |

| ラウンド段階 | Series A段階(Series B以降は未確認)— Phase 3完走には大型ラウンドが必要 |

| 直近ラウンド | Debt $4.68M(2024/7/15) |

| 事業拡張 | 2024/11 PrimeFour Therapeutics社のnucleoside analogs portfolio取得、2025/7/9 ADDF投資(金額非開示)、2026/2-3 ARPA-H PROSPR Award最大$22M/5年契約(健康寿命延伸向け) |

| 主力資産 | TPN-101(PSP Phase 3準備、HEALEY ALS Phase 2/3、AD Phase 2予定、Healthy Aging Phase 2/3型試験 ARPA-H枠で実施予定) |

TPN-101 Phase 2 PSP試験の決定的データ(2024年2月発表)

FDA Fast Track designation取得(2024年5月)の根拠となった、Phase 2試験の核となるデータ:

| 試験項目 | 結果 |

|---|---|

| 試験ID | NCT04993768(Phase 2a、無作為化・二重盲検・プラセボ対照) |

| サンプルサイズ | 計42名を4群に無作為割付:TPN-101 100mg/200mg/400mg/プラセボ(用量反応性を見る4-arm設計) 【訂正】初出時「TPN-101群30名 vs プラセボ群10名」は誤り |

| 試験期間 | 24週間(二重盲検)+ 48週間(オープン継続) |

| 主要エンドポイント | 髄液NfL(神経フィラメント軽鎖)— 18.4%減少(プラセボ比) |

| 副次的指標 | IL-6(神経炎症マーカー)— 用量依存的に減少 |

| 臨床評価(48週時点) | PSPRS(PSP Rating Scale)で症状進行の安定化を確認 |

FDA協議の現状(公開情報の限界と推定)

Transposonは未上場のため、FDAとの個別ミーティング(Type A/B/C)の議事録は公開されていない。ただし以下の状況証拠から、協議の進捗度合いを推定できる:

- 2024/5:Fast Track designation取得 → 通常、Pre-IND相談 → IND提出 → Phase 1完了 → End-of-Phase 1またはEnd-of-Phase 2でのFast Track申請という流れ。すなわち、Pre-IND相談、IND相談、おそらくEnd-of-Phase 2 相当のType Bミーティングは既に完了している可能性が高い

- 2025/5:HEALEY ALS Platform Trial Phase 2/3採用 → このプラットフォーム試験はFDAと事前にプロトコル合意済みのフレーム。採用された時点で、ALS適応でのFDA協議は実質完了

- 2026以降:PSP Phase 3 registration試験の開始発表が期待される。この発表自体が、End-of-Phase 2 Type Bミーティングの完了と、FDAから「pivotal trial design合意」を得た証拠となる

3つのコーポレートアクション・シナリオとオンコリスへの影響

シナリオA:IPO(Nasdaqバイオテク上場)

- 累計$64Mは、複数のPhase 3を回すには明らかに不足。$150-300MのIPOで資金確保するシナリオは合理的

- 2026年下期〜2027年がタイミング候補(PSP Phase 3始動と同時期)

- IPO達成でオンコリスにマイルストーン受領(金額条件は非開示だが、契約構造から推定で数億〜数十億円規模)

- 上場後のTransposon時価総額が$1.5-3Bになれば、サブライセンス交渉力も上昇 → 将来ロイヤルティ価値が上昇

シナリオB:M&A(大手による買収)

- 神経変性疾患でアセットを欲しがる潜在的買収候補:Biogen、Eli Lilly、Roche、Novartis、Sage Therapeutics後継組

- tau標的薬の臨床失敗が続く中、LINE-1阻害の新規メカニズムは買収者にとって魅力

- 買収プレミアム時にオンコリスへ大型マイルストーン発動の可能性

- 過去のバイオM&A precedent:Phase 2/3のニューロロジー資産で$1-3Bの買収例多数

シナリオC:戦略的サブライセンス

- Transposonが特定地域(欧州・アジア)や特定適応症(AD のみ)を大手に再ライセンスアウト

- サブライセンス収入の一部がオンコリスに分配される契約構造(再許諾権付きのため)

- 2026-2027年のJ.P. Morgan Healthcare Conference、BIO Internationalでの提携アナウンス可能性

パイプライン評価額(rNPV)試算

ベンチマーク薬価

| 製品 | 適応 | 薬価/コース | ピーク売上想定 |

|---|---|---|---|

| T-VEC(Amgen) | メラノーマ | 低薬価 | ~$200M |

| DELYTACT(第一三共) | 悪性神経膠腫 | 143万円/バイアル | 年間208人 × 1.2億円 |

| テロメライシン | 食道がん | 未定(画期性加算狙い) | 本稿で試算 |

テロメライシンrNPV(日本+米国)

| 地域 | 対象患者 | 浸透率 | 1コース価格 | ピーク売上 | 成功確率 | rNPV |

|---|---|---|---|---|---|---|

| 日本 | 食道がん年間~25,000人のうち標準治療不能~7,500人 | 50% | ~715万円 | 約268億円/年 | 100% | ~700-900億円 |

| 米国 | 食道がん年間21,000人のうち標準治療不能~6,000人 | 30% | ~$50,000 | ~$90M/年 | 20% | ~250-350億円 |

| テロメライシン合計 | ~950-1,250億円 | |||||

TPN-101 オンコリス取り分(マイルストーン+ロイヤルティ)

| 収入源 | 金額レンジ | 確率 | 期待値(rNPV) |

|---|---|---|---|

| 開発マイルストーン(PSP・ALS・AD全て) | ~450億円 | 40% | ~180億円 |

| コーポレートアクション(IPO/M&A/サブライセンス) | 非開示・推定数億〜数十億円 | 65-75% | ~35-75億円 |

| 販売ロイヤルティ(特許期間内) | ピーク売上の数% | 30% | ~80-200億円 |

| TPN-101 オンコリス取り分合計 | ~295-455億円 | ||

OBP-702 オプション価値(前臨床段階)

| 項目 | 想定 | 確率 | 期待値 |

|---|---|---|---|

| 膵臓がん+大腸がん(Phase 2到達想定) | ~100-300億円(成功時の市場規模) | 5-10%(前臨床→承認の累計成功確率) | ~10-30億円 |

| パートナリング・ライセンスアウト価値 | ~50-100億円(武装化OVとしての技術価値) | 30% | ~15-30億円 |

| OBP-702 合計 | ~25-60億円 | ||

オンコリス全体 期待現在価値

テロメライシン(~950-1,250億円)+ TPN-101取り分(~295-455億円)+ OBP-702(~25-60億円)= 約1,270億〜1,765億円

※ WACC 15-18%、特許期間内10年DCF、想定浸透率は控えめ。

※ 2026/3/11高値時時価総額791億円と比較して、中央値で約1.9倍の理論アップサイド。

※ ARPA-H PROSPRの「老化治療」成功時のアップサイドは含めていない(市場規模が桁違いに大きくなる可能性)。

※ rNPVは仮定値の積み上げであり、実現を保証するものではありません。

※ 【訂正版で追記】2026/2 ARPA-H PROSPR Award($22M/5年)は本試算に未反映。Healthy Aging適応が追加されることで、TPN-101のオンコリス取り分は中長期で更にアップサイド余地あり。

最先端研究の現在地

LINE-1とcGAS-STING — 「老化の時計」を止める新概念

2025-2026年に確立した重要知見:

- 血漿中の細胞外小胞(EV)に含まれるLINE-1 RNAが、全身性の老化因子として機能することが判明。加齢とともにEV中のLINE-1 RNAが有意に増加し、血液脳関門を突破してミクログリアに到達

- ミクログリアに取り込まれたLINE-1 RNAがcGAS-STINGシグナル経路を活性化 → 神経炎症・神経細胞損傷・認知機能障害を引き起こすことが確認

- LINE-1逆転写酵素阻害薬(3TC等のNRTI)の投与で、加齢に伴う認知機能低下と神経炎症が改善 → TPN-101の作用機序を直接裏付けるエビデンス

- STING阻害剤(H151)でも同等の保護効果 → cGAS-STING経路が治療ターゲットとして妥当であることを二重確認

腫瘍溶解ウイルスの次世代化とOBP-702の位置づけ

- 武装化OV(armed OV)の潮流:p53搭載型(OBP-702)、TGFβ trap搭載型(AdAPT-001)、GM-CSF搭載型(T-VEC)など、単純な腫瘍溶解を超えた「多機能OV」が主流に

- 併用療法:OV+免疫チェックポイント阻害剤の組み合わせが臨床の標準に。OBP-702のICD(免疫原性細胞死)誘導能力は、この文脈で強力な差別化要素

- 業界動向:ReplimineのRP1が2回FDAに不承認(CRL)となり、OV承認のハードルの高さが再認識。テロメライシンの日本での通常承認は、グローバルで実質5番目の承認OV製品として業界で高い注目

今後6ヶ月のカタリストカレンダー(2026/5/22〜2026/11/30)

| 時期 | イベント | パイプライン | インパクト |

|---|---|---|---|

| 2026/5/29-6/2 | ASCO 2026(シカゴ) | OBP-301 | 中 |

| 2026/6/8 | 【7/4更新・実現】テロメライシン正式承認取得(通常承認) | OBP-301 | 超大 |

| 2026/6/24 | 【7/4更新・実現】中医協が保険上の取り扱いを了承(薬価収載審議へ) | OBP-301 | 大 |

| 2026/6 | 【7/4更新】肛門・下部直腸/喉頭の治験届提出(年内投与開始計画) | OBP-301適応拡大 | 大 |

| 2026/7/12-15 | AAIC 2026(ロンドン) 【訂正】初出「6-7月」→正「7/12-15・ロンドン」 | TPN-101 | 中 |

| 2026/7 | 2026年第2四半期決算開示 | 全体 | 中 |

| 2026/Q3 | 薬価基準収載(中医協・官報告示) | OBP-301 | 超大 |

| 2026年内 | テロメライシン国内販売開始(薬価収載後) | OBP-301 | 超大 |

| 2026/8 | 【7/4追記】TOPIX新規採用の判定(8月の1ヶ月平均株価が基準・社長コメント) | 需給 | 大 |

| 2026/10/23-27 | ESMO 2026(マドリード) 【訂正】初出「10/17-21・ベルリン」→正「10/23-27・マドリード」。ベルリンは別イベントのESMO AI Congress(11/16-18) | OBP-301 | 中 |

| 2026年内 | Transposon AD Phase 2 開始(2025年末→2026年内に後ずれ可能性) | TPN-101 | 中 |

| 2026年内 | 【追記】ARPA-H PROSPR試験 開始(60-65歳健常者200名・48週間・3サイト) | TPN-101 | 大 |

| 2026/11/16-18 | ESMO AI and Digital Oncology Congress 2026(ベルリン) | OBP-301 | 小 |

| 2026/Q4 or 2027 | Transposon IPO/M&A/サブライセンス可能性(ARPA-H授与で信用力向上) | TPN-101 | 超大 |

| 2026年中 | OBP-702 Phase 1 IND(治験届出)想定 | OBP-702 | 大 |

| 2026/11 | 2026年第3四半期決算 — 初の販売実績数値 | 全体 | 超大 |

専門家視点でのチェック

📝 株主スキルチェック・クイズ

この記事の内容をどれだけ理解できたか、5問でチェック。各問題にカーソルを合わせると(モバイルはタップ)答えが表示されます。

Q1. テロメライシンの「通常承認」は、なぜ「条件付き早期承認」より投資家にとって重要なのか?

Q2. Transposon社との契約で、マイルストーン収入が発生するのは「臨床成功」以外にどんなケースがある?

Q3. OBP-702がOBP-301と最も異なる点は何か?

Q4. TPN-101が2026年3月にARPA-Hから獲得した資金の額と、その意味は?

Q5. LINE-1レトロトランスポゾンはなぜ「老化のドライバー」と呼ばれるのか?

5問中4問以上正解できれば、あなたの株主スキルは上位10%レベル 🏆

参照ソース

- 中外製薬「OBP-301に関する独占的ライセンス契約解消の決定に関するお知らせ」chugai-pharm.co.jp(2021/10/19)

- 日経バイオテク「中外製薬、オンコリスとのテロメライシンのライセンス契約を解消へ」bio.nikkeibp.co.jp

- 財経新聞「オンコリス Research Memo」zaikei.co.jp

- Crunchbase Transposon Therapeutics fundingcrunchbase.com

- オンコリス公式 OBP-702パイプラインoncolys.com

- 株探「オンコリス続急伸、通常承認を厚労省部会が了承」kabutan.jp

- 日経会社情報DIGITAL TDnet適時開示(2026/5/22)nikkei.com

- PMC「LINE-1 RNA in EVs Drives Neuroinflammation」ncbi.nlm.nih.gov

- Yahoo!ファイナンス オンコリスバイオファーマfinance.yahoo.co.jp

- ClinicalTrials.gov NCT04993768(TPN-101 PSP Phase 2a)clinicaltrials.gov

- Transposon「Final Results from Phase 2 PSP」prnewswire.com

- NeurologyLive「TPN-101 PSP Fast Tracked」neurologylive.com

- Transposon FDA Fast Track(2024/5)prnewswire.com

- Transposon HEALEY ALS Platform(2025/5)prnewswire.com

- Transposon ADDF投資(2025/7)prnewswire.com

- Transposon PrimeFour acquisitionprnewswire.com

- 株式戦隊アガルンジャー 第327回(2024/5/15・浦田社長出演)youtube.com

- 【7/4追記】株式戦隊アガルンジャー 第200回(2021/9/29・浦田社長出演)youtube.com

- 【7/4追記】株式戦隊アガルンジャー 第255回(2022/11/16・浦田社長出演)youtube.com

- 【7/4追記】株式戦隊アガルンジャー 第393回(2025/9/24・浦田社長出演)youtube.com

- 【7/4追記】株式戦隊アガルンジャー 第426回(2026/7/1・浦田社長出演)youtube.com

- 【7/4追記】AnswersNews「オンコリス『テロメライシン』承認、薬価収載経て年内発売」(2026/6/8)answers.and-pro.jp

- 【7/4追記】TDnet適時開示「再生医療等製品テロメライシンの医療保険上の取り扱いに関するお知らせ」(2026/6/24)nikkei.com

- 第22回定時株主総会動画youtube.com

- オンコリス公式 動画ライブラリoncolys.com/jp/movie

- 東洋経済オンライン 浦田泰生社長インタビューtoyokeizai.net

- ログミーFinance「『創薬ベンチャー企業』から『製薬企業』へ転換」finance.logmi.jp

- 薬事日報「デリタクト薬価143万円」yakuji.co.jp

- NCC「テロメラーゼ逆転写酵素ががん化を促進する新機序」ncc.go.jp

- ログミーFinance 内視鏡投与特許取得finance.logmi.jp

- 【訂正版で追記】Transposon ARPA-H PROSPR Award $22M(GlobeNewswire 2026/3/4)globenewswire.com

- 【訂正版で追記】URochester News Center ARPA-H aging fundingrochester.edu

- 【訂正版で追記】URochester School of Nursing ARPA-H aging awardson.rochester.edu

- 【訂正版で追記】Brown University announcement (2026/2/24)brown.edu

- 【訂正版で追記】Simon, Van Meter et al., Cell Metabolism 2019 SIRT6 KO LINE-1 NRTIcell.com

- 【訂正版で追記】OBP-301 / OBP-702 構造 (PMC7072448, MDPI 2020)pmc.ncbi.nlm.nih.gov

- 【訂正版で追記】OBP-702膵がん長期免疫 (Nature Br J Cancer 2024)nature.com

- 【訂正版で追記】Censavudine AdisInsight(Yale創製→Oncolys→BMS→Transposon履歴)adisinsight.springer.com

- 【訂正版で追記】ESMO Congress 2026 公式(10/23-27 Madrid)esmo.org

- 【訂正版で追記】AAIC 2026 公式(7/12-15 London)aaic.alz.org

Generated by Claude with みやたん

調査日:2026年5月22日(金)/ 訂正日:2026年5月24日(日)/ 更新日:2026年7月5日(承認取得・保険適用・動画5回コメント反映)/ biopharma-research スキル v5.0(ファクトチェック内蔵版)

関連バイオ医薬品レポート

Follow me!