自動車各社の中間決算が出そろったので、ざっくりと比較してみました。あくまでざっくりと見比べるのが目的の比較です。いちいち1つずつ見るの面倒だなあ、という人に流し読みしてもらえたらそれでOKです。

中間決算の数字、今期の業績予想、株価月足をみてどう感じるかの記事となっております。

トヨタ自動車2025年3月期中間決算

増収減益でした。増配ではあるものの、営業利益の見通しは19.7%減です。

【AIによる分析】

トヨタ自動車の収益低下の分析

トヨタ自動車は2024年の第2四半期において、収益の低下を報告しました。これは、同社にとって2年ぶりの減益となり、いくつかの要因が影響しています。

- 売上高と利益の減少

トヨタの2024年4月から9月までの中間決算では、純利益が前年同期比で26.4%減少し、1兆9071億円となりました。営業利益も3.7%減の2兆4642億円で、いずれも市場予想を下回りました。売上高は前年同期比で5.9%増の23兆2824億円に達しましたが、これは円安の影響を受けた結果でもあります。 - 生産と販売の減少

トヨタの世界生産台数は470万台で、前年同期比7%減少しました。特に日本市場では、認証不正問題やリコールの影響で販売が落ち込み、国内生産は9%減少しました。北米市場でも、リコールや生産停止の影響により、販売が減少しました。北米での販売台数は前年同期比で8.5%減の643,000台にとどまりました。 - 認証不正とリコールの影響

トヨタは、認証不正問題により一部車種の生産を停止せざるを得ず、これが販売に直接的な影響を及ぼしました。また、リコールによる生産停止も、特に北米市場での販売に悪影響を与えました。これらの問題は、トヨタのブランドイメージにも影響を及ぼし、消費者の信頼を損なう可能性があります。 - 競争環境の変化

中国市場では、地元の競合他社との競争が激化しており、特に電気自動車(EV)市場での競争力が不足しています。トヨタはEVのラインアップを強化する必要がありますが、現状では競争力を維持するのが難しい状況です。 - 経済環境の影響

不確実な経済環境や市場需要の変化も、トヨタの販売に影響を与えています。特に、北米市場では経済の不透明感が消費者の購買意欲に影響を及ぼしているとされています。

結論

トヨタ自動車の収益低下は、認証不正やリコール、競争環境の変化、経済状況の不安定さなど、複数の要因が絡み合った結果です。今後、これらの課題に対処し、競争力を回復するための戦略が求められます。特に、EV市場への対応や生産体制の見直しが急務となるでしょう。

月足チャートですが2024年3月が最高値になっています。

本田技研工業2025年3月期中間決算

ホンダは増収でしたが、最終減益でした。

【AIによる分析】

本田技研工業の収益低下の分析

本田技研工業(ホンダ)は、2024年度の第2四半期において収益の低下を報告しました。この状況は、いくつかの要因によって引き起こされています。

- 利益の減少

2024年度の第2四半期において、ホンダの当期純利益は前年同期比で61%減少し、1,000億円となりました。また、営業利益も前年同期比で15%減少し、257.9億円にとどまりました。これにより、利益率は1.9%から1.6%に低下しました。利益の減少は、主に経費の増加によるものとされています。 - 売上高の変動

ホンダの売上高は、2024年度の第2四半期において前年同期比で12.4%増加し、10.798兆円に達しましたが、全体の販売台数は減少しています。特に、中国市場での販売が大きく落ち込んでおり、全体の販売台数は155,000台減少しました。中国市場では、減税措置の終了が影響していると分析されています。 - 四輪事業の収益性の低下

ホンダの四輪事業は、全体の利益率が5%である一方、四輪部門の利益率は特に低く、0.4%にとどまっています。これは、競争が激化する中での価格競争や、原材料費の高騰が影響していると考えられます。四輪部門の収益性の低さは、ホンダ全体の業績に悪影響を及ぼしています。 - 経済環境の影響

グローバルな経済環境の不透明感や、特に米中市場での需要の変動が、ホンダの業績に影響を与えています。米国市場では持ち直しの兆しが見えるものの、中国市場では依然として厳しい状況が続いています。これにより、ホンダは市場の変化に迅速に対応する必要があります。 - 将来の見通し

ホンダは、2025年度の利益予想を下方修正し、950億円に設定しました。これは、中国市場での販売減少や、全体的な利益の減少を反映したものです。今後の成長戦略として、電動化や新技術の導入が求められていますが、これらの取り組みがどのように収益に寄与するかは不透明です。

結論

本田技研工業の収益低下は、四輪事業の利益率の低下や中国市場での販売減少、経費の増加など、複数の要因が絡み合った結果です。今後、競争力を回復するためには、特に四輪事業の収益性向上や新たな市場戦略の策定が急務となります。

ホンダの月足チャートはこちら。各社の中で株価は大きく動いてないですね。

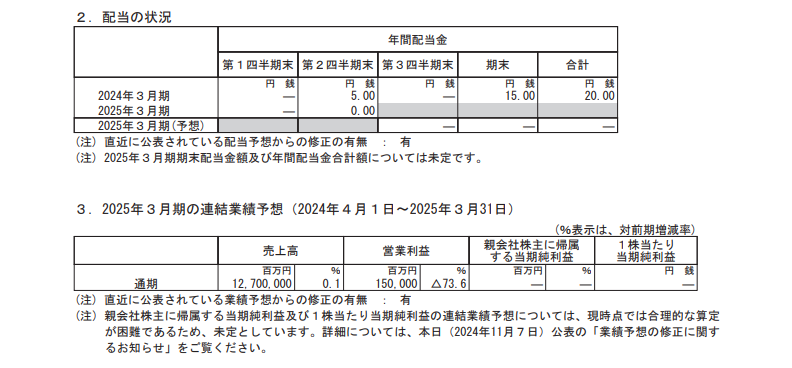

日産自動車2025年3月期中間決算

日産は減収減益。利益面では90%減益と厳しい結果。期末配当も未定になりました。

【AIによる分析】

日産自動車の収益低下と今後の見通し

日産自動車は2024年度の第2四半期において、収益の大幅な低下を報告しました。この状況は、複数の要因によって引き起こされています。

- 収益の減少

2024年4月から9月までの中間決算では、売上高が前年同期比で1.3%減少し、5兆9842億円となりました。一方、営業利益は329億円と前年同期比で90.2%減少し、純利益は93.5%減の192億円にとどまりました。特に、営業利益の大幅な減少は、販売コストの増加や原材料費の高騰が影響しています。 - 販売台数の減少

日産のグローバル販売台数は、2024年度上期において159万6000台と、前年同期比で1.6%減少しました。特に米国市場での競争が激化しており、ハイブリッド車やプラグインハイブリッド車の需要に対応できていないことが影響しています。 - 経済環境と競争の影響

日産は、特に中国市場での競争が激化しており、価格競争が影響しています。また、米国市場では、競合他社に対して競争力を失っている状況です。これにより、販売戦略の見直しが求められています。 - 経営改革と人員削減

日産は、業績悪化を受けて9000人の人員削減を発表し、全体の生産能力を20%削減する方針を示しました。これにより、コスト削減を図り、経営の効率化を目指しています。CEOの内田誠氏は、自身の報酬を50%返上することを表明し、経営責任を明確にしました。 - 今後の見通し

日産は2024年度の営業利益見通しを1500億円に下方修正し、前年同期比で73.6%の減少を見込んでいます。また、売上高も12兆7000億円に修正され、成長が見込まれない状況です。今後は、販売戦略の見直しや新技術の導入が急務となりますが、競争環境の厳しさから回復には時間がかかると予想されています。

結論

日産自動車の収益低下は、販売台数の減少や競争環境の変化、経営上の課題が影響しています。今後の見通しは厳しいものの、経営改革を通じて持続可能な成長を目指す姿勢が求められています。特に、競争力を回復するための戦略的な取り組みが必要です。

月足チャートなかなか厳しいですね。

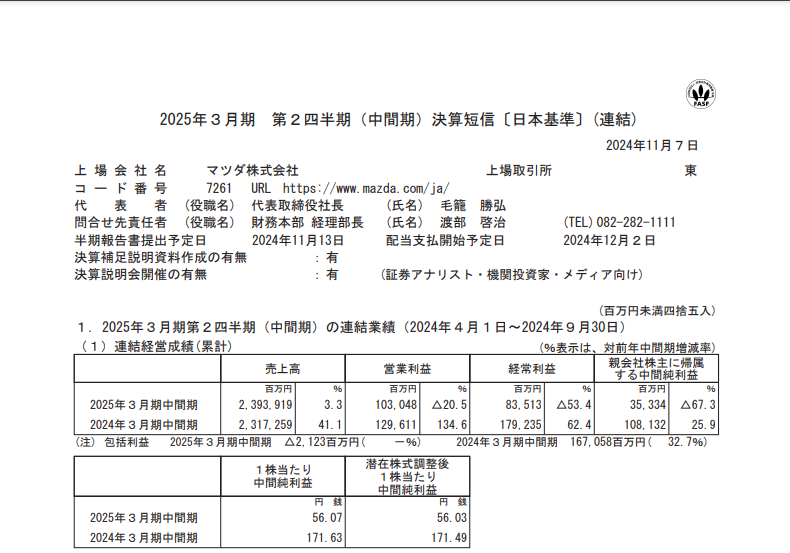

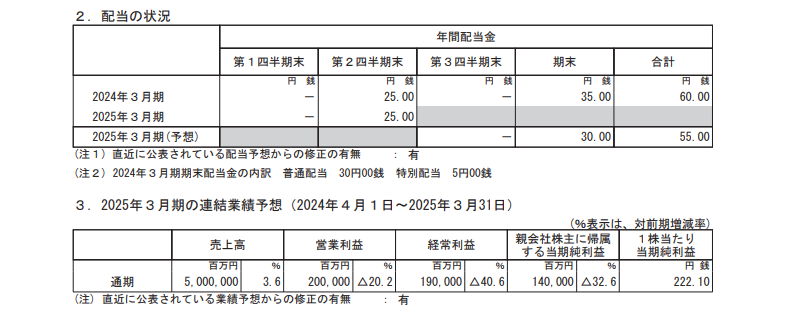

マツダ2025年3月期中間決算

マツダも増収減益です。

【AIによる分析】

マツダの収益低下と今後の見通し

マツダは2024年度の第2四半期において、収益の大幅な低下を報告しました。この状況は、いくつかの要因によって引き起こされています。

- 収益の減少

2024年4月から9月までの中間決算では、売上高が前年同期比で3.3%増の2兆3939億円となり、過去最高を記録しました。しかし、営業利益は20.5%減少し、1030億円にとどまりました。また、最終利益は67%減の353億円となりました。これにより、マツダは2025年3月期の営業利益見通しを従来の2700億円から2000億円に下方修正しました。 - 販売奨励金の増加

アメリカ市場での販売促進策としての奨励金が増加し、842億円の減益要因となりました。これにより、販売台数の増加や為替の影響を打ち消す結果となりました。特に、北米市場では高価格帯商品の販売が好調であったものの、全体的な利益にはマイナスの影響を与えています。 - 市場環境の変化

国内市場や中国市場での販売が減少している一方、北米市場では販売が好調に推移していますが、全体の販売計画は見直され、グローバル販売台数は135万台に下方修正されました。これにより、マツダは市場環境の変化に迅速に対応する必要があります。 - 今後の見通し

マツダは2025年度の業績見通しを下方修正し、売上高を5兆円、純利益を1400億円と予想しています。これにより、4年ぶりの営業減益が見込まれています。今後は、北米市場での販売を維持しつつ、原価低減や効率的な経営を進めることが求められます。また、電動化や新モデルの投入を通じて、持続可能な成長を目指す姿勢が重要です。

結論

マツダの収益低下は、販売奨励金の増加や市場環境の変化、国内外での販売減少が影響しています。今後の見通しは厳しいものの、北米市場での販売を活かし、経営効率の改善や新技術の導入を進めることで、持続可能な成長を目指す必要があります。

マツダ月足チャート。高値が切り下がっていますね。

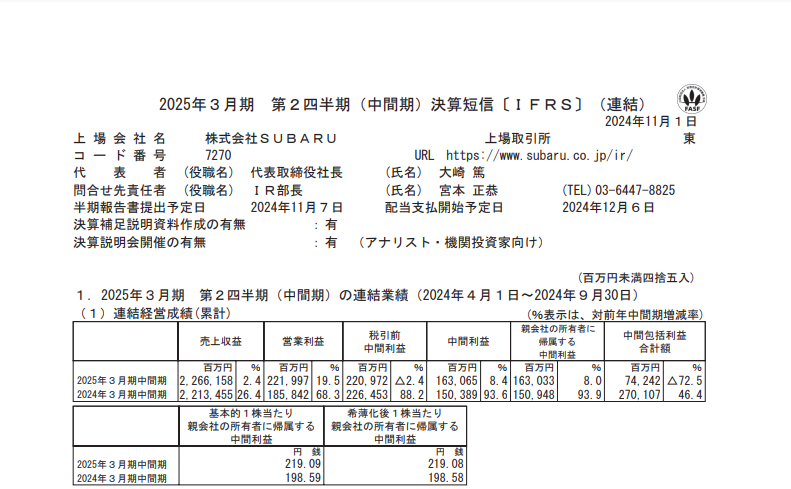

SUBARU2025年3月期中間決算

SUBARUはほぼ横ばいに近いですね。営業増益は良き。下期にちょっと利益落ちる予想。

【AIによる分析】

SUBARUの業績動向と今後の見通し

SUBARU(スバル)は、2024年度の業績において一定の成長を見せる一方で、今後の見通しには課題も残っています。以下に、最近の業績動向と今後の見通しをまとめます。

- 業績動向

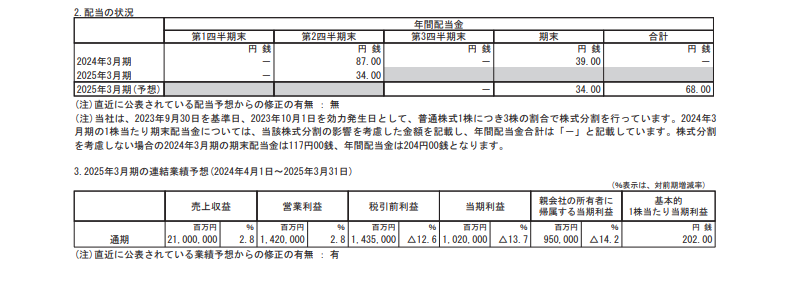

売上高と利益の増加: 2024年4月から9月までの第2四半期において、SUBARUの売上高は前年同期比で2.4%増の2兆2661億円、営業利益は19.5%増の2219億円、親会社の所有者に帰属する中間利益は8.0%増の1630億円となりました。これにより、前年同期の業績を上回る結果となっています。

販売台数の減少: しかし、販売台数は前年同期比で4.2%減少し、45万台にとどまりました。特に、国内市場では「レヴォーグ」シリーズや「フォレスター」の特別仕様車が好調であったものの、全体的な販売台数の減少が影響しています。

生産台数の影響: 生産台数は前年同期比で3.7%減の47.5万台となり、特に国内生産が減少しました。これにより、販売台数の減少が営業利益にもマイナスの影響を与えています。 - 今後の見通し

2025年度の業績予想: SUBARUは2025年3月期の通期計画を発表し、売上高は前年同期比で0.4%増の4兆7200億円、営業利益は14.6%減の4000億円、親会社の所有者に帰属する当期利益は22.1%減の3000億円を見込んでいます。これにより、利益面では減少が予想されています。

販売計画の見直し: 海外市場の販売動向や在庫状況を踏まえ、2025年度の生産台数を対前年同期比で1万台減の95万台、連結販売台数も同様に3万台減の95万台に設定しました。特に、米国市場では販売奨励金の増加が影響しており、競争環境が厳しい状況です。

電動化戦略の強化: SUBARUは今後の成長戦略として、電動化を進める方針を示しています。2030年までに8モデルのBEV(バッテリー電気自動車)をラインアップに加える計画があり、これにより市場での競争力を高める狙いがあります。

結論

SUBARUは2024年度において売上高と利益の増加を達成したものの、販売台数の減少や生産の影響が業績に影を落としています。今後の見通しは厳しいものの、電動化戦略を通じて持続可能な成長を目指す姿勢が求められています。市場環境の変化に迅速に対応し、競争力を維持するための戦略的な取り組みが必要です。

SUBARUの月足チャートはこんな感じですがアメリカ比率高いので今後どうか。

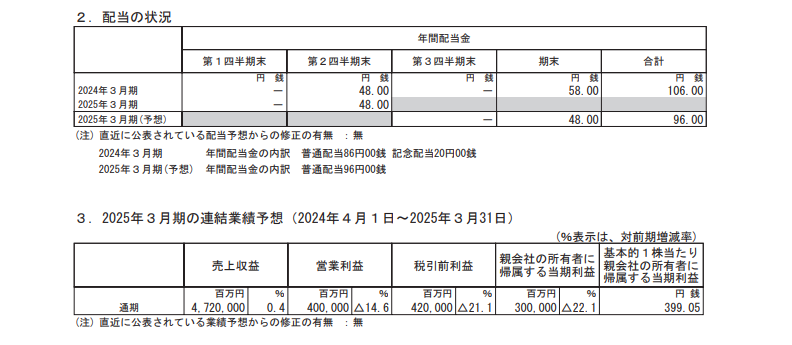

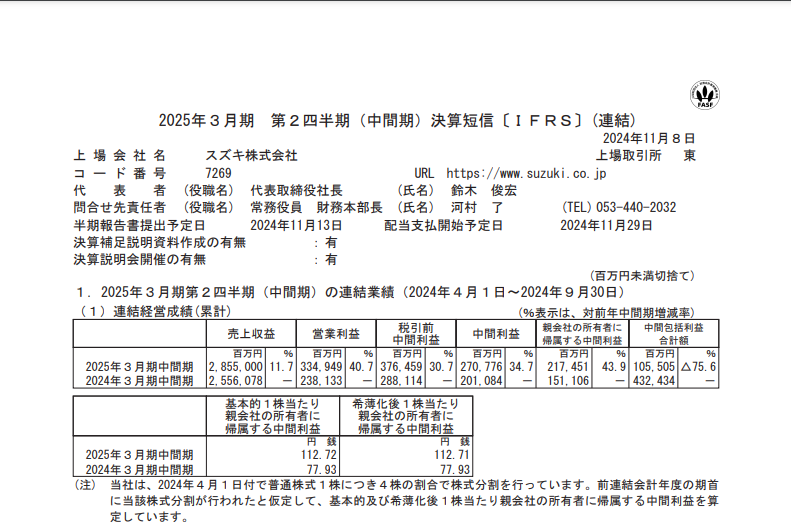

スズキ2025年3月期中間決算

スズキさんは比較的堅調です。インド戦略がうまくいっているのでしょうか。

【AIによる分析】

スズキの業績好調の要因と今後の見通し

スズキは2024年度の業績において、増収増益を達成しました。この好調な業績の背景にはいくつかの要因が存在します。また、今後の見通しについても触れます。

- 業績好調の要因

売上高と営業利益の増加: 2024年4月から9月までの半年間で、スズキの売上高は前年同期比で11.7%増の2兆8550億円、営業利益は40.7%増の3349億円となりました。この増加は、円安による為替効果や新型車の販売好調が寄与しています。

国内販売の増加: 日本国内での販売台数が増加したことも大きな要因です。特に、販売価格の値上げが収益改善に寄与しました。スズキは、国内市場での需要に迅速に対応し、販売戦略を見直すことで、競争力を維持しています。

高収益車種の販売増: スズキは、収益性の高いモデルの販売を増やすことで、売上構成を改善しました。これにより、全体の利益が押し上げられています。

インド市場の成長: スズキはインド市場においても強い地位を維持しており、特に小型車の需要が高いことが業績に寄与しています。インドではSUVの販売が好調であり、全体の販売台数を支えています。 - 今後の見通し

通期業績予想の上方修正: スズキは2025年3月期の通期業績予想を上方修正し、売上高を5兆6000億円、営業利益を5500億円と見込んでいます。これにより、昨年度を上回る見通しとなっています。

生産と販売の調整: ただし、インド市場では小型車の需要が鈍化しているため、通期の生産台数は当初予想から1万台減の331万5000台、販売台数も9000台減の324万4000台に下方修正されました。スズキは市場のニーズを的確に把握し、柔軟に対応する姿勢を強調しています。

長期的な成長戦略: スズキは2030年度に向けて、インド市場を中心に成長を目指す戦略を掲げています。特に、カーボンニュートラルの実現や新興国市場への進出を重視し、持続可能な成長を図る方針です。

結論

スズキの業績好調は、円安や国内販売の増加、高収益車種の販売増、インド市場の成長など、複数の要因が相まって実現しました。今後は、通期業績の上方修正を受けてさらなる成長が期待される一方で、市場環境の変化に柔軟に対応することが求められます。長期的には、インド市場を中心にした成長戦略が鍵となるでしょう。

※初出記事にスズキを追記しました。

※初出記事にAIによる分析を追記しました。

所感

2024年11月8日現在で日経平均のPERがだいたい16倍という中で自動車株はPERとしては安値なわけですが、自動車全体が新車を購入して保有する時代からライドシェアを利用したりして移動するように変化してきているのかもしれません。

また、交通手段として新幹線、リニア、空飛ぶクルマというようにモビリティの多様性からどのように成長していくのか。EVが一時期持ち上げられましたが、やはりバッテリー問題もあって難しい状況になりつつある中で、各社がどのように成長戦略を見せてくれるかがポイントになりそうです。

(PR)マネックスさんはスマホアプリがログイン状態が長く維持されるのでこそこそ見たい人は口座開設しておくと(以下想像におまかせします)

【あわせて読みたい】

【免責事項】

- 本記事は投資アドバイスを目的としたものではありません。最終的な投資判断はご自身の責任で行ってください。

- 記載されている情報は、執筆時点での内容に基づいており、最新情報を保証するものではありません。各証券会社の公式ウェブサイトをご確認ください。

- 金融商品取引には元本割れのリスクが伴う場合があります。投資を行う前に、リスクを十分にご理解ください。

- 本記事で紹介している評価や意見は、筆者の主観に基づいています。ご自身で詳細な調査を行うことをお勧めします。

- 証券会社の利用に伴うトラブルや損害について、当サイトおよび筆者は一切の責任を負いません。

- 本記事にはアフィリエイトリンクが含まれている場合がありますが、これによる筆者の利益が記事内容に影響することはありません。

Follow me!