投資においては比較して割高なのか割安なのかを考えることも重要です。たしかに、材料や成長性で伸びている場合もありますが、それだけしか見ていないと評価としては間違ってしまうことも多々あります。今回はそういった意味で多角的に検討できるようなまとめ記事です。

なお、当記事は情報提供を目的として作成しており、投資勧誘を推奨するものではありません。また、当記事を引用して買い推奨したり売り推奨したりすることを禁じます。

この記事にはPRが一部含まれています。

バイオベンチャーの評価は時価総額(発行株数×株価)で潜在的な成長性を見るのが妥当であり、単純に赤字だから株価が高いと考えるのは少し違うという認識です。

【重要ポイント】

・開発パイプラインは豊富かどうか

・主力パイプラインはいつ販売できていくらの売上が期待できるか

・競合はどこまで進んでいて、勝算はどうか、シェアはどれくらい取れそうか

つまり、バイオベンチャーの創薬は承認を受けて販売が始められると適応個所の拡大や市場の世界展開など横展開が可能なため、開発費用も少なく拡大できる可能性を持っているためです。まずは小野薬品の例を確認しておきます。

小野薬品工業株式会社(以下、小野薬品)が開発した抗がん剤「オプジーボ」(一般名:ニボルマブ)は、がん免疫療法の分野で画期的な成果を上げた医薬品です。以下に、オプジーボの開発から上市、売上の拡大までの経緯を、ブリストル・マイヤーズ スクイブ社(以下、BMS)との提携関係を含めて表にまとめました。

オプジーボの開発・上市経緯と売上拡大

| 年 | 重要な出来事 | 売上規模 |

|---|---|---|

| 2005年 | 小野薬品と米国メダレックス社が共同研究契約を締結。抗PD-1抗体の開発が始まる。 | – |

| 2011年 | 小野薬品がBMSと提携し、オプジーボの開発・商業化権を取得。 | – |

| 2014年7月 | オプジーボが日本で根治切除不能な悪性黒色腫の治療薬として承認され、上市。 | 初年度売上:約25億円 |

| 2015年 | オプジーボの適応症が拡大し、肺がんや腎細胞がんなどに適用される。 | 売上:約300億円 |

| 2016年 | オプジーボの売上が急増し、国内市場でのシェアを拡大。 | 売上:約800億円 |

| 2017年 | オプジーボの売上がさらに増加し、海外市場でも販売が開始される。 | 売上:約1,200億円 |

| 2023年 | オプジーボの売上がピークに達し、国内外での売上収益が大きく貢献。 | 売上:約1,500億円 |

経緯の説明

- 共同研究の開始(2005年):

小野薬品は、米国のメダレックス社と共同研究契約を締結し、抗PD-1抗体の開発を開始しました。この契約により、オプジーボの基盤となる技術が確立されました。 - BMSとの提携(2011年):

小野薬品はBMSと提携し、オプジーボの開発・商業化権を取得しました。この提携により、BMSのグローバルな販売ネットワークを活用し、オプジーボの市場投入が加速されました。 - 上市(2014年7月):

オプジーボは日本で根治切除不能な悪性黒色腫の治療薬として承認され、世界に先駆けて上市されました。初年度の売上は約25億円でした。 - 適応症の拡大(2015年以降):

オプジーボは、肺がんや腎細胞がんなど、他のがん種への適応症を拡大し、売上が急増しました。2015年には売上が約300億円に達し、2016年には約800億円、2017年には約1,200億円に達しました。 - 売上のピーク(2023年):

オプジーボは、国内外での売上収益が大きく貢献し、2023年度には約1,500億円の売上を記録しました。これは小野薬品の全体売上の約6割を占める重要な製品となりました。

こちらの記事はAIで多くを調査して作成していますが、一部情報に間違いや誤謬がある場合もありえますので、投資の際にはご自身で確認されるようお願いいたします。また、情報提供を目的としたものであり、投資を推奨するものではありません。当サイトおよび筆者は投資により損失があっても損害を補償いたしません。加えて、AIでどこまでリサーチできるのかを確認する場でもあります。

医薬品と医療機器の承認制度の違い

バイオとひとくくりに言われますが、実は承認において、少し差があります。ハートシード、クオリプス、セルシードがどちらに当たるのかなど確認しておくといいと思います。なお、医療機器として承認を目指す方が時間的には早く承認までたどり着けると言われています。

| 特徴 | 医薬品 | 医療機器 |

|---|---|---|

| 承認機関 | 厚生労働省、医薬品医療機器総合機構(PMDA) | 厚生労働省、PMDA |

| 承認プロセス | 臨床試験を経て、効果と安全性を確認後に承認 | 効果と安全性を確認するための試験が必要 |

| 承認の種類 | 一般承認、条件付き承認、緊急承認など | 承認、認証(クラスによる) |

| 試験の段階 | 第I相、第II相、第III相 | クラスによって異なるが、臨床試験が必要な場合も |

| データ要求 | 効果と安全性のデータが必要 | 品質、安全性に関するデータが必要 |

前臨床から承認申請までの平均期間

創薬プロセスの各段階と平均期間

| 段階 | 平均期間(年) | 説明 |

|---|---|---|

| 基礎研究 | 2~3年 | 新しい化合物の探索と初期評価 |

| 前臨床試験 | 3~5年 | 動物を用いての安全性と有効性の評価 |

| 第I相試験 | 1~2年 | 健康なボランティアを対象に安全性を確認 |

| 第II相試験 | 1~2年 | 患者を対象に有効性と安全性を評価 |

| 第III相試験 | 2~4年 | 大規模な患者群での有効性と安全性の確認 |

| 承認申請 | 1~2年 | 臨床試験データを基に厚生労働省に申請 |

- 医薬品の開発全体: 約9~17年

この表は、医薬品の開発における各段階の平均的な期間を示しており、医療機器の承認プロセスはクラスによって異なるため、具体的な期間は一概には言えませんが、一般的には医薬品よりも短い傾向があります。

バイオベンチャー御三家

特に誰か言ったわけではありませんが、現在のバイオベンチャー時価総額上位3社です。

ペプチドリーム、GNIグループ、ネクセラファーマの主力パイプラインの開発段階、2030年の市場規模予測、設立年、上場年を表形式でまとめました。

| 企業名 | 主力パイプラインの開発段階 | 2030年の市場規模予測 | 設立年/上場年 | 時価総額(2024年12月15日現在) |

|---|---|---|---|---|

| ペプチドリーム | – 放射性医薬品(RI領域): セラノスティクスおよび治療薬の開発中 – 非RI領域: ペプチド治療薬の開発 | 放射性医薬品市場: 約300億ドル(約4.5兆円) ペプチド治療薬市場: 約579億ドル(約8.7兆円) | 2006年/2013年 | 3502億円 |

| GNIグループ | – 肺線維症治療薬(F351): 第III相臨床試験中 – 放射線性肺炎治療薬: 第III相臨床試験前のパイロット試験 | 肺線維症治療薬市場(中国): 約1,248億円 | 2001年/2007年 | 1523億円 |

| ネクセラファーマ | – GLP-1受容体作動薬: 開発中(2024年市場規模約7.5兆円) – 不眠症治療薬: 2024年中に販売予定 | GLP-1受容体作動薬市場: 約1,050億ドル(約15兆円) | 1990年/2004年 | 950億円 |

ペプチドリーム 創薬+プラットフォームタイプ

ペプチドリーム株式会社(証券コード: 4587)は、ペプチド創薬の分野で急成長を遂げている企業です。以下に、直近3年間の売上推移、提携による売上の拡大、そして今後の成長性についてまとめます。

直近3年間の売上推移

| 年度 | 売上高(百万円) | 前年比 |

|---|---|---|

| 2021年12月期 | 9,365 | -19.8% |

| 2022年12月期 | 26,852 | +187.5% |

| 2023年12月期 | 28,712 | +6.9% |

| 2024年12月期予想 | 45,000 | +56.7% |

- 2021年: 売上高は9,365百万円で、前年から減少しました。

- 2022年: 売上高は26,852百万円に急増し、前年から大幅に回復しました。この成長は、放射性医薬品事業の連結化や新規提携によるものです。

- 2023年: 売上高は28,712百万円で、前年から6.9%の成長を記録しました。

- 2024年予想: 売上高は45,000百万円と予想され、前年からの大幅な増加が見込まれています。

提携による売上の拡大

ペプチドリームは、以下のような提携を通じて売上を拡大しています。

- Bristol-Myers Squibb(BMS)との提携: ペプチドリームは、BMSとの提携により、抗体医薬品の開発を進めています。この提携は、臨床試験の進展やマイルストーンフィーの受領に寄与しています。

- Novartis社との提携: 2024年4月には、Novartis社との提携を拡大し、放射性リガンド療法に関する共同研究を進めています。この提携により、契約一時金やマイルストーンフィーの受領が期待されています。

- 放射性医薬品事業の買収: 2022年に富士フイルムから放射性医薬品事業を約220億円で買収し、これを連結化することで売上を大きく伸ばしました。

現在の業績動向と今後の見込み(12月12日決算説明資料より要約)

業績動向

PeptiDreamは、放射性医薬品(RI)および非放射性医薬品(Non-RI)領域において急速な成長を遂げています。2022年の市場規模は約84億ドルで、2030年には294億ドルに達すると予測されており、年平均成長率(CAGR)は19.5%と見込まれています。2024年第1四半期の売上は3億1000万ドルで、前年同期比47%の増加を記録しました。第2四半期は3億4500万ドル(+44%)、第3四半期は3億8600万ドル(+51%)と、成長が続いています。

今後のマイルストーン

PeptiDreamは、以下の主要なマイルストーンを設定しています:

放射性医薬品の臨床開発:

- 64Cu-ATSMプログラムは、悪性神経膠腫に対するフェーズ3試験を2024年6月に開始予定で、患者登録が進行中です。これにより、全生存期間や無増悪生存期間の評価が行われます。

新規プログラムの進展:

- 177Lu-PSMA-I&Tプログラムは、転移性去勢抵抗性前立腺がんに対するフェーズ3試験が進行中で、2024年11月には主要評価項目を達成したとの報告があります。日本国内での臨床開発も2025年に開始予定です。

新規パートナーシップの構築:

- PeptiDreamは、NovartisやRayzeBioなどの大手製薬会社との提携を通じて、放射性医薬品の開発を加速しています。これにより、国内外での市場展開が期待されています。

今後の業績動向

PeptiDreamは、放射性医薬品市場における独自のポジションを確立しており、今後も新たな治療薬の開発を進めることで、さらなる成長が見込まれます。特に、セラノスティクス(診断と治療の融合)アプローチにより、患者に対する効率的かつ正確なスクリーニングが可能となり、治療効果の向上が期待されています。また、非RI領域においても多様な疾患への応用が進んでおり、今後の業績向上に寄与するでしょう。

このように、PeptiDreamは放射性医薬品および非放射性医薬品の両方での成長を目指し、今後の市場での競争力を高めていくと考えられます。

今後の成長性

ペプチドリームは、以下の要素により今後の成長が期待されています。

- 新規製品の上市計画: 2026年末までに上市品を4件以上とする目標を掲げており、これに向けた臨床試験の進展が期待されています。

- 多様な提携先との関係構築: Genentech社やアステラス製薬との新規提携により、創薬開発の幅を広げています。これにより、収益の多様化が図られています。

- 市場ニーズへの対応: 中分子創薬技術の進展により、新たな医療ニーズに応える製品の開発が進められています。

ペプチドリームIRニュース欄はこちら

GNIグループ 創薬タイプ

GNIグループ(証券コード: 2160)は、医薬品の開発と販売を行う企業で、特に肝疾患や肺疾患の治療薬に注力しています。以下に、直近3年間の売上推移、提携や米国子会社による売上の拡大、そして今後の成長性についてまとめます。

直近3年間の売上推移

| 年度 | 売上高(百万円) | 前年比 |

|---|---|---|

| 2021年12月期 | 12,690 | -19.8% |

| 2022年12月期 | 17,418 | +37.3% |

| 2023年12月期 | 26,010 | +49.3% |

| 2024年12月期予想 | 39,566 | +52.1% |

- 2021年: 売上高は12,690百万円で、前年から減少しました。

- 2022年: 売上高は17,418百万円に増加し、回復基調を示しました。

- 2023年: 売上高は26,010百万円に達し、前年から49.3%の大幅な成長を記録しました。

- 2024年予想: 売上高は39,566百万円と予想され、さらなる成長が見込まれています。

GNIグループ(ジーエヌアイグループ)は、主に中国を拠点に医薬品の開発と販売を行っている企業で、特に特発性肺線維症治療薬「アイスーリュイ」が主力製品として知られています。以下に、GNIグループの主力売上とパイプラインの詳細をまとめます。

主力売上

2023年度の売上:

- GNIグループは、2023年度に約260億円の売上を達成しました。この売上は、前年の約174億円から大幅に増加しており、成長率は約49%に達しています。

主な収益源:

- 売上の大部分は医薬品事業からのもので、特に「アイスーリュイ」が重要な収益源となっています。この薬は中国で特発性肺線維症の治療薬として承認されており、他の地域でも販売契約が結ばれています。

2024年度の見通し:

- 2024年度の売上は約395億円を見込んでおり、引き続き成長が期待されています。

パイプライン

GNIグループのパイプラインには、以下の主要な開発品目があります。

アイスーリュイ(ピルフェニドン):

- 特発性肺線維症(IPF)の治療薬で、中国で唯一の承認薬です。適応症拡大のための治験も進行中で、放射線性肺炎や糖尿病腎症などへの適用が検討されています。

F351(ヒドロニドン):

- B型慢性肝炎に伴う肝線維症の治療薬として、中国で第2相臨床試験が進行中です。また、アメリカでも第1相臨床試験が行われています。

F573:

- 急性肝不全や慢性肝不全急性化の治療薬として、中国での治験が進行中です。

タミバロテン:

- 急性前骨髄球性白血病(APL)の治療薬で、中国での輸入薬承認申請が行われています。

GNIグループは、主に医薬品事業からの収益を基に成長を続けており、特に「アイスーリュイ」が重要な役割を果たしています。パイプラインには、特発性肺線維症や肝線維症などの治療薬が含まれており、今後の臨床試験の結果次第でさらなる市場拡大が期待されています。2024年度の売上見通しも明るく、引き続き注目される企業です。

提携や米国子会社による売上の拡大

GNIグループは、以下のような提携や子会社の活動を通じて売上を拡大しています。

- 米国子会社の設立: GNIグループは、米国市場でのプレゼンスを強化するために、100%出資の子会社を設立しました。この子会社は、米国での研究開発や販売活動を行い、収益の増加に寄与しています。

- F351プロジェクト: 肝線維症治療薬F351の開発が進行中で、中国での第3相臨床試験が成功裏に進んでいます。このプロジェクトは、GNIグループの成長において重要な役割を果たすと期待されています。

- パートナーシップの強化: GNIグループは、国内外の製薬企業との提携を強化しており、特に中国市場での販売拡大に注力しています。これにより、製品の市場投入が加速し、売上の増加が見込まれています。

現在の業績動向:3Q決算説明資料より要約

2024年12月期第3四半期の決算では、GNIの売上収益は17,192百万円で、前年同期比で16.3%の減少を示しました。営業利益は2,342百万円で、前年同期比で65.6%の減少となり、当期利益は607百万円で87.3%の減少を記録しました。これに対し、研究開発費は1,927百万円に増加し、全体的な成長が見られましたが、昨年獲得した契約一時金を除くと、グループ全体としては順調な成長を維持しています。

今後のマイルストーンとカタリスト

GNIは以下の重要なイベントを予定しています:

- F351の第3相臨床試験: 2024年10月に終了予定で、臨床試験終了から2~3か月後にトップラインデータを公表する計画です。これに続き、2025年には新薬承認申請(NDA)を行う見込みです。

- Cullgenの上場: 米国ナスダック上場企業Pulmatrix社との契約により、リバースマージャーを通じて迅速な上場を目指しています。これにより、Cullgenの認知度と信用度が向上し、将来的な新薬開発が促進されることが期待されています。

- M&A活動: ターゲット企業との交渉が進行中で、これも成長のカタリストとなる可能性があります。

- プライム市場移行: 証券会社とともに準備を進めており、これも企業の成長戦略の一環です。

承認申請の見込み

F351は、肝線維症に対する治療薬候補として期待されており、2021年には「画期的治療薬」として認定されています。中国ではB型肝炎およびMASHに対する適応症があり、臨床試験が順調に進んでいます。これらの進展により、承認申請の見込みも高まっています。

このように、GNIは現在の業績の改善に向けて努力しており、今後の重要なマイルストーンが企業の成長に寄与することが期待されています。

今後の成長性

GNIグループの今後の成長性は、以下の要因によって支えられています。

- 新薬の開発: 肝疾患や肺疾患に対する新薬の開発が進んでおり、特に肝線維症治療薬は市場での需要が高いとされています。これにより、将来的な売上の増加が期待されます。

- 国際展開の加速: 中国や米国を中心に国際展開を進めており、これにより新たな市場での収益機会が増加しています。

- 垂直統合型ビジネスモデル: 研究開発から製造、販売までを一貫して自社で行うことで、コスト削減と効率的な運営が可能となり、競争力を高めています。

- 投資家との関係強化: IR活動を強化し、機関投資家との関係を深めることで、資金調達や事業拡大に向けた支援を得やすくなっています。

GNIグループIRニュース欄はこちら

ネクセラファーマ(旧そーせいグループ) 創薬タイプ

ネクセラファーマ(証券コード: 4565)は、医薬品の開発と販売を行う企業で、特に神経疾患や消化器疾患に焦点を当てています。以下に、直近3年間の売上推移、提携や子会社による売上の拡大、そして今後の成長性についてまとめます。

直近3年間の売上推移

| 年度 | 売上高(百万円) | 前年比 |

|---|---|---|

| 2021年12月期 | 17,712 | +100.3% |

| 2022年12月期 | 15,569 | -12.1% |

| 2023年12月期 | 12,766 | -18.0% |

- 2021年: 売上高は17,712百万円で、前年から大幅に増加しました。

- 2022年: 売上高は15,569百万円に減少し、前年からの成長が鈍化しました。

- 2023年: 売上高は12,766百万円にさらに減少し、前年から18.0%の減少を記録しました。この減少は、主に新薬の販売が期待通りに進まなかったことが影響しています。

ネクセラファーマ(旧そーせいグループ)は、近年の提携状況やマイルストン収入に関する重要な進展をいくつか報告しています。以下に、時系列でまとめます。

提携状況とマイルストン収入の見通し

2021年

- 提携開始: ネクセラファーマは、ニューロクライン社と提携し、神経精神疾患治療薬の開発を進めることを発表しました。この提携により、将来的なマイルストン収入が期待されるようになりました。

2023年

- 2023年3月: ネクセラファーマは、ベーリンガーインゲルハイムとの新規提携を発表しました。この提携は、統合失調症の治療薬候補に関するもので、成功した場合にはマイルストン収入が見込まれます。

2024年

- 2024年3月: ベーリンガーインゲルハイムとの提携に基づくファーストインクラス治療薬の共同開発が進行中で、マイルストン収入の発生が期待されています。

- 2024年4月: ニューロクライン社から、神経精神疾患治療薬候補「NBI-1117568」の長期前臨床毒性試験の成功が通知され、1500万ドル(約23億円)のマイルストンを受領することが発表されました。この収入は、2024年12月期第2四半期の売上として計上される見込みです。

- 2024年6月: ネクセラファーマは、複数の提携先との進捗を報告し、今後のマイルストン収入の発生に関する期待を高めています。

- 2024年11月: 第3四半期決算において、契約一時金やマイルストン収入が収益の重要な部分を占めていることが報告され、今後の収益見通しが明るいことが示されました。

ネクセラファーマは、複数の提携を通じて新薬の開発を進めており、特にニューロクライン社やベーリンガーインゲルハイムとの提携が重要な収益源となっています。2024年には、マイルストン収入が期待される案件がいくつかあり、これにより収益の増加が見込まれています。特に、2024年4月に受領した1500万ドルのマイルストンは、今後の業績に大きく寄与するでしょう。

今後の成長性

ネクセラファーマの今後の成長性は、以下の要因によって支えられています。

- 新薬の開発: ORX750をはじめとする新薬の開発が進行中であり、これらの製品が市場に投入されることで、売上の増加が期待されています。特に、ナルコレプシーやその他の睡眠障害に対する治療薬は、需要が高いとされています。

- パイプラインの拡充: ネクセラファーマは、神経疾患や消化器疾患に関連する多様なパイプラインを持っており、これにより将来的な成長が見込まれています。現在、30品目以上の開発プログラムが進行中です。

- 市場シェアの拡大: 国内外での販売戦略を強化し、特に新興市場でのシェア拡大を目指しています。これにより、収益基盤の多様化が図られています。

ネクセラファーマのIRニュース欄はこちら

バイオベンチャー第2グループ

以下に、企業の主力パイプラインの開発段階、2030年の市場規模予測、設立年、上場年を表形式でまとめました。

| 企業名 | 主力パイプラインの開発段階 | 2030年の市場規模予測 | 設立年/上場年 | 時価総額(2024年12月15日現在) |

|---|---|---|---|---|

| サンバイオ | 再生細胞薬(SB623):外傷性脳損傷(TBI)が条件付き承認 | 再生医療市場:約1.2兆円 | 2001年/2015年 | 621億円 |

| ハートシード | 再生医療(HS-001):重症心不全を対象、臨床試験中 | 心不全治療市場:約1.5兆円 | 2015年/2024年 | 431億円 |

| クオリプス | 創薬プラットフォームを活用した抗体医薬品の開発中 | 抗体医薬品市場:約2.5兆円 | 2017年/2023年 | 376億円 |

| ステムリム | 再生医療(HMGB1タンパク質):筋骨格系疾患を対象、臨床試験中 | 再生医療市場:約1.2兆円 | 2006年/2019年 | 203億円 |

| ステラファーマ | 放射性ホウ素中性子捕捉療法(BNCT):がん治療を対象、臨床試験中 | がん治療市場:約2.5兆円 | 2007年/2021年 | 183億円 |

| キャンバス | 抗がん剤(CBP501):がん治療を対象、第II相試験中 | 抗がん剤市場:約15兆円 | 2000年/2009年 | 175億円 |

| コーディア セラピューティクス | CTX-712(CLK阻害薬): 国内で第1相臨床試験が完了し、米国で第1/2相臨床試験が進行中です。急性骨髄性白血病(AML)や骨髄異形成症候群(MDS)を対象。 | 抗がん剤市場:約15兆円 | 2017年/2024年 | 174億円 |

| オンコリスバイオファーマ | テロメライシン(OBP-301):がん治療を対象、食道がん+放射線で承認申請準備中 | がん治療市場:約15兆円 | 2004年/2013年 | 163億円 |

| ヘリオス | 再生医療(HLCM051):急性呼吸窮迫症候群(ARDS)を対象、第III相試験中 | 再生医療市場:約1.2兆円 | 2011年/2015年 | 163億円 |

| セルシード | 再生医療(細胞シート技術):食道がんや軟骨再生を対象、臨床試験中 | 再生医療市場:約1.2兆円 | 2001年/2010年 | 162億円 |

| カイオムバイオサイエンス | 抗体医薬品(ADLibシステム):がん治療を対象、前臨床試験中 | 抗体医薬品市場:約2.5兆円 | 2005年/2011年 | 146億円 |

サンバイオ 創薬タイプ 自社開発

サンバイオ(SanBio)は、再生細胞薬SB623を中心に、神経疾患の治療に取り組むバイオ医薬品企業です。以下に、SB623の適応範囲、今後見込まれる売上拡大の範囲、そして成長性についてまとめます。

SB623の適応範囲

SB623は、主に以下の疾患に対する治療薬として開発されています。

- 慢性期外傷性脳損傷(TBI): SB623は、外傷性脳損傷による運動機能障害の改善を目的としています。臨床試験では、SB623の投与が運動機能の改善に寄与することが示されています。

- 慢性期脳梗塞: 脳梗塞後の運動機能障害に対しても適用が期待されており、特に慢性期の患者に対する効果が注目されています。

- 慢性期脳出血: SB623は、脳出血による運動機能障害の治療にも適用可能とされています。

- その他の神経疾患: 将来的には、アルツハイマー病やパーキンソン病など、他の神経疾患への適用も視野に入れています。

SB623の条件付き承認の詳細

承認の背景

サンバイオのSB623は、外傷性脳損傷(TBI)による慢性期の運動機能障害の治療を目的とした再生医療製品です。2024年6月19日、厚生労働省の薬事審議会は、SB623に対して条件・期限付きの製造販売承認を与えることを決定しました。この承認は、特に慢性期の運動麻痺に対する唯一の治療法として期待されています。

承認の条件

- 品質データの収集: 承認に際して、SB623の治験製品との同等性および同質性が確認できなかったため、追加の品質データを収集する必要があります。このデータは、承認の有効期限内に提出される必要があります。

- 承認の有効期限: 条件付き承認の有効期限は7年間であり、この期間内に必要なデータを収集し、評価を行うことが求められています。

- 出荷の制限: 承認が得られた後も、追加データが提出されるまでSB623の出荷は認められません。サンバイオは、条件を満たすために、今後2回程度の市販品製造を行い、在庫を積み上げる計画を立てています。

今後の計画

サンバイオは、2025年1月から3月の間に出荷を開始することを目指しています。この出荷は、条件付き承認の条件を満たした後に行われる予定です。また、承認後は市販後臨床試験を実施し、さらなるデータを収集する計画です。

このように、SB623の条件付き承認は、再生医療の分野における重要な進展を示しており、今後の研究とデータ収集がその成功に向けた鍵となります。

SB623の販売見通し(12月16日決算短信より)

SB623の販売に関しては、製造に関する承認条件の一つである同等性/同質性の確認が必要です。最初の製造結果は不適合でしたが、他の特性解析結果は治験製品と同等であることが確認されました。第二回目の製造では、収量が予定通り確保できたとのことです。規格試験や特性解析の結果が明らかになるまでには数カ月を要するため、出荷可能な時期は当初の2026年1月期第1四半期から、1四半期遅れの第2四半期(2025年5~7月)にずれ込む見込みです。

今後は、アクーゴ®の普及を進めるとともに、製造販売後の臨床試験を実施し、承認を取得する計画が立てられています。具体的には、2025年4月から6月にかけての承認事項の変更取得や、2025年7月から10月にかけての製造体制構築が予定されています。

今後の成長性

サンバイオの成長性は、以下の要因によって支えられています。

- 強力なパイプライン: SB623に加え、SB618やSB308など、他の細胞治療薬の開発も進行中であり、これにより製品ラインが多様化し、収益の安定化が図られます。

- 市場のニーズ: 神経疾患に対する治療法の需要は高まっており、特に再生医療の分野は急成長しています。SB623のような革新的な治療法は、患者のニーズに応えることができるため、成長が期待されます。

- 技術革新と研究開発: サンバイオは、再生医療における技術革新を追求しており、これにより新たな治療法の開発が進むことで、競争力を維持し続けることが可能です。

サンバイオIRニュース欄はこちら

ハートシード 医療機器タイプ

ハートシード(Heartseed)は、iPS細胞を用いた心不全治療の開発を行うバイオ医薬品企業で、特に心筋細胞の再生医療に注力しています。以下に、主力パイプライン、今後見込まれる売上拡大の範囲、そして成長性についてまとめます。

主力パイプライン

ハートシードの主力パイプラインは以下の通りです。

- HS-001: 他家iPS細胞由来の心筋球を用いた治療法で、重度の心不全患者に対して心筋細胞を移植することを目的としています。現在、治験(LAPiS試験)が進行中であり、初期の結果は安全性と有効性を示しています。

- HS-005: カテーテルを用いた心筋細胞の投与を目指すパイプラインで、将来的にはより低侵襲な治療法としての展開が期待されています。

これらの治療法は、心不全の根本的な治療を目指しており、心臓移植以外の選択肢として注目されています。

ハートシードの再生医療製品「HS-001」は、他家iPS細胞由来の心筋球を用いた心不全治療を目的とした治療法です。以下に、HS-001の承認への道筋を時系列でまとめます。

時系列での承認への道筋

2015年:

- ハートシード設立: 慶應義塾大学の研究を基に、心筋再生医療の開発を目的としてハートシードが設立されました。この年に基盤技術が整い、前臨床試験が開始されました。

2021年6月:

- ノボノルディスクとの提携: ハートシードはデンマークのノボノルディスクとHS-001に関するグローバルライセンス契約を締結しました。この契約は、最大で約5億9800万ドル(約656億円)に及ぶもので、国内バイオベンチャーとしては最大規模の契約となりました。

2022年:

- 臨床試験の準備: HS-001の臨床試験に向けた準備が進められ、心筋梗塞などの虚血性心疾患に対する安全性と有効性を検討するための第I/II相試験が計画されました。

2023年2月:

- 臨床試験開始: HS-001の第I/II相試験が開始され、心不全患者に対する心筋細胞の移植が行われました。この試験は、心筋細胞の長期生着を確認することを目的としています。

2024年7月:

- 条件及び期限付き承認の取得: HS-001は、日本の承認制度を活用し、条件及び期限付きの製造販売承認を取得しました。この承認は、製品の有効性が一定程度期待できるものの、さらなるデータ収集が求められることを意味します。

2024年10月:

- 治験の進展: HS-001の治験が順調に進行しており、今後のデータ収集に基づいて本承認を目指す方針が示されています。治験の結果が良好であれば、早期の本承認取得が期待されています。

今後見込まれる売上拡大の範囲

ハートシードの売上拡大は、以下の要因によって促進されると考えられます。

- 治療法の実用化: HS-001の治験が成功し、承認を受けることで、早期に市場に投入される可能性があります。特に、心不全患者の増加に伴い、需要が高まることが予想されます。

- 提携による市場アクセス: ハートシードは、デンマークの製薬大手ノボノルディスクとの独占的技術提携を結んでおり、これにより国際的な販売網の構築が期待されています。この提携は、製品のグローバル展開を加速させる要因となります。

- 市場の成長: 心不全は高齢化社会において増加傾向にあり、治療法の普及が進めば、企業の成長は非常に大きな規模になると予想されています。特に、心不全治療市場は今後も拡大が見込まれています。

現在の業績動向など(12月18日決算発表説明資料より要約)

2024年10月期の業績は、売上高が873百万円で、前年同期比153.4%の増加を記録しました。これは、ノボノルディスク社との提携・ライセンス契約に基づくマイルストン収入の増加によるものです。販管費は1,912百万円で、前年同期比5.9%の増加が見られましたが、赤字は減少し、当期純利益は812百万円の赤字となりました。

2025年10月期の業績予想では、売上高が2,394百万円に達する見込みで、前年同期比174.0%の増加が期待されています。販管費は2,916百万円に増加する見込みですが、マイルストン収入の効果により赤字削減が目指されています。

パイプラインの状況

ハートシードは、HS-001およびHS-005の治験を進めており、特にHS-001については、2024年内にLAPiS試験の投与を完了することを目指しています。現在、9例目までの投与が完了しており、残り1例については年明け以降に実施される予定です。

HS-005に関しては、ノボノルディスク社とのカテーテル治験計画に関する協議が順調に進んでおり、2025年内の治験届提出を目指しています。

重要ポイント

- HS-001: 治験成績の詳細解析を行い、承認申請に向けた準備を進める。

- HS-005: ノボノルディスク社との共同開発を進め、2025年内に治験届を提出する予定。

今後の成長性

ハートシードの成長性は、以下の要因によって支えられています。

- 革新的な技術: iPS細胞を用いた心筋細胞の製造技術は、他の治療法に比べて高い安全性と効果が期待されており、再生医療の分野での競争優位性を持っています。

- 高齢化社会への対応: 日本を含む多くの国で高齢化が進んでおり、心不全患者が増加しています。このため、ハートシードの治療法は今後の医療ニーズに応えるものとして、持続的な成長が期待されます。

- 治験の進展と承認の見通し: HS-001の治験が順調に進んでおり、早期の承認が見込まれています。これにより、実用化が進むことで、売上の増加が期待されます。

ハートシードのIRニュース欄はこちら

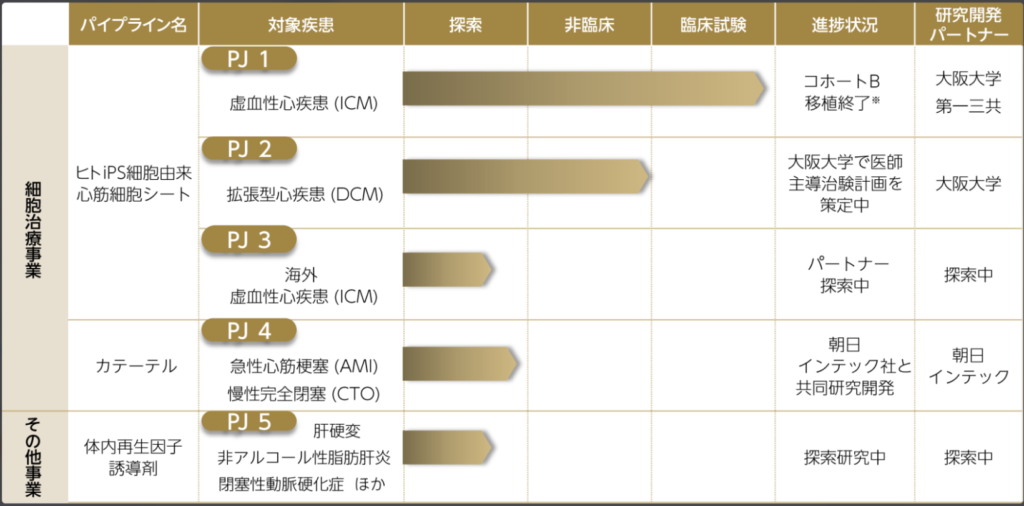

クオリプス 医療機器タイプ

クオリプス(Cuorips Inc.)は、iPS細胞を用いた心筋細胞シートの開発を行う再生医療企業で、心不全治療に特化した製品を提供しています。以下に、主力パイプライン、今後見込まれる売上拡大の範囲、そして成長性についてまとめます。

主力パイプライン

クオリプスの主力パイプラインは以下の通りです。

- ヒトiPS細胞由来心筋細胞シート(PJ1): 虚血性心疾患を対象とした治療法で、心筋細胞をシート状に加工し、心臓に移植することを目的としています。治験は進行中で、2024年中に条件付き承認を申請する予定です。

- 拡張型心疾患向け心筋細胞シート(PJ2): 拡張型心疾患に対する効能追加を目指しており、現在は動物モデルを用いた有効性の検証が行われています。

- 海外展開(PJ3): PJ1と同様の適用対象である虚血性心疾患を、アメリカや欧州での販売を目指して開発を進めています。

- カテーテルによる治療法(PJ4): 軽度の心疾患に対応する新たなアプローチとして、カテーテルを用いた心筋細胞の移植技術を開発中です。

- 体内再生因子誘導剤(PJ5): 組織再生を促進する低分子化合物を用いた治療法の開発も進めています。

今後見込まれる売上拡大の範囲

クオリプスの売上拡大は、以下の要因によって促進されると考えられます。

- 製品の承認と上市: ヒトiPS細胞由来心筋細胞シートの承認が得られれば、早期に市場に投入されることが期待され、心不全治療市場における需要の高まりに応じた売上増加が見込まれます。

- 国際市場への進出: 米国市場は世界最大の医療市場であり、クオリプスは米国に子会社を設立し、現地での研究開発や事業化を強化しています。これにより、海外市場での売上拡大が期待されます。

- 新規適応症の追加: 拡張型心疾患への適応が成功すれば、対象患者が増加し、さらなる売上の増加が見込まれます。

現在の業績動向と今後の見込み(11月14日決算説明資料より要約)

- 2025年3月期第2四半期の業績:

- 売上高: 7百万円

- 営業利益: △398百万円

- 経常利益: △464百万円

- 中間純利益: △466百万円

- 研究開発費: 187百万円

- 現金及び現金同等物: 4,789百万円(前期末比で793百万円減少)

- 業績予想の修正:

- 売上高: 173百万円

- 営業利益: △924百万円

- 経常利益: △989百万円

- 当期純利益: △993百万円

- 売上高の増加は、培養上清液の受託製造やCDMO関連の売上によるもの。

- 赤字の要因:研究開発費の増加が赤字幅を拡大させており、特に米国進出に向けた準備や新事業の立ち上げが影響している。

今後の見込み

- 共同研究の進展:共同研究先との契約締結が完了次第、詳細を開示予定。2025年上期中にFDAに対する事前相談を行う計画。

- 製品開発:現行の心筋シートを米国向けに改良した製品や新製品の動物実験を実施し、データの収集・分析を行う予定。

- 遅延の要因:共同研究の進行に数ヶ月の遅れが生じており、担当者の退職が影響しているが、最近最終的な契約案が提出されたため、締結が近いと見込まれている。

今後の成長性

クオリプスの成長性は、以下の要因によって支えられています。

- 革新的な技術: iPS細胞を用いた心筋細胞シートの製造技術は、他の治療法に比べて高い安全性と効果が期待されており、再生医療の分野での競争優位性を持っています。

- 高齢化社会への対応: 日本を含む多くの国で高齢化が進んでおり、心不全患者が増加しています。このため、クオリプスの治療法は今後の医療ニーズに応えるものとして、持続的な成長が期待されます。

- CDMO事業の展開: クオリプスは、細胞培養技術を活用した製造開発受託(CDMO)事業も展開しており、これにより安定した収益源を確保しています。

クオリプスIRニュース欄はこちら

ステムリム 創薬タイプ 導出タイプ

ステムリム(StemRIM)は、再生医療に特化したバイオテクノロジー企業で、主に再生誘導医薬の開発を行っています。以下に、主力パイプライン、提携先の進捗状況、今後見込まれる売上拡大の範囲、そして成長性についてまとめます。

主力パイプライン

ステムリムの主力パイプラインは以下の通りです。

- PJ1-01(レダセムチド): 表皮水疱症を対象とした治療薬で、現在第Ⅱ相試験が進行中です。塩野義製薬との提携により開発が進められています。

- PJ1-02: 脳梗塞の急性期に対する治療薬で、こちらも塩野義製薬が開発を担当し、グローバルな後期第Ⅱ相試験が実施されています。

- PJ1-03: 虚血性心筋症および拡張型心筋症を対象とした治療法で、大阪大学が開発を行い、医師主導の第Ⅱ相試験が進行中です。

- PJ1-04: 変形性膝関節症に対する治療法で、弘前大学が医師主導で第Ⅱ相試験を完了しています。

- PJ1-05: 慢性肝疾患に対する治療法で、新潟大学が医師主導で第Ⅱ相試験を完了しています。

提携先の進捗状況

ステムリムは、主に以下の提携先と協力して開発を進めています。

- 塩野義製薬: PJ1-01およびPJ1-02の開発を担当しており、進捗は順調です。特にPJ1-01は、希少疾患である表皮水疱症に対する治療法として期待されています。

- 大阪大学および弘前大学: それぞれPJ1-03およびPJ1-04の開発を行っており、医師主導の試験が進行中です。これらのプロジェクトは、大学との連携により、研究開発が進められています。

今後見込まれる売上拡大の範囲

ステムリムの売上拡大は、以下の要因によって促進されると考えられます。

- 製品の承認と上市: PJ1-01やPJ1-02が成功裏に承認されれば、早期に市場に投入されることが期待され、特に希少疾患市場において高い需要が見込まれます。

- 国際市場への進出: 塩野義製薬との提携により、国内外での販売網の構築が進むことで、売上の増加が期待されます。

- 新規適応症の追加: PJ1-03やPJ1-04の成功により、さらなる適応症が追加されることで、対象患者が増加し、売上の拡大が見込まれます。

今後の成長性

ステムリムの成長性は、以下の要因によって支えられています。

- 革新的な技術: 再生誘導医薬は、従来の治療法に比べて高い効果が期待されており、再生医療の分野での競争優位性を持っています。

- 高齢化社会への対応: 高齢化が進む中で、再生医療のニーズが高まっており、特に慢性疾患や希少疾患に対する治療法の需要が増加しています。

- 安定した研究開発基盤: ステムリムは、提携先からのマイルストーン収入や新規提携による一時金が期待されており、安定した研究開発が可能です。

ステムリムのIRニュース欄はこちら

ステラファーマ 医療機器タイプ

ステラファーマ(Stella Pharma Corporation)は、ホウ素中性子捕捉療法(BNCT)用の医薬品を開発している企業で、特にがん治療において注目されています。以下に、主力製品の売上と適応拡大の状況、今後の成長性についてまとめます。

主力製品の売上と適応拡大の状況

- 主力製品: ステラファーマの主力製品は、ホウ素医薬品「ステボロニン」(一般名:ボロファラン〔10B〕)で、BNCTに使用されます。この製品は、がん治療において新たな治療選択肢として期待されています。

- 適応拡大の進捗: ステラファーマは、血管肉腫を対象とした国内第Ⅱ相臨床試験を進行中であり、これにより新たな適応症の追加を目指しています。また、2024年11月には、米国のTAEライフ・サイエンシズ社と提携し、欧米市場でのBNCT用製剤の開発を進めることが発表されました。これにより、国際的な市場への進出が期待されています。

業績動向

- 経常損失: 2024年3月期の第2四半期累計で経常損失が発生していますが、前期に比べてBNCT(ボロン中性子捕捉療法)の認知度が向上しているため、国内売上高は堅調に推移すると予想されています。

- 海外売上高: 中国海南島向けの海外売上高は、予定通り第4四半期での計上を見込んでいます。

- 収益率の改善: 収益率の改善が見込まれており、研究開発投資の支出時期見直しや経費支出の増加が影響しています。

今後の見込み

- 中期経営計画: 2027年3月期に営業利益の黒字化を目指しています。

- 治験開始: 欧米市場においては、2026年に治験を開始することを目指しています。

- 治療開始予定: 海南島特区では2025年に治療を開始する予定であり、その他の地域についても海南島特区のリアルワールドデータ(RWD)を活用したNMPA(中国国家薬品監督管理局)承認申請を計画しています。

今後の成長性

- 市場のニーズ: 高齢化社会の進展に伴い、がん患者の増加が見込まれています。BNCTは、従来の治療法に比べて特定のがんに対して高い効果が期待されており、需要が高まると考えられます。

- 国際展開: TAEライフ・サイエンシズとの提携により、北米および欧州市場への進出が加速することが期待されます。これにより、売上の大幅な増加が見込まれています。

- 研究開発の強化: ステラファーマは、BNCTの適応拡大を目指して新たな臨床試験を実施しており、これにより製品ラインの拡充が図られています。将来的には、他のがん種への適応も視野に入れており、成長の可能性が高いとされています。

- 財務状況: 2025年3月期には売上高が930百万円に達する見込みであり、営業損失は続くものの、売上の増加が期待されています。これにより、企業の成長性が高まると考えられます。

ステラファーマのIRニュース欄はこちら

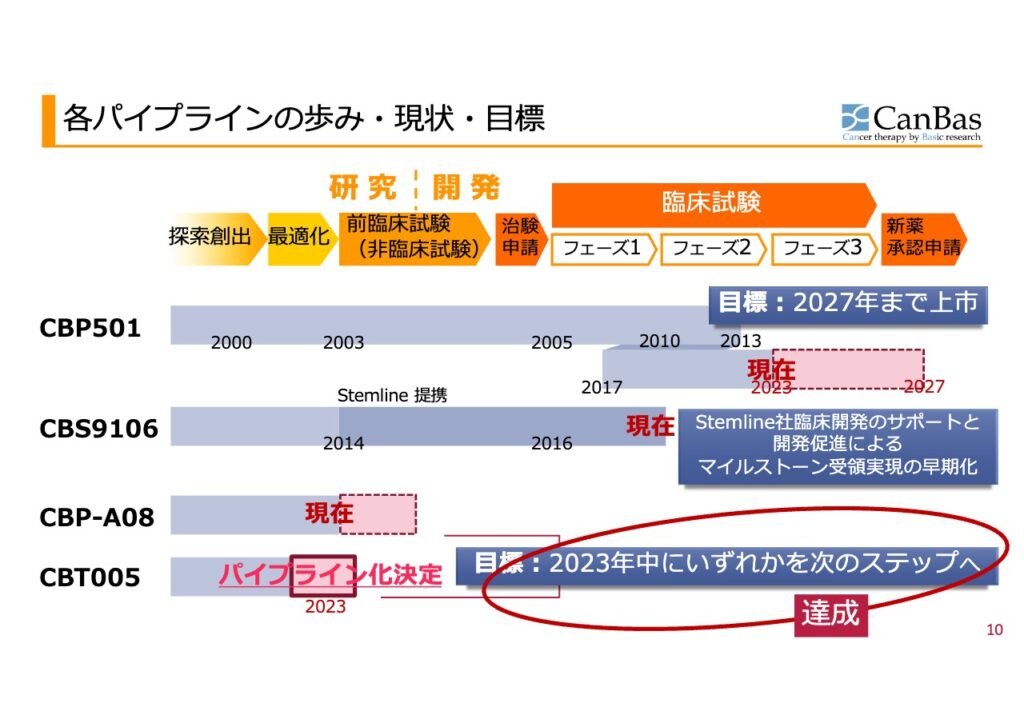

キャンバス 創薬タイプ 自社開発

CBP-501の進捗がこの企業の最重要ポイントです。免疫着火剤という呼び方をされていますが、単剤ではなく、抗がん剤と併用するものです。

CBP-501の開発状況

- 臨床試験の進行: CBP-501は、現在第Ⅱ相試験が進行中であり、特にがん治療における免疫療法としての可能性が注目されています。2024年には、米国での第2b相試験の開始が承認され、これにより治療の有効性と安全性をさらに評価する予定です。

- 欧州での展開: CBP-501は、欧州での開発も進められており、特に第3相試験の開始に向けた準備が進行中です。これにより、国際的な承認を目指す動きが強化されています。

- 市場評価: CBP-501は、過去の臨床試験データに基づき、がん治療における新たな選択肢として期待されています。特に、免疫系に作用する機能が評価されており、今後の試験結果が市場からの評価に大きく影響するでしょう。

承認への道筋

- 承認プロセス: CBP-501の承認に向けては、まず第Ⅱ相試験の結果が重要な指標となります。成功裏に試験が終了すれば、承認申請の道筋が明確になるとされています。

- 規制当局との協議: 米国FDAとの協議を通じて、承認への道筋が整備されており、特に欧州での試験データを基に米国での承認を目指す方針が示されています。

- 目標時期: 現在の目標としては、2027年までにCBP-501の承認・上市を目指しており、これに向けた計画が進行中です。

現在の財務状況

- 損益計算書の概要:

- 2024年6月期の事業収益は計上されておらず、営業利益は△1,262百万円、経常利益は△1,209百万円、当期純利益は△1,209百万円と、いずれも損失が増加しています。

- 研究開発における費用は、臨床開発費が792百万円(前期482百万円)に増加しており、主にCBP501の臨床開発に関連しています。基礎研究費は191百万円、販管費は278百万円で、これらには大きな変動は見られません。

- 資金調達の状況:

- 2023年には、第三者割当増資と新株予約権行使により合計34.3億円を調達しました。特に7.3億円は確実なアップフロント調達として実現しています。

- 新株予約権による調達は27億円にとどまっており、株価への影響を抑えつつ段階的に資金を調達しています。

- 第三相試験に必要な資金は45〜50億円と見込まれており、一部の支出は既に始まっていますが、プロトコールや実施施設数、組入ペースによって費用は変動する可能性があります。

- また、上市後の年間売上高に対して3〜10%のロイヤルティが適用される予定です。

今後の成長性

- 市場のニーズ: がん治療市場は拡大しており、特に免疫療法に対する需要が高まっています。CBP-501は、従来の治療法に比べて新たな治療選択肢を提供する可能性があり、成長が期待されます。

- 国際展開の可能性: 欧州での試験結果が良好であれば、国際市場への進出が加速し、売上の増加が見込まれます。特に、米国市場は大きな成長機会を提供するため、成功すれば企業の成長を大きく後押しするでしょう。

キャンバスのIRニュース欄はこちら

コーディアセラピューティクス 創薬タイプ 自社開発

コーディアセラピューティクス(Chordia Therapeutics)は、がん治療薬の開発に特化したバイオベンチャー企業であり、特にCLK阻害薬であるCTX-712に注力しています。以下に、CTX-712の開発状況、承認への道筋、今後の成長性について詳しくまとめます。

CTX-712の開発状況

臨床試験の進捗

- 第1相臨床試験:

- CTX-712は、急性骨髄性白血病(AML)や骨髄異形成症候群(MDS)を対象とした第1相臨床試験が日本で実施されています。この試験では、60例の患者が登録され、2024年4月には安全性と有効性に関するデータが発表されました。奏効率は42.9%と報告されています。

- 第1/2相臨床試験:

- 米国においても、血液がんを対象とした第1/2相臨床試験が進行中で、2024年8月末時点で20例への投与が完了しています。これにより、CTX-712のさらなる有効性と安全性が評価されています。

- 承認申請の見通し:

- CTX-712は、2026年下半期に条件付き承認申請を目指す計画があり、特に再発難治性の白血病において新しい治療選択肢としての地位を確立することが期待されています。

- FDAとの連携:

- CTX-712は、米国食品医薬品局(FDA)との連携を強化し、迅速承認を目指しています。臨床試験の結果が良好であれば、早期の承認が見込まれます。

市場ニーズの評価

- 未充足の医療ニーズ:

- AMLやMDSは治療が難しい疾患であり、CTX-712は新しい作用機序を持つ治療薬として、未充足の医療ニーズに応える可能性があります。この点が承認プロセスにおいて重要な要素となります。

- がん治療市場の成長:

- がん治療薬市場は急成長しており、特に新しい作用機序を持つ薬剤に対する需要が高まっています。CTX-712は、RNA制御ストレスを標的とした新しい治療法として、競争力を持つと考えられています。

パイプラインの多様化

- 複数のパイプライン:

- コーディアセラピューティクスは、CTX-712の他にもMALT1阻害薬(CTX-177)やCDK12阻害薬(CTX-439)など、複数のパイプラインを保有しています。これにより、リスク分散が図られ、企業全体の成長性が向上します。

ライセンス契約と収益化

- ライセンス契約の活用:

- CTX-177は小野薬品工業にライセンス供与されており、開発マイルストンやロイヤリティ収入が期待されています。これにより、資金調達の面でも安定性が増し、CTX-712の開発資金に充てることが可能です。

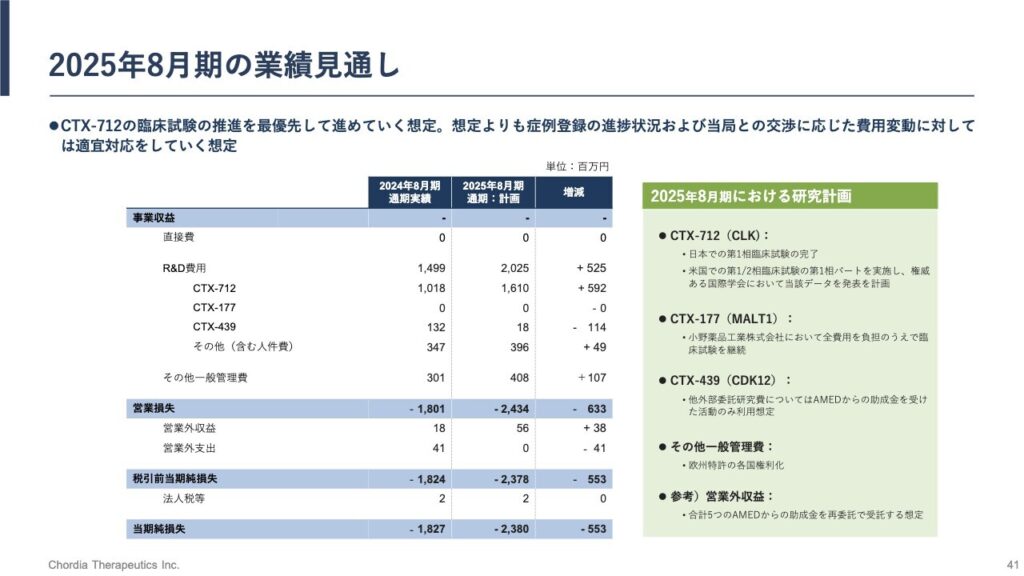

現在の財務状況

- 流動資産: 2023年8月期末の流動資産は4891百万円から、2024年8月期末には4605百万円に減少しました。

- 現預金: 現預金は4799百万円から4329百万円に減少し、469百万円の減少が見られます。

- 固定資産: 固定資産は17百万円から26百万円に増加しました。

- 負債: 流動負債は408百万円から471百万円に増加し、固定負債は変わらず0百万円です。負債合計は408百万円から471百万円に増加しました。

- 純資産: 純資産は4500百万円から4161百万円に減少しています。

- 営業利益: 2023年8月期の営業利益は212百万円でしたが、2024年8月期には1801百万円の損失が見込まれています。

- 当期純利益: 当期純利益は223百万円から1827百万円の損失に転じる見込みです。

今後の見込み

- 2023年Q4: CTX-712の日本国内臨床試験の患者登録が完了。

- 2023年Q4: CTX-712の米国臨床試験の概要を公表。

- 2024年Q2: CTX-712の日本国内臨床試験成績を公表予定。

- 2024年下半期: CTX-712のオーファンドラッグ指定の申請を予定。

- 2025年下半期: CTX-712の米国臨床試験の第1相中間成績を公表予定。

- 2025年下半期: CTX-712の日本および米国での第2相試験を開始予定。

- 2026年: CTX-712の日本および米国での第2相データを取得予定。

- 2026-2028年: CTX-712の日本での販売承認申請を予定。

コーディアセラピューティクスのCTX-712は、急性骨髄性白血病や骨髄異形成症候群に対する新しい治療薬として、臨床試験が順調に進行中です。承認申請は2026年から2028年を目指しており、未充足の医療ニーズに応える可能性があります。がん治療市場の成長と多様なパイプラインを背景に、同社の今後の成長が期待されます。

コーディアセラピューティクスのIRニュース欄はこちら

オンコリスバイオファーマ 創薬タイプ 自社開発 導出タイプ

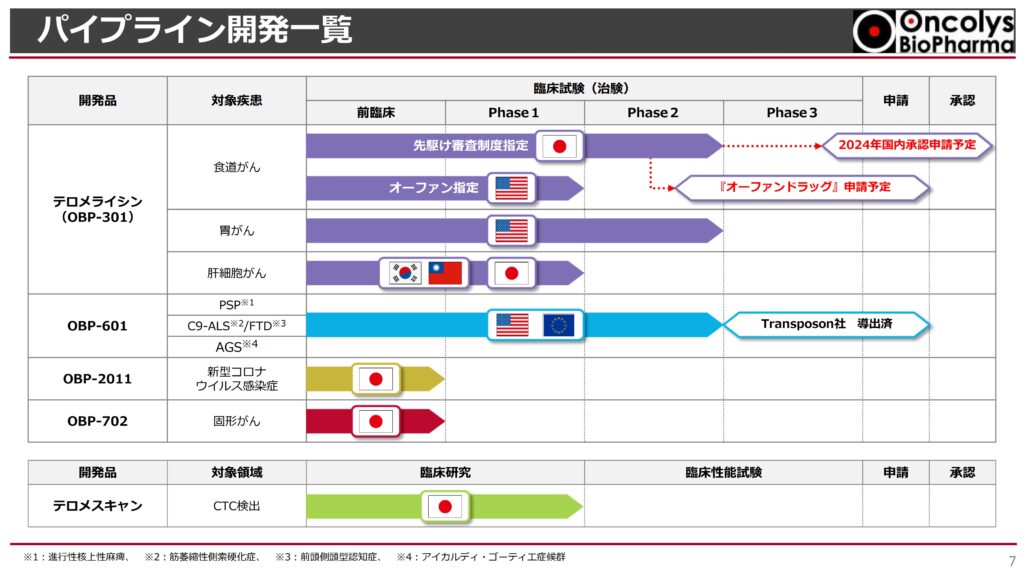

オンコリスバイオファーマ(Oncolys BioPharma)は、腫瘍溶解ウイルスOBP-301(テロメライシン)およびOBP-601(TPN-101)を中心に、がん治療および神経変性疾患の治療薬の開発を進めています。以下に、OBP-301の承認への道筋、今後の成長性、OBP-601の現状と提携による売上拡大の成長性見込みについてまとめます。

2024年12月19日発表にてOBP-301承認申請は2025年に延期となりました。

OBP-301の承認への道筋

- 開発状況: OBP-301は、腫瘍溶解ウイルスを用いたがん治療薬で、特に放射線療法との併用が期待されています。現在、食道がんを対象とした臨床試験が進行中であり、2025年には承認申請を目指す計画が立てられています。

- 承認プロセス: OBP-301の承認に向けては、PMDA(医薬品医療機器総合機構)との協議が進められており、製造委託先の認定も完了しています。これにより、製造体制が整い、承認申請に向けた準備が進行中です。

- 市場の期待: OBP-301は、放射線耐性のがん細胞に対する新たな治療法として期待されており、成功すれば市場での競争力を高める要因となります。特に、がん治療市場は拡大しており、OBP-301の承認が実現すれば、売上の大幅な増加が見込まれます。

- 市場ニーズ: がん治療における新たな選択肢として、OBP-301は高い需要が見込まれています。特に、放射線療法との併用により、治療効果の向上が期待されており、これが市場での成長を促進する要因となります。

- 財務的見通し: OBP-301の承認が実現すれば、売上高の増加が期待され、企業全体の成長性が高まると考えられます。特に、放射線治療を受けるがん患者の増加が見込まれる中で、OBP-301の市場投入は重要なステップとなります。

OBP-301の先駆け総合評価

先駆け総合評価相談は、OBP-301の国内承認申請に向けた重要なステップです。この評価では、これまでに実施された臨床試験の結果だけでなく、市販後に実施されるべき臨床試験計画の詳細も含めて評価されます。オンコリスは、2025年上半期にPMDA(医薬品医療機器総合機構)との先駆け総合評価相談を開始する予定です。

今後の流れ

- 事前相談の実施: 現在、オンコリスはPMDAと臨床、非臨床、品質に関する事前相談を行っています。このプロセスは、OBP-301の承認申請に向けた準備の一環です。

- 先駆け総合評価相談の開始: 2025年上半期に先駆け総合評価相談が開始される予定で、これによりOBP-301の承認申請に向けた具体的な評価が行われます。

- 審査期間: 先駆け総合評価相談後、約半年間の審査が行われ、その後に正式な承認申請が行われる見込みです。

- 臨床試験の継続: OBP-301は食道がんに対する治療薬として開発されており、臨床医からの支持を受けて、さらなる臨床試験が計画されています。

背景と課題

最近のバイオ業界では、いくつかのネガティブなニュースが影響を及ぼしており、PMDAの審査基準が厳格化しています。これにより、OBP-301の承認プロセスも慎重に進められています。特に、過去の承認製品に関する問題が影響していると考えられています。

このような状況の中で、オンコリスはPMDAとの協議を通じて、OBP-301の承認を確実に進めるための努力を続けています。今後の進展に注目が集まります。

OBP-601(TPN-101)の現状と提携による売上拡大の成長性見込み

提携状況と開発状況

ライセンス契約: オンコリスバイオファーマは2020年にトランスポゾン社とOBP-601の独占的な全世界ライセンス契約を締結しました。この契約には、開発および販売に関するマイルストーン支払いが含まれており、総額は3億ドルを超えるとされています。

開発の進捗: トランスポゾン社はOBP-601の開発を全額負担しており、進行性核上性麻痺(PSP)および筋萎縮性側索硬化症(ALS)に対する臨床試験を進めています。

FDAのファストトラック指定

TPN-101は、アメリカ食品医薬品局(FDA)からファストトラック指定を受けています。この指定は、TPN-101が進行性核上性麻痺(PSP)に対する治療薬としての開発を加速するためのもので、PSPは現在治療法がない重篤な神経疾患です。ファストトラック指定は、治療の必要性が高い疾患に対して迅速な開発と審査を促進するために設けられています。

臨床試験の進展

TPN-101は、PSPおよびC9orf72関連の筋萎縮性側索硬化症(ALS)や前頭側頭型認知症(FTD)に対する臨床試験が進行中です。最近のPhase 2試験では、TPN-101が神経変性のバイオマーカーである神経フィラメント軽鎖(NfL)やインターロイキン6(IL-6)のレベルを有意に低下させることが示されました。これにより、TPN-101は神経変性疾患における新たな治療選択肢として期待されています。

治療効果と安全性

臨床試験の結果、TPN-101は良好な安全性プロファイルを示し、患者における病気の進行を遅らせる可能性があることが確認されています。特に、TPN-101を投与された患者は、臨床症状の安定化が見られ、治療の効果が期待されています。これらの結果は、TPN-101が神経変性疾患に対する新しい治療法としての可能性を示唆しています。

Phase 3試験の計画: TPN-101は、PSPおよびC9orf72関連ALSに対するPhase 3登録試験に進む計画があり、これによりさらなるデータが収集される予定です。

OBP-601(TPN-101)の作用機序について

TPN-101(Censavudine)は、神経変性疾患に対する新しい治療薬として注目されており、その作用機序は特にLINE-1逆転写酵素の阻害に関連しています。以下に、TPN-101の作用機序とそれが神経変性疾患に与える影響について詳しく説明します。

LINE-1逆転写酵素の阻害

TPN-101は、LINE-1(長い間隔の核内要素1)逆転写酵素を特異的に阻害します。この酵素は、LINE-1要素の複製と移動を促進する役割を持っています。LINE-1要素は、ヒトのゲノム内に存在するレトロトランスポゾンであり、通常は不活性ですが、特定の条件下で活性化されることがあります。

神経変性疾患における役割

- 神経炎症の抑制: LINE-1逆転写酵素が活性化されると、神経細胞内での遺伝子の異常な再配置が引き起こされ、これが免疫応答を誘発します。この免疫応答は、神経細胞の死を引き起こす炎症を引き起こす要因となります。TPN-101はこの酵素を阻害することで、炎症を軽減し、神経細胞の保護を図ります。

- バイオマーカーの改善: TPN-101の治療により、神経変性疾患に関連するバイオマーカー(例:神経フィラメント軽鎖(NfL)やインターロイキン6(IL-6))のレベルが低下することが示されています。これにより、神経変性の進行が抑制される可能性があります。

- 臨床症状の安定化: TPN-101は、進行性核上性麻痺(PSP)や筋萎縮性側索硬化症(ALS)などの神経変性疾患において、臨床症状の安定化を示す結果が得られています。具体的には、呼吸機能の指標である肺活量の低下を抑制する効果が確認されています。

TPN-101は、LINE-1逆転写酵素を阻害することで、神経変性疾患における炎症や神経細胞の死を抑制し、病気の進行を遅らせる可能性があります。臨床試験の結果は、TPN-101が神経変性疾患に対する新たな治療選択肢として期待される理由を示しています。今後の研究と臨床試験によって、その効果と安全性がさらに確認されることが期待されています。

今後の展望

アルツハイマー病への展開: TPN-101の開発は、アルツハイマー病など他の神経変性疾患への適用も視野に入れており、これにより治療の幅が広がる可能性があります。

市場の期待: TPN-101は、アメリカにおいて神経変性疾患の治療における新たな選択肢として期待されており、特に治療法が限られている疾患に対する需要が高まっています。

市場の可能性: OBP-601は、神経変性疾患における新たな治療選択肢として注目されており、特にタウオパチーに関連する疾患への効果が期待されています。これにより、トランスポゾン社は大手製薬会社のM&Aの対象となる可能性も指摘されています。

将来的な収益: トランスポゾン社がOBP-601を他の製薬会社にサブライセンスする場合、オンコリスはその収益の一部を受け取ることになります。このため、OBP-601の商業化が進むことで、オンコリスにとっても重要な収益源となるでしょう。

OBP-601は、トランスポゾン社との提携により、神経変性疾患に対する新たな治療法としての可能性を秘めています。臨床試験の進展と市場の需要に応じて、今後の展開が期待される状況です。オンコリスは、トランスポゾン社との協力を通じて、OBP-601の開発を加速させ、商業化に向けた道筋を築いていくことが求められています。

まとめ

TPN-101は、オンコリスバイオファーマとTransposon Therapeuticsの提携により、神経変性疾患に対する新しい治療法として開発が進められています。ライセンス契約の締結から始まり、臨床試験を通じて有望な結果が得られ、特にPSPに対するファストトラック指定を受けるなど、今後の展開に期待が寄せられています。

これらの要素を考慮すると、オンコリスバイオファーマはOBP-301およびOBP-601の開発を通じて、今後も持続的な成長が期待される企業であり、特にがん治療および神経変性疾患の分野での革新が市場に大きな影響を与える可能性があります。

オンコリスバイオファーマIRサイトはこちら

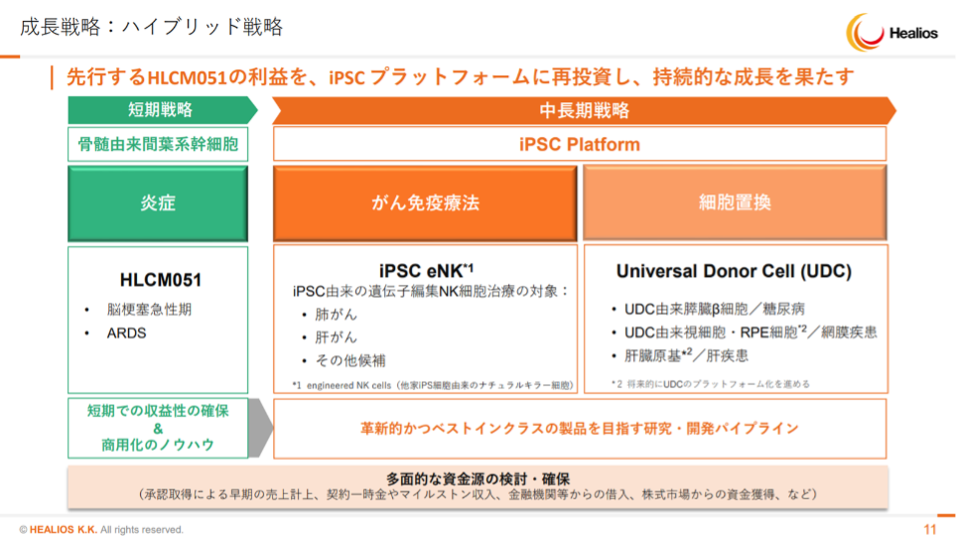

ヘリオス 創薬タイプ 医療機器タイプ 自社開発

ヘリオス(Helios)は、再生医療や細胞医療の分野での革新を目指す企業であり、主力パイプラインの開発状況や今後の経営方針、成長性について以下に時系列でまとめます。

主力パイプラインの開発状況

HLCM051(脳梗塞向け治療薬):

- 2021年: HLCM051は脳梗塞急性期の治療を目的とした細胞医薬品で、臨床試験が進行中。治験の結果、90日後に16.1%の患者が「Excellent Outcome」と評価され、1年後には29%に達したとの報告がありました。

- 2022年: 日本での第2/3相試験が実施され、2022年11月に結果が発表されました。米国での第3相試験も進行中で、治験の進捗が順調であることが確認されています。

- 2023年: アサシス社による米国での第3相試験の中間解析結果が発表され、良好な反応が得られたことが報告されました。これにより、HLCM051の承認取得の可能性が高まっています。

- 2024年: 脳梗塞向けの治療薬としての承認取得に向けた準備が進められており、今後のデータ解析が重要なステップとされています。

今後の経営方針

- 短期的戦略: 脳梗塞や急性呼吸窮迫症候群(ARDS)に対する製品を早期に市場に投入し、黒字化を目指す方針が示されています。特に、治験の進捗を重視し、早期の収益化を図ることが強調されています。

- 中期的戦略: iPS細胞を用いた新たな治療法の開発を進め、自社のパイプラインを国際的に展開することを目指しています。特に、遺伝子編集技術を活用した次世代のがん免疫細胞の開発にも注力しています。

- 資金調達と提携: ニコンとの業務・資本提携を強化し、資金調達を行うことで、研究開発の基盤を強化しています。これにより、治療薬の開発を加速させる計画です。

業績動向

- 売上収益: 114億5428万円で、主にRPE細胞製造方法等のライセンス契約による収入の増加が寄与しています。

- 営業利益: ▲22億9800万円で、販売費及び一般管理費の増加が影響していますが、研究開発費は減少しています(▲5700万円)。

- 当期利益: ▲20億7600万円で、前年比で▲23億9900万円の減少となっています。

- 研究開発費: 15億3100万円で、前年よりも減少しています(▲5700万円)。

今後の見込み

- HLCM051 ARDS: グローバル第3相試験が開始され、2025年度中に25リットル/月の提供開始を予定しています。需要に応じて増産計画も進行中です。

- HLCM051 脳梗塞急性期: 日米の治験データに基づき、規制当局と日本における申請方針について相談中です。

- 市場規模: HLCM051に関連する市場は拡大しており、世界のARDS推計患者数は中国67万人、米国26.2万人、欧州13.3万人、日本2.8万人とされています。また、脳梗塞の推計患者数は中国340万人、欧州84万人、米国69万人、日本33万人です。

- HLCN061: 研究開発ロードマップに基づき、治験開始を2025年度に目指しています。また、学会発表や論文掲載も2024年に予定されています。

これらの要素を考慮すると、ヘリオスは主力パイプラインの進展とともに、今後も持続的な成長が期待される企業であり、再生医療分野での革新が市場に大きな影響を与える可能性があります。

ヘリオスのIRニュース欄はこちら

セルシード 医療機器タイプ

セルシード(CellSeed)は、再生医療分野において独自の「細胞シート工学」を基盤とした技術を持つ企業です。以下に、主力パイプラインの開発状況、今後見込まれる売上拡大の範囲、そして成長性について時系列でまとめます。

主力パイプラインの開発状況

2021年:

- 同種軟骨細胞シートの治験届を提出し、臨床試験の準備を進める。これにより、再生医療製品の開発が加速する。

2022年:

- 食道再生上皮シートの開発が進行中で、治験の準備が整う。特に、食道狭窄の防止を目的とした細胞シートの効果が期待されている。

2023年:

- 細胞培養器材の売上が過去7年間で3倍に成長し、器材事業の売上高が過去最高を記録。海外市場での販路拡大が寄与している。

2024年:

- 食道再生上皮シートの製造販売承認申請が2025年に予定されており、承認が得られれば2026年には販売が開始される見込み。

- 同種軟骨細胞シートは米国で特許査定を受け、今後の収益増加が期待される。

今後見込まれる売上拡大の範囲

再生医療市場の成長:

- 国内外の再生医療市場は急成長しており、2050年には国内で約2.5兆円、海外で約38兆円に達する見込み。これに伴い、セルシードの製品も市場において重要な役割を果たすことが期待される。

細胞培養器材事業の拡大:

- 海外での販売が急増しており、特に研究用細胞の大量培養を目的とした製品が好調。2023年には器材事業の売上が過去最高を記録し、今後も成長が見込まれる。

治療製品の販売:

- 食道再生上皮シートや同種軟骨細胞シートの販売が承認されれば、売上の大幅な増加が期待される。特に、食道再生上皮シートは食道狭窄の治療において重要な製品となる可能性が高い。

今後の成長性

技術革新と市場ニーズ:

- セルシードは再生医療の基盤技術である細胞シート工学を活用し、今後も新たな治療法の開発を進める。市場ニーズの高まりに応じた製品開発が成長を支える要因となる。

国際展開:

- 海外市場への進出が進んでおり、特に北米市場での展開が期待される。特許取得により競争優位性が高まり、国際的な売上拡大が見込まれる。

持続的な研究開発:

- セルシードは研究開発に積極的に投資しており、将来的な製品化に向けた取り組みが続いている。これにより、長期的な成長が期待される。

現在の財務状況と今後の見込み(2024年11月14日決算短信より)

- 売上高: 138百万円(前年同期比16.0%増)

- 営業損失: 664百万円

- 経常損失: 669百万円

- 四半期純損失: 679百万円

- 総資産: 2,615百万円

- 純資産: 2,335百万円

- 自己資本比率: 88.9%

これらの数値から、売上は前年同期比で増加しているものの、営業損失や純損失が発生していることがわかります。自己資本比率は高く、財務的には安定していると考えられます。

今後の見込み

- 治験の進展: 同種軟骨細胞シート(CLS2901C)の第3相試験に関する治験届をPMDAに提出し、治験審査委員会(IRB)を経て、各治験実施施設との契約を締結しました。手術を行える体制が整っています。

- マイルストンの支払金額: 今後の治験の進展に応じて、東海大学とマイルストンの支払金額について交渉中です。

これらの要素を考慮すると、セルシードは再生医療市場において重要な位置を占めており、主力パイプラインの進展とともに今後の成長が期待される企業です。特に、治療製品の承認と販売が実現すれば、売上の大幅な増加が見込まれます。

セルシードIRニュース欄はこちら

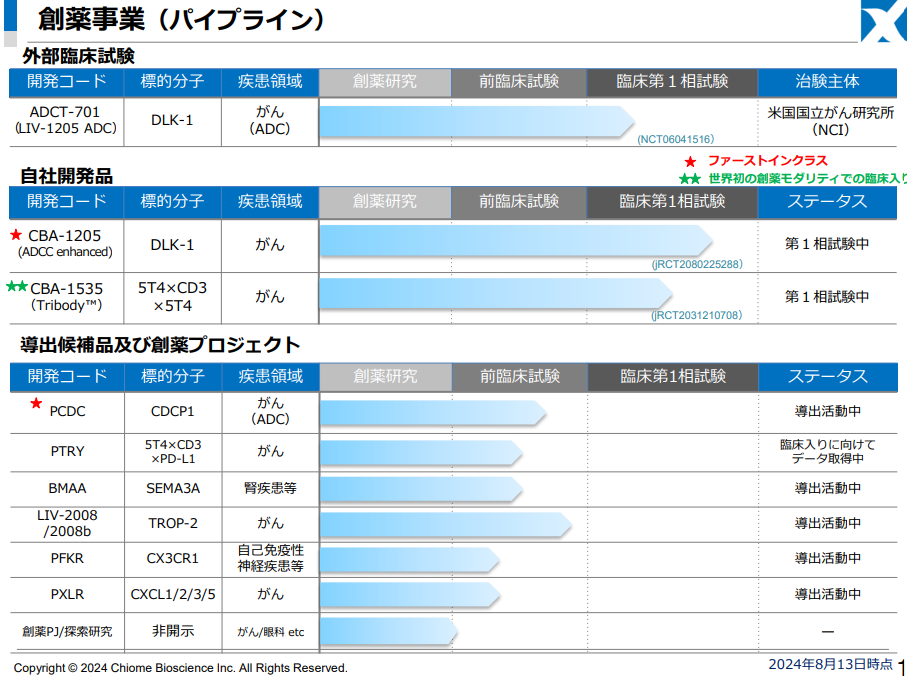

カイオムバイオサイエンス 創薬プラットフォームタイプ

カイオム・バイオサイエンス(Chiome Bioscience)は、抗体医薬品の開発を行うバイオテクノロジー企業であり、独自の抗体作製技術を活用しています。以下に、主力パイプラインの開発状況、今後見込まれる売上拡大の範囲、そして成長性について時系列でまとめます。

主力パイプラインの開発状況

2022年:

- ADCT-701: カイオムが開発した抗体薬物複合体で、米国国立がん研究所(NCI)においてIND申請が完了。2024年7月には神経内分泌がんを対象とした第1相試験が開始される予定です。

2023年:

- CBA-1205: メラノーマ(悪性黒色腫)を対象とした臨床第1相試験が進行中。新規がん治療用抗体の開発が進められています。

2024年:

- CBA-1535: 免疫チェックポイント阻害機能を付加した次世代型パイプラインが開発中。今後のデータ取得が期待されています。

今後見込まれる売上拡大の範囲

創薬支援事業の成長:

- 2024年度の創薬支援事業の売上高は720百万円を見込んでおり、前年同期比で6%の増加が期待されています。特に、下半期には受注が回復する見込みです。

新規パイプラインの商業化:

- ADCT-701の商業化が進めば、売上の大幅な増加が見込まれます。特に、がん治療薬市場は成長が期待されており、カイオムの製品が市場に投入されることで収益が拡大する可能性があります。

国際展開:

- 海外市場への進出が進んでおり、特に米国市場での展開が期待されています。これにより、売上の多様化と拡大が見込まれます。

現在の財務状況と今後の見通し(2024年11月12日決算短信より)

現在の財務状況:

- 売上高: 422,630千円で、前年同期比101,392千円の減少。

- 営業損失: 920,960千円(前年同期905,313千円の損失)。

- 経常損失: 914,411千円(前年同期916,239千円の損失)。

- 四半期純損失: 915,501千円(前年同期918,465千円の損失)。

- 研究開発費: 743,712千円(前年同期比59,535千円減少)。

- 総資産: 1,693,927千円(前年同期比57,527千円減少)。

- 純資産: 1,215,701千円(前年同期比57,977千円増加)。

売上高の減少は、創薬支援事業における新規顧客の受注進捗があったものの、既存顧客の組織変更などの影響で取引が減少したことが要因です。営業損益は前年同期比で減少しましたが、補助金収入などの営業外収益により、経常損失と四半期純損失は前年同期比で赤字幅が縮小しています。

成長と今後の見通し:

カイオムは創薬事業において、CBA-1205やCBA-1535などの臨床試験を進めています。CBA-1205は肝細胞がん患者を対象とした臨床第1相試験の後半が進行中で、メラノーマへの適応可能性も検討されています。CBA-1535は固形がん患者を対象に投与量を増やし、安全性を確認中です。

また、創薬支援事業では、小野薬品や中外製薬との取引を中心に、新たに武田薬品やメルク社との契約を締結し、新規顧客開拓を続けています。さらに、KWB社との業務提携基本合意書を締結し、バイオシミラー医薬品の開発を推進しています。

2024年12月期の業績予想については、創薬事業の見通しが困難なため、創薬支援事業の売上高のみが公表され、600百万円に修正されています。今後の成長には、臨床試験の成功や新たなライセンス契約の締結が鍵となるでしょう。

これらの要素を考慮すると、カイオム・バイオサイエンスは主力パイプラインの進展とともに、今後の成長が期待される企業であり、特にがん治療薬市場において重要な役割を果たす可能性があります。

カイオムバイオサイエンスIRニュース欄はこちら

(関連記事)

免責事項

当記事は、独自に調査した情報および公開情報をもとに作成しております。本記事で紹介する内容は、情報提供を目的としており、特定の企業、製品、またはサービスへの投資を推奨するものではありません。

投資に関するリスクについて

株式投資や金融商品への投資には元本割れのリスクが伴います。読者の皆様が投資を行う際には、必ずご自身で十分な調査と検討を行い、必要に応じて専門家にご相談ください。当社は、記事の内容に基づく投資判断による損害や損失について一切の責任を負いかねます。

情報の正確性について

記事に掲載されている情報は執筆時点のものですが、内容が最新であること、または正確性を完全に保証するものではありません。企業の業績や市場動向は予告なく変更される可能性がありますので、最新の情報を必ずご確認ください。

利益相反について

本記事で紹介する企業に対して、執筆者が投資を行っている場合がありますが、記事内容に偏りが生じないよう公正性を保つことに努めています。また、当記事には広告主やアフィリエイトリンクが含まれている場合があります。これらを通じて当社が収益を得る可能性がある点をご了承ください。

本免責事項に同意の上、本記事をご覧いただき、投資に関する最終的な判断は読者の皆様の責任で行っていただくようお願い申し上げます。

Follow me!