上場企業の決算発表は3ヶ月ごとに発表されます。一定のガイドラインがあります。

日本企業は3月末が本決算の企業が多いです。その場合、4月から6月が第一四半期(1Q)、7月から9月が2Q、10月から12月が3Q、1月から3月が4Qという具合です。

株式会社は年に一回、株主総会を実施することになっています。本決算月の月末に株を保有することで、議決権を獲得、配当があれば配当が得られる仕組みです(中間配当を実施する企業もあります)。

そして、四半期末の45日以内に決算発表を実施することになっています。

決算発表では決算短信が適時開示されるようになっていて、決算説明資料や事業成長の可能性資料は最近になって作られるようになりました。

3月末の本決算なら、45日、つまり5月中旬までに本決算が開示され、前期の数字とあわせて、次の1年の業績計画が発表されます。中間決算の業績が決められる企業は開示、季節性があったり、波がある企業は中間予想を表示しない場合があります。

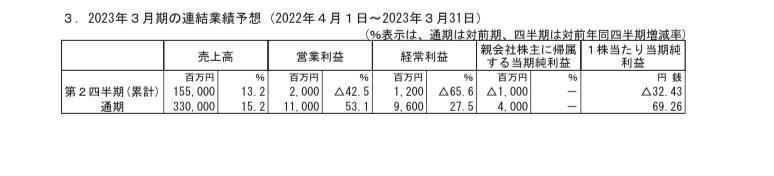

決算短信1ページ目の一番下の方に表示されます。こんな感じの部分です。

1Qに対しての進捗は2Q計画に対してどの程度進んでいるかが6月までの評価になります。

2Qについては計画を開示している場合、計画に対して30%以上のブレがある場合には2Q決算発表の1週間程度前に開示されるようになっています。

それが業績予想の修正で、上方修正や下方修正があります。特に黒字への上方修正や赤字への下方修正は株価に大きな影響があります。

3Q決算発表については、3Qでの計画は示されていませんので、前もっての業績予想の修正はありません。3Qまでの累積で本決算計画に対してブレが出そうな場合に3Q決算短信とあわせて、同時に業績予想の修正を発表します。

本決算についても、本決算に30%以上のブレがある場合にその1週間程度前に業績予想の修正を発表します。

※最近は30%のブレがなくても業績予想の修正を出す企業が増えつつあります。

決算の数字を一般投資家が予想するのはかなり難しいです。ただ、決算が株価に一番影響があるので、うまく考えて取引したいものですね。

Follow me!