近年、人工知能(AI)の急速な進化は、私たちの生活だけでなく、金融市場にも大きな影響を与えています。特に、AI関連の企業はテクノロジー業界の牽引役として注目を集めており、株式市場では”AI銘柄”が投資家にとってホットなテーマとなっています。AIを活用した製品やサービスが世界中で普及し続ける中、今後さらに成長が期待される分野でもあります。

この記事では、トレーダーとして市場動向を分析しながら、注目すべきAI銘柄を厳選してご紹介します。これらの銘柄の魅力だけでなく、投資におけるポイントやリスクについても詳しく解説しますので、初心者の方から経験豊富な投資家まで、どなたにも参考になる内容となっています。ぜひ次の投資のアイデアとしてチェックしてみてください!

この記事にはPRが含まれています。文章はAIで生成している部分があります。

AI関連上場銘柄

AIということは株式市場ではハイグロースの認識です。PERの割高はもちろんですが、重きをおくのは売上成長と時価総額だと考えます。

また、ポイントは生成AIに参入しているかどうかや、製品開発が爆発的な売上成長につながる見込みがあるかどうかを見ていきたいところです。

経営陣の手腕、AI活用の方向性、海外展開視野の有無など検討したいポイントはいくつもあります。

| 企業名 | 直近年度の売上 (百万円) | 今期の売上見通し (百万円) | 予想EPS (円) | 時価総額 (億円) 2024.12.01現在 | 生成AI |

|---|---|---|---|---|---|

| PKSHA Technology | 16,893 | 20,000 | 83.92 | 1,332 | ◎ |

| エクサウィザーズ | 8,384 | 10,060 | – | 325 | ◎ |

| オルツ | 4,111 | 5,545 | – | 275 | ◎ |

| ジグソー | 3,240 | – | – | 247 | |

| フロンテオ | 7,375 | 6,500 | 8.13 | 244 | |

| ヘッドウォータース | 2,315 | 2,928 | 108.83 | 195 | 〇 |

| VRAIN | 1,411 | 2,115 | 52.91 | 183 | |

| ABEJA | 2,766 | 3,260 | 21.60 | 185 | ◎ |

| プラスゼロ | 894 | 1,180 | 18.53 | 186 | 〇 |

| Kudan | 490 | 700 | – | 155 | |

| Laboro.AI | 1,515 | 2,008 | 10.79 | 153 | 〇 |

| JDSC | 16,457 | 20,000 | – | 141 | 〇 |

| AIinside | 4,190 | 4,720 | 57.12 | 132 | 〇 |

| FIXER | 6,468 | 6,611 | 14.60 | 132 | 〇 |

| ニューラルグループ | 3,178 | 3,700 | – | 124 | △ |

| グリッド | 1,652 | 2,200 | 56.75 | 120 | |

| トリプルアイズ | 4,410 | 5,992 | 3.71 | 104 | |

| unerry | 2,834 | 3,746 | 37.38 | 85 | |

| Ridge-i | 1,071 | 2,610 | 29.78 | 85 | 〇 |

| メタリアル | 4,177 | 4,640 | – | 80 | 〇 |

| AI CROSS | 3,254 | 3,260 | 45.10 | 74 | |

| AVILEN | 929 | 1,225 | 21.78 | 63 | |

| Hmcomm | 801 | 1,040 | 33.77 | 50 | |

| セカンドサイトアナリティカ | 905 | 1,150 | 12.93 | 27 |

※社名のリンクは下方向の銘柄別紹介欄へ。売上見通しのリンクは決算短信へ。EPS(-)は非公表または赤字。時価総額欄のリンクはみんかぶの株価ページへ。

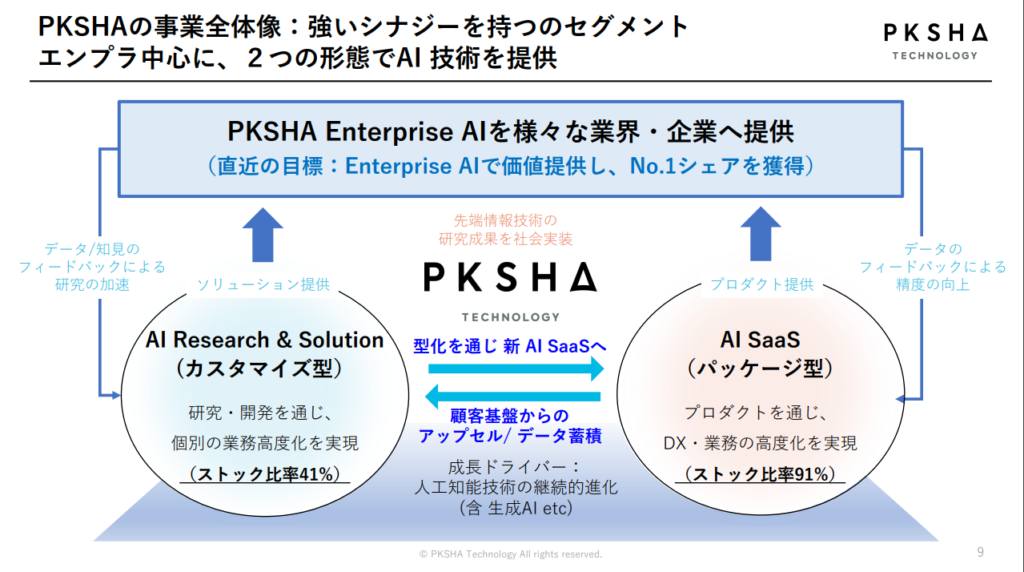

PKSHA Technology(パークシャ テクノロジー)

- AIソリューション事業: PKSHAは、企業向けにカスタマイズ可能なAIソリューションを提供しています。特に、自然言語処理技術を用いた「PKSHA Workplace」や、画像認識技術を活用した製品が注目されています。これにより、企業の業務効率化やコミュニケーションの改善を図っています。

- SaaS事業: PKSHAのSaaS(Software as a Service)モデルは、特に収益性が高く、売上の約半分を占めています。AIを活用したサービスは、企業のデータ分析や業務プロセスの最適化に寄与しています。2024年には、AI SaaS事業の年間成長率が22.7%に達しました。

- 研究開発: PKSHAは、AIアルゴリズムの研究開発にも力を入れており、大学や他の企業との共同研究を通じて、最先端の技術を社会に実装しています。特に「PKSHA ReSearch」では、アルゴリズムの研究開発を行い、その成果を製品化して顧客に提供しています。

業績動向

2024年11月14日決算説明資料

- 売上成長: PKSHAは、2024年9月期において売上高が前年同期比で21.5%増加し、業績は好調です。特に、AI SaaS事業の成長が顕著で、今後も持続的な成長が期待されています。

- 利益率の改善: 直近の四半期では、営業利益率が前年同期の7.2%から10.1%に改善しており、効率的な運営が進んでいることが示されています。

- 市場評価: PKSHAの株価は、2024年11月時点で3,835円で取引されており、過去1年間で26.36%の上昇を記録しています。これは、投資家からの信頼を反映しています。

将来の成長戦略

- 新技術の導入: PKSHAは、生成AIや大規模言語モデル(LLM)の開発に注力しており、これにより新たな市場機会を創出することを目指しています。特に、生成AIを活用した新しいサービスの展開が期待されています。

- 市場拡大: PKSHAは、国内外の市場におけるシェア拡大を目指しており、特にアジア市場への進出を計画しています。これにより、グローバルな競争力を高めることを狙っています。

- パートナーシップの強化: 大手企業や大学との連携を強化し、共同研究や技術開発を進めることで、より高品質なAIソリューションを提供することを目指しています。

上場市場の変更

PKSHA Technologyは、2024年9月27日付で東京証券取引所のスタンダード市場からプライム市場へ上場市場区分を変更しました。この変更は、同社の技術革新や成長戦略が評価された結果であり、プライム市場への移行により、より多くの投資家からの関心を集めることが期待されています。

PKSHAは2012年に設立され、2017年に東京証券取引所マザーズ(現:グロース市場)に上場、その後2022年にスタンダード市場に移行しました。プライム市場への変更は、同社のさらなる事業拡大を目指す戦略の一環として位置付けられています。

生成AIに関する主な取り組み

- 営業支援のDX: PKSHAは、生成AIを用いて営業支援部門の業務効率を向上させるための「PKSHA AIヘルプデスク」を提供しています。このサービスは、膨大な資料から必要な情報を迅速に検索し、従業員の問い合わせに即座に対応することで、業務の効率化を図ります。

- ナレッジマネジメントの革新: PKSHAは「AI Knowledge Platform」という構想を提唱し、生成AIを活用した未来のナレッジマネジメントのあり方を模索しています。このプラットフォームは、従来のナレッジマネジメントの課題を解決し、運用コストの削減やPDCAサイクルの改善を目指しています。

- マイクロソフトとの連携: PKSHAは、マイクロソフトと共同で生成AIを活用した営業業務の改善に向けた検証を行っています。この取り組みでは、営業職が最新の情報にアクセスし、顧客とのコミュニケーションを円滑に行うためのナレッジマネジメントの高度化に焦点を当てています。

- FAQ自動生成とオペレーター支援: PKSHAの生成AI技術は、FAQの自動生成やオペレーターのセルフトレーニングを可能にし、カスタマーサポートの効率化を図っています。これにより、顧客対応の質を向上させることが期待されています。

ひとことコメント

上場から業績は大きく伸ばしてきた企業。特にAiをSaasとしてストック収入化に成功している数少ない企業です。生成AI分野での日本の主力企業となりつつあります。プライム市場に移行したことで株価バリエーションがどうなるのか読みづらいため、この業界の株価動向の指標として見守りたいところ。そろそろ投資家からは配当を意識されるフェーズに入ったかもしれない。

エクサウィザーズ

- AIプラットフォーム事業: エクサウィザーズは、国内最大級のAIプラットフォーム「exaBase」を中心に、企業のデジタル化や業務効率化を支援しています。このプラットフォームは、様々な業界におけるAI導入を促進し、顧客のニーズに応じたカスタマイズが可能です。

- AIプロダクト事業: 企業向けに特化したAIソリューションを提供し、特に医療、介護、金融、製造業などの分野でのサービス展開を行っています。これにより、業務プロセスの改善や新たな価値創出を図っています。

- 社会課題解決型サービス: エクサウィザーズは、社会課題に対する解決策を提供することをミッションとしており、特に超高齢社会に関連する問題に取り組んでいます。具体的には、ヘルスケアや人手不足の解消に向けたサービスを展開しています。

業績動向

2024年11月12日決算説明資料

- 売上成長: エクサウィザーズは、2024年の第2四半期において売上高が前年同期比で36%増加し、過去最高を更新しました。これは、AIプラットフォーム事業の成長が大きく寄与しています。

- 利益状況: 直近の決算では、経常赤字が前年同期よりも減少しており、業績改善の兆しが見られます。特に、AIプロダクト事業の収益性向上が期待されています。

- 市場評価: エクサウィザーズは、AI市場の成長に伴い、投資家からの注目を集めており、株価も上昇傾向にあります。これにより、企業の成長期待が高まっています。

将来の成長戦略

2024年6月28日成長可能性説明資料

- 生成AIの活用: エクサウィザーズは、生成AI技術を取り入れた新たなサービスの開発を進めており、これにより市場での競争力を強化することを目指しています。特に、生成AIを用いたプロダクトの展開が期待されています。

- グローバル展開: 国内市場に加え、インドやアメリカなどの海外市場への進出を計画しており、グローバルな視点での事業展開を進めています。これにより、国際的な競争力を高めることを狙っています。

- 多様な業界へのアプローチ: エクサウィザーズは、医療や金融、製造業など多様な業界において、AIを活用したソリューションを提供し、各業界の特性に応じたサービスを展開することで、さらなる成長を目指しています。

生成AIに関する主な取り組み

- exaBase 生成AIの提供: エクサウィザーズの子会社であるExa Enterprise AIは、企業向けの生成AIサービス「exaBase 生成AI」を展開しています。このサービスは、業務効率化やデジタルトランスフォーメーション(DX)を支援することを目的としており、特にセキュリティや管理機能が強化されています。

- RAG(Retrieval Augmented Generation)の活用: エクサウィザーズは、生成AIの利用においてRAG技術を取り入れています。RAGは、検索技術と生成技術を組み合わせることで、企業独自のデータを活用し、より正確な情報提供を実現する手法です。調査によると、約50%の企業がRAGに取り組んでおり、生成AIの活用が進んでいることが示されています。

- 教育分野への展開: エクサウィザーズは、東京の教育機関と連携し、生成AIを活用した教育環境の構築を進めています。具体的には、19の研究学校で生成AIを実践的に活用し、AIリテラシーの向上を図るプロジェクトを実施しています。

- アイデアソンの実施: 東京電力との共同プロジェクトでは、生成AIを活用した新事業アイデアの創出を目的としたアイデアソンを開催しました。この取り組みでは、全社員が参加し、生成AIの基礎知識を学びながら170件のアイデアを募集し、実用化に向けた検証を行っています。

- 生成AIセミナーの開催: エクサウィザーズは、生成AIの利用実態調査を行い、その結果を基にセミナーを開催しています。このセミナーでは、生成AIの活用状況やRAGの重要性についての情報を提供し、企業のDX推進を支援しています。

ひとことコメント

AI関連銘柄の中でも売上成長は大きく、創業社長の石山氏が退任された後も成長性は棄損していない印象。昨年も通期黒字化が期待されていた中で下方修正で赤字着地となったため、今期は黒字着地できるかどうかが注目されています。

オルツ

- パーソナルAI(P.A.I.): オルツの主力事業は、個人の意思をデジタル化し、AIがそのクローンとして機能する技術の開発です。この技術により、ユーザーは自分のデジタルクローンを通じて、さまざまな業務を自動化し、非生産的な労働から解放されることを目指しています。

- AI GIJIROKU: 議事録作成サービスであり、企業の会議内容を自動で記録・整理する機能を提供しています。このサービスは、特に企業の業務効率化に寄与しており、好評を得ています。

- CLONEdev: 人格生成プラットフォームで、ユーザーのデジタルクローンを作成し、さまざまな業務を代行させることが可能です。

- altBRAIN: ノーコード生成AIプラットフォームで、ユーザーが簡単にAIを活用したアプリケーションを開発できる環境を提供しています。

業績動向

2024年11月14日決算説明資料

- 売上成長: オルツは、2023年12月期において売上高約41億1,200万円を記録し、2024年12月期の第2四半期累計では約28億4,400万円に達しました。これは、前年同期比での大幅な成長を示しています。

- 赤字状況: しかし、営業利益はマイナスで、2023年12月期には約1,485百万円の営業損失を計上しています。将来的には黒字化を目指す方針です。

- 資金調達: オルツは、これまでに累計80億円の資金調達を行っており、これにより事業の拡大を図っています。

将来の成長戦略

- 技術革新と市場拡大: オルツは、引き続きAI技術の革新を追求し、特に生成AIやパーソナルAI分野でのリーダーシップを目指しています。これにより、より多くの業界におけるAI導入を促進する計画です。

- 海外展開: 国内市場に加え、海外市場への進出も視野に入れており、国際的な競争力を高めることを狙っています。

- 新規事業の展開: 不動産マッチング事業「Clone RE Matching」の開始や、AIエージェントの受託開発など、新たなビジネスモデルの構築にも取り組んでいます。これにより、収益機会の拡大を図る方針です。

生成AIに関する主な取り組み

- ノーコード生成AIプラットフォーム「altBRAIN」: オルツは、ノーコードで利用できる生成AIプラットフォーム「altBRAIN」を開発しました。このプラットフォームは、ユーザーが簡単にAIを活用したアプリケーションを作成できるように設計されており、特に業務効率化に寄与しています。2024年にはモバイルアプリ版もリリースされ、さらに多くのユーザーに利用されています。

- AIクローン技術の導入: オルツは、社員一人ひとりのAIクローンを生成し、業務に活用する取り組みを進めています。このクローンは、社員の思考や行動を模倣し、業務の一部を代替することで、業務効率を向上させています。特に、クローンが働いた分の給与を社員に支給する新しい給与システムを導入し、労働の価値を再評価する試みも行っています。

- 大規模言語モデルの開発: オルツは、独自の大規模言語モデル「LHTM-2」を開発し、これを基盤にしたサービスを展開しています。このモデルは、日本語の処理に特化しており、業務における情報検索や生成において高い精度を誇ります。また、軽量型のモデル「LHTM-OPT2」も開発され、特に日本語のRAG(検索拡張生成)において世界最高の精度を達成しています。

- 国際的な提携とプロジェクト: オルツは、シンガポールのAI Singaporeとの提携を通じて、アジア圏における生成AIの技術発展に貢献しています。この提携により、東南アジア市場向けのAIサービスの強化を目指しています。

- 教育とリテラシー向上: オルツは、生成AIを活用した教育プログラムを通じて、社員のAIリテラシーを向上させる取り組みも行っています。これにより、社員が生成AIを効果的に活用できるよう支援しています。

ひとことコメント

AIクローン化するという独特なAI開発をしています。直近3年ほど売上が伸びてきていますが、同時に赤字も膨らんできている傾向です。現在IPOで株価は盛り上がっていますが株価動向はグロース市場への資金流入の動向にも左右されることが考えられます。

JIG-SAW(ジグソー)

- IoTプラットフォーム「neqto」: JIG-SAWの主力製品であり、企業向けにIoTデバイスの管理やデータ収集を行うクラウドベースのプラットフォームです。このプラットフォームは、センサーのオンボーディング、データ処理、デバイス制御などを一元管理できる機能を提供しています。

- 自動運用プラットフォーム: JIG-SAWは、独自に開発したロボット型自動運用プラットフォームを通じて、システム管理や運用の自動化を実現しています。これにより、企業の業務効率化を図っています。

- IoTデータ制御サービス: JIG-SAWは、IoTデバイスからのデータを収集・分析し、企業がより良い意思決定を行えるよう支援するサービスを提供しています。これにより、農業や製造業など多様な業界での応用が進んでいます。

業績動向

- 売上成長: JIG-SAWは、2023年12月期において売上高が約3,240百万円に達し、前年同期比での増加を記録しています。特に、月額課金モデルの売上が過去最高を更新し、安定した収益基盤を築いています。

- 利益状況: 営業利益は625百万円で、前年同期比での増益が見られます。経常利益も645百万円に達し、全体的に業績は好調です。

- 資産状況: 総資産は約3,492百万円に増加し、自己資本比率も72.08%と高水準を維持しています。これにより、財務基盤が強化されています。

将来の成長戦略

2024年3月21日成長可能性資料

- グローバル展開: JIG-SAWは、国内市場に加え、北米市場への進出を強化しています。特に、Oracleとの提携を通じて、グローバルなIoTソリューションの提供を目指しています。

- 技術革新: IoT市場の急成長を背景に、JIG-SAWは新技術の開発に注力しています。特に、スマート農業や産業IoTに関連するソリューションの開発を進め、これにより新たな市場機会を創出する計画です。

- 先行投資の拡大: 将来的な成長を見据え、JIG-SAWは先行投資を過去最高に増加させています。これにより、技術開発や新サービスの展開を加速させる方針です。

ひとことコメント

上場したころ、アマゾンAWSとの提携やら一通り盛り上がったものの、それ以降はあまり目立った様子はない印象。IoTという自動化だったり、無人化だったりという表現が多い中、だんだんと存在感もなくなりつつある様子。成長性も時価総額ほど大きくない。ほぼ安定的な業績であるのにも関わらず、業績予想をずっと非開示にしているのは疑問。

FRONTEO(フロンテオ)

- リーガルテックAI事業: フロンテオの主力事業は、eディスカバリーサービスやフォレンジック調査を含むリーガルテック分野です。この事業では、訴訟や調査に必要なデータの収集・分析を行い、法的な意思決定を支援します。

- AIソリューション事業: 自社開発のAIエンジン「KIBIT」を用いた不正検知システムやデータ解析サービスを提供しています。これにより、企業の業務効率化やリスク管理を支援しています。

- ライフサイエンス分野: フロンテオは、医療機器や治験支援に関連するAIソリューションの開発にも取り組んでおり、特に認知症診断支援AIシステムなどが注目されています。

業績動向

2024年11月14日決算説明資料

- 売上高: フロンテオは、2024年3月期において売上高が約73億円でしたが、2025年3月期は前年同期比11.9%減の65億円の計画となっています。

- 利益状況: 営業利益は、2024年3月期において赤字転落。2025年3月期はここまで黒字推移をしています。

将来の成長戦略

- 市場拡大: フロンテオは、国内市場に加え、海外市場への進出を強化しています。特に、北米市場でのプレゼンスを高めることを目指しています。

- 技術革新: AI技術の進化に伴い、フロンテオは新たなAIソリューションの開発に注力しています。特に、KIBITを活用した新しいサービスの展開が期待されています。

- ライフサイエンス分野の強化: 医療関連のAIソリューションを拡充し、ライフサイエンス分野での成長を図る方針です。これにより、医療機関や製薬会社との連携を深めることを目指しています。

ひとことコメント

もとはフォレンジックという法的分野のシステムで上場した企業(旧社名UBIC)ですが、いち早くAI開発に切り替えて、危機を乗り越えた印象。ナスダックへの上場もしましたが、いったん上場をやめて、業績の安定を図っている印象です。昨今はもっぱら創薬開発支援のような分野に注力しています。株価のバリエーションは業績の伸びが確認できるまで大きく変わらないように考えています。

ヘッドウォータース

- AIソリューション事業: ヘッドウォータースは、企業の経営課題を解決するためのAIシステム開発を行っています。特に、AIを活用したデータ解析や業務効率化のためのソリューションを提供し、クライアントのデジタル化を支援しています。

- エンジニアリングサービス: ヘッドウォータースは、エンジニアの育成や採用を強化し、専門性の高い技術を提供することで、クライアントのニーズに応えています。

業績動向

2024年11月14日決算補足資料

- 売上高の成長: 2023年12月期の売上高は前年比で47%増加しました。これは、エンタープライズ系企業からの大型案件の増加によるものです。

- 市場環境: デジタル化の進展に伴い、AI市場は年平均成長率(CAGR)8.5%と予測されており、ヘッドウォータースはこの成長市場に位置しています。

将来の成長戦略

2024年3月29日成長可能性資料

- 市場拡大: ヘッドウォータースは、国内外での市場拡大を目指しています。特に、DX人材不足が続く中で、AIを活用したソリューションの需要が高まると見込まれています。

- 技術革新: AI技術の進化に伴い、新しいサービスや製品の開発に注力しています。特に、生成AIの登場により、さらなる成長が期待されています。

- エンジニアの育成: エンジニアの採用・育成を強化し、専門性の高い技術を持つ人材を確保することで、競争力を高める方針です。

生成AIに関する主な取り組み

- SyncLect Generative AIプラットフォーム: ヘッドウォータースは、Azure OpenAI Serviceを基盤とした「SyncLect Generative AI」というプラットフォームを提供しています。このプラットフォームは、企業が独自のデータを学習させることができるよう設計されており、業務に特化したカスタマイズが可能です。

- UI自動生成サービス: 生成AIを活用したUI自動生成「Generative UI」サービスを開始しました。このサービスは、企業のニーズに応じたユーザーインターフェースを迅速に生成することを目的としています。

- アイデアソンの開催: 伊藤忠商事との協業において、アイデアソンを開催し、参加企業の事業課題を解決するためのアイデアを創出しました。このプロセスでは、生成AIを活用して具体的な事業企画を詰める支援を行っています。

- エンタープライズ向けの伴走型支援: ヘッドウォータースは、企業が生成AIを導入する際の伴走型支援を提供しています。これには、プロンプトエンジニアリングの基礎知識を提供するワークショップや、業務活用に向けた企画支援が含まれます。

- 音声認識と生成AIの統合: 自動音声認識技術を用いて、ユーザーの質問をテキストに変換し、Azure OpenAI Serviceと連携させることで、音声対話システムを構築しています。これにより、業界特有の専門用語にも対応したAIシステムを提供しています。

- マルチモーダルAIの開発: ヘッドウォータースは、マルチモーダルAIの開発にも取り組んでおり、テキスト、画像、音声など複数のデータ形式を統合したAIアプリケーションの提供を目指しています。

ひとことコメント

上場からソフトバンクのロボットPepperが販売停止になり、ロボットのAI開発の仕事がなくなり、業績が落ち込んだ後、Microsoftとの関係やエヌビディアとの関係が出てきた謎多き企業。平均年収も低いにも関わらず(主にベトナム?)、社員を維持し、業績を伸ばしているようですが、開発力を維持できるのかどうか、また利益率を高めていられるのかは他の企業を見ていると疑問に思えます。

VRAIN Solution

- AIシステム事業: VRAIN Solutionは、製造業向けに特化したAIシステムを開発・提供しています。主力製品である「Phoenix Vision/Eye」は、外観検査を自動化するためのAIビジュアルインスペクションシステムで、従来の目視検査に代わる高精度な検査を実現しています。このシステムは、製造ラインの効率化と品質向上に寄与しています。

- DXコンサルティング事業: 企業のデジタル化を支援するためのコンサルティングサービスも提供しています。これにより、顧客の業務プロセスの最適化や生産性向上を図っています。

業績動向

2024年10月15日決算説明資料

- 売上高の成長: VRAIN Solutionは、2024年2月期において売上高が前年比で128.7%増加し、1,411百万円に達しました。この成長は、AIシステムの需要増加によるものです。

- 利益状況: 営業利益も大幅に増加し、508百万円(営業利益率36.0%)を記録しました。これにより、企業の収益性が向上しています。

- 市場シェア: VRAIN Solutionは、製造業における取引社数シェアが約0.1%とされており、今後の成長余地が大きいと見込まれています。

将来の成長戦略

2024年2月22日成長可能性資料

- 新市場への進出: VRAIN Solutionは、主力の自動車や食品業界に加え、半導体や電子デバイス業界への進出を計画しています。これらの業界は特に成長が期待されており、微細な検査が求められるため、AI技術の導入が進むと考えられています。

- 技術革新の推進: AI技術の進化に伴い、新しい製品やサービスの開発に注力しています。特に、AIを活用した新たな検査手法やデータ解析技術の開発が進められています。

- 顧客基盤の拡大: VRAIN Solutionは、製造業のデジタル化を支援することで、顧客基盤の拡大を目指しています。新規顧客の獲得や既存顧客との関係強化を図ることで、持続的な成長を追求しています。

ひとことコメント

キーエンス出身の経営陣が製造業向けにAIとコンサルティングを提供する企業。上場時に好業績で人気化したものの、その後株価は右肩下がり。海外展開も視野に入れており、株価バリエーションもそろそろいいところじゃないかと思える銘柄。

ABEJA

- ABEJA Platform: ABEJAの中心的な製品であり、データ生成から収集、加工、分析、AIモデリングまでのプロセスを一貫して提供するデジタルプラットフォームです。このプラットフォームは、企業がAIを活用して業務プロセスを変革し、持続的な収益成長を実現するための基盤となっています。

- AIソリューション: ABEJAは、製造業や小売業向けに特化したAIソリューションを提供しています。これにより、顧客企業はデータに基づいた意思決定を行い、業務の効率化を図ることができます。

- コンサルティングサービス: ABEJAは、AI導入に関する戦略的なコンサルティングも行っており、顧客がAIを効果的に活用できるよう支援しています。

業績動向

2024年10月10日決算説明資料

- 売上高の成長: ABEJAは、2024年8月期において売上高が27億円とほぼ横ばいで着地。ABEJA Platform関連の売上が大きな割合を占めています。

- 利益状況: 営業利益は減少傾向にあるものの、全体的な業績は堅調に推移しています。2025年8月期には経常利益の減少が予想されていますが、長期的には成長が期待されています。

- 顧客基盤の拡大: ABEJAは、300社以上のDX推進実績を持ち、製造業や小売業を中心に顧客基盤を拡大しています。

将来の成長戦略

- プラットフォームの拡充: ABEJAは、ABEJA Platformの機能をさらに強化し、より多くの業界に対応できるようにする計画です。特に、生成AIや大規模言語モデル(LLM)の研究開発を進め、顧客企業への提供を拡大しています。

- 国際展開: 海外市場への進出を視野に入れ、グローバルなビジネス展開を加速させる方針です。特にアジア市場における成長を狙っています。

- 人材の採用と育成: AI技術の進化に対応するため、専門的な人材の採用と育成を強化し、競争力を高めることを目指しています。

生成AIに関する主な取り組み

- ABEJA Platformの強化: ABEJAは、生成AIを含む最先端技術を活用した「ABEJA Platform」を開発しています。このプラットフォームは、ミッションクリティカル業務における堅牢で安定した基盤システムを提供し、生成AIの導入を容易にします。特に「ABEJA LLM Series」を統合することで、生成AIの適用範囲を大幅に拡大しています。

- 生成AIによる業務改善: ABEJA Platform上では、AIが主導する業務改善が可能となり、顧客企業はオペレーションを継続しながら高度化を実現できます。これにより、企業は業務プロセスの効率化や新たなビジネスモデルの創出を図ることができます。

- 医療分野への応用: ABEJAは、国立国際医療研究センターと共同で「日本語版医療LLM」の開発に取り組んでいます。このプロジェクトでは、臨床現場での生成AIの社会実装を検証し、医療分野におけるAIの活用を推進しています。

- DX推進支援サービス: ABEJAは、企業のDXを支援するためのコンサルティングサービスを提供しています。これには、生成AIを活用した戦略立案やプロトタイプの迅速な作成、ガバナンス体制の構築が含まれます。PwCコンサルティングとの協業により、企業の生成AI導入をワンストップで支援しています。

- セキュリティ対策の強化: 生成AIサービスにおいては、個人情報や機密情報を適切に処理するための技術を取り入れています。これにより、企業が安心して生成AIを活用できる環境を整えています。

ひとことコメント

上場時に人気を集め株価が大きく上昇した銘柄。上場後は成長性が鈍化して減益に陥っています。おそらくはエンジニアを含めたAI人員の高給化と人員不足に悩まされている可能性。企業の根本的な成長性であるプラットフォームや生成AIに対する期待感はまだ失っていないようです。

pluszero(プラスゼロ)

- AIソリューション提供事業: プラスゼロは、AIを活用したプロジェクト型のソリューションを提供しています。この事業は売上高の96%を占め、特に製造業や小売業向けのデータ解析や業務効率化を支援しています。

- AEI技術の開発: AEIは、特定の業務範囲において人間のようにタスクを遂行できるAIを指し、プラスゼロが独自に提唱する概念です。この技術は、自然言語処理や画像認識などの分野での応用が期待されています。

- プロジェクトマネジメント: プラスゼロは、文系・理系の知見を融合したチームを持ち、さまざまなAIプロジェクトに対応しています。特に、インターン生を活用することで最新の技術を取り入れています。

業績動向

2024年9月11日決算説明資料

- 売上高の成長: 2023年10月期の売上高は894百万円で、前年比23.1%の増加を記録しました。2024年10月期には1,180百万円を見込んでおり、32.0%の成長が期待されています。

- 利益状況: 営業利益は162百万円で、前年同期比で28.0%の増加を見せています。利益率も改善しており、今後の成長が期待されます。

- 市場評価: プラスゼロは、AIソリューションの需要が高まる中で、業績が堅調に推移しており、投資家からの注目も集めています。

将来の成長戦略

- 技術革新の推進: プラスゼロは、AEI技術をさらに発展させ、次世代AIの開発を進めています。特に、意味理解AIの研究開発を強化し、より高いレベルでの自然言語処理を実現することを目指しています。

- 新市場への進出: プラスゼロは、求人広告や医薬品などの新たな市場への進出を計画しており、これにより売上の多様化を図っています。

- 人材の強化: AI技術の進化に対応するため、専門的な人材の採用と育成を強化し、競争力を高めることを目指しています。

生成AIに関する主な取り組み

- AEI(Artificial Elastic Intelligence)の開発: プラスゼロは、特定の業務範囲において人間のようにタスクを遂行できるAI技術「AEI」を提唱しています。この技術は、生成AIと組み合わせることで、業務の自動化や効率化を実現することを目指しています。AEIは、特に信頼性が求められる業務において、生成AIの出力を補完し、より正確な結果を提供します。

- 求人作成の自動化: プラスゼロは、HR領域においてChatGPTとAEIを組み合わせたデモを公開しました。このシステムは、業界ルールや法律に適合した求人を自動生成することができ、従来のChatGPT単独使用時に発生する法令違反のリスクを軽減します。

- 製造業向けの品質管理: プラスゼロは、製造業における品質向上や生産性向上を目指し、AEIを用いた品質チェックの自動化に取り組んでいます。具体的には、3D-CAD設計の初期案を自動生成したり、品質検査のチェック項目を標準化するツールを開発しています。これにより、作業者の知識に依存せず、ミスを低減し、全体の生産性を向上させることが期待されています。

- 業務提携と新技術の導入: プラスゼロは、他の企業との協業を通じて、生成AI技術の実用化を進めています。特に、AIとセキュリティ分野における協業を強化し、信頼性の高いAIソリューションを提供することを目指しています。

ひとことコメント

上場したころから、人のように動作するAIをAEIと名付けていることにはやや疑問。それはAGIとは違うのでしょうか?と。株価は少ない株数だったことからマネーゲームのような様相を見せていました。業績は好調というものの、時価総額としてはやや先を織り込んでおりませんか?

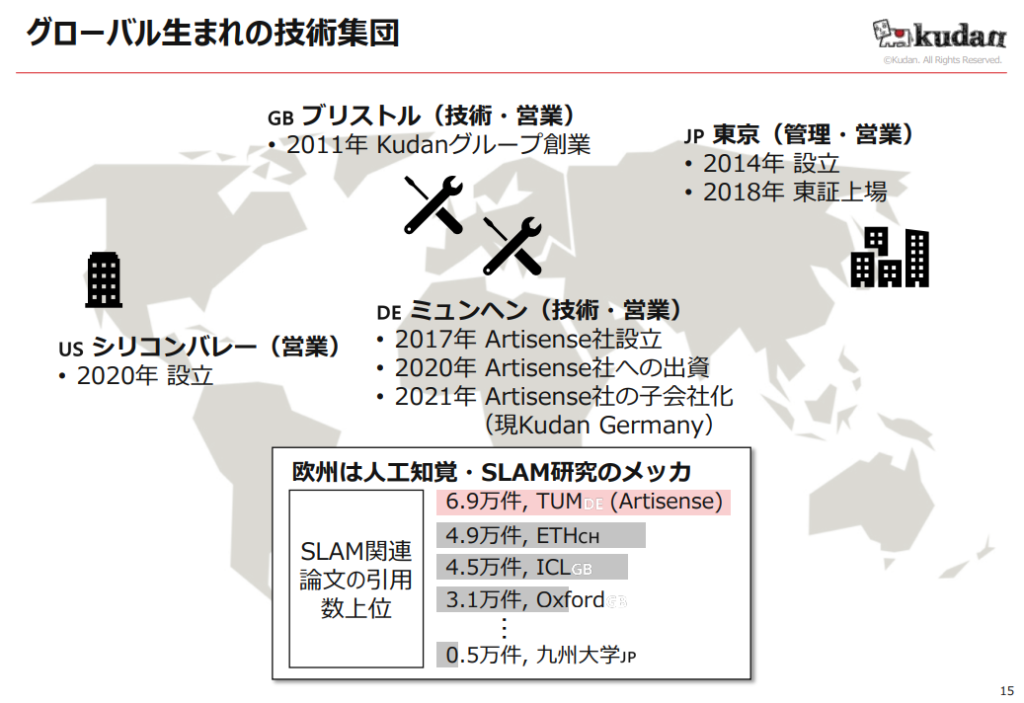

Kudan(クダン)

- 人工知覚技術の開発: Kudanは、SLAM(Simultaneous Localization and Mapping)技術を基盤とした商業用のローカリゼーションおよびマッピングソフトウェアを提供しています。この技術は、機械が自分の位置を把握し、周囲の環境を理解するために不可欠です。

- ソフトウェアライセンスモデル: Kudanのビジネスモデルは、ソフトウェアライセンス収入に基づいており、顧客が自社製品にKudanの技術を組み込む際に発生するライセンス収入が主な収益源です。顧客が製品化を進めることで、売上が増加し、利益率も向上する仕組みです。

- グローバルな研究開発: Kudanは、主にヨーロッパに拠点を置く研究開発チームを持ち、特にドイツのミュンヘン工科大学との連携を通じて、SLAM技術の最前線での研究を行っています。

業績動向

2024年11月14日決算説明資料

- 売上の成長: Kudanは顧客製品化の進展が業績の過半数を占める見込みです。

- 利益状況: 営業利益は依然として赤字が続いているものの、売上の増加に伴い、将来的な利益改善が期待されています。2025年3月期には、顧客製品化の進展により、収益性の向上が見込まれています。

- 市場の評価: Kudanは、AIやロボティクス分野での需要が高まる中で、業績が堅調に推移しており、投資家からの注目も集めています。

将来の成長戦略

2024年6月28日成長可能性資料

- 顧客製品化の加速: Kudanは、顧客が自社製品に同社の技術を採用することを促進し、製品化を加速させる戦略を取っています。これにより、製品関連の売上を増加させることを目指しています。

- 新市場への進出: 自律走行やスマートシティ、ロボティクスなどの新たな市場への進出を計画しており、これにより売上の多様化を図っています。

- 技術革新の推進: Kudanは、AP技術のさらなる発展を目指し、AIとの統合を進めることで、より高度な機能を持つ製品の開発を行っています。これにより、競争力を高めることを目指しています。

ひとことコメント

自動運転技術への期待を背負い、時には株価が大きく急騰したりする銘柄。しかし業績がなかなか追いついてこず、バリエーション的に、時価総額的に高く感じる。ドイツ経済の不調も気になるところ。ビジネス集団というより研究職集団の域にあるかもしれない。

Laboro.AI(ラボロエーアイ)

- カスタムAIソリューションの開発: Laboro.AIは、企業のニーズに応じたオーダーメイドのAIソリューションを提供しています。これには、機械学習を活用したデータ解析や業務効率化のためのシステム開発が含まれます。

- コンサルティングサービス: AI導入に向けたコンサルティングも行っており、クライアントのビジネス課題に対する最適なAI活用方法を提案しています。これにより、顧客の事業変革を支援しています。

- 業界特化型のアプローチ: Laboro.AIは、特にアパレル、流通、製造業などの業界に焦点を当て、各業界の特性に応じたAIソリューションを提供しています。

業績動向

2024年11月12日決算説明資料

- 売上の成長: Laboro.AIは、2024年9月期において売上高が前年比で約10.67%増加し、15億円に達しました。これに対し、純利益は4.28%減少し、133百万円となっていますが、売上の増加にもかかわらず、販売管理費の増加が影響しています。

- 株式上場: Laboro.AIは2023年7月に東京証券取引所のグロース市場に上場し、これにより資金調達の機会が広がり、さらなる成長が期待されています。

- 顧客基盤の拡大: 同社は、顧客企業のニーズに応じたカスタムAIの導入を進めており、顧客基盤の拡大が業績に寄与しています。

将来の成長戦略

- 技術革新の推進: Laboro.AIは、最新のAI技術を取り入れたソリューションの開発を続け、特に機械学習やデータ解析の分野での技術革新を目指しています。

- 新市場への進出: 企業のデジタル変革を支援するため、より多くの業界への進出を計画しており、特に新興市場や海外市場への展開を視野に入れています。

- 人材育成と組織強化: Laboro.AIは、エンジニアやコンサルタントのスキルアップを支援する体制を整え、専門性の高い人材を育成することで、競争力を高めることを目指しています。

生成AIに関する主な取り組み

- カスタムAIの開発: Laboro.AIは、企業のニーズに応じたオーダーメイドのAIソリューションを提供しています。この「カスタムAI」は、特定のビジネス課題に対して最適化されたAIを開発し、企業の新規ビジネスや収益源の確立を支援します。具体的には、ビジネスモデルの企画から実装、運用までを一貫してサポートしています。

- バリューアップ型AIテーマ: Laboro.AIは、AIを活用して新しい収益源やビジネスを生み出すことを目指す「バリューアップ型AIテーマ」に取り組んでいます。このテーマでは、既存の業務を単に効率化するのではなく、AIを用いて新しい製品やサービスを創出することに焦点を当てています。

- 生成AIを用いた新しい接客システムの開発: 大手広告企業と協力し、アパレル業界向けに生成AIを活用した新しい接客システムを開発しました。このプロジェクトでは、接客の方法自体を再定義し、AIを通じて顧客体験を向上させることを目指しています。

- AIの社会実装に向けたフレームワークの構築: Laboro.AIは、AIが社会に実装される過程を「Perception-Generation(認識-生成)」「Prediction(予測)」「Optimization(最適化)」の3つのステップで整理しています。生成AIの進化により、特に「認識-生成」の部分が強化され、AIの能力が向上しています。

- 業界のニーズに応じた技術研究: Laboro.AIは、生成AIの仕組みや技術研究のトレンドを追い、業界のニーズに応じたサービスを提供しています。特に、生成AIを用いたコンテンツ生成や新しいビジネスモデルの開発に注力しています。

ひとことコメント

カスタムAIの開発を提供する企業。東大松尾研との兼ね合いもあるベンチャーのようです。こちらも今後ChatGPT含めた生成AIの進歩でカスタムAIがより早く作れるようになれば恩恵が出てきそうな状況には感じます。

JDSC

JDSC(Japan Data Science Consortium)は、AIとデータサイエンスを活用して日本の産業をアップグレードすることを目指す企業です。

- AIソリューション事業: JDSCは、機械学習やデータ解析を用いたAIソリューションを提供し、特にヘルスケア、製造、物流、エネルギーなどの分野でのデジタルトランスフォーメーション(DX)を支援しています。これにより、業界全体の生産性向上を図っています。

- コンサルティングサービス: データサイエンスに関するコンサルティングを行い、企業が直面するビジネス課題の解決をサポートしています。特に、業界特有の問題に対するデータ駆動型のアプローチを提供しています。

- ITシステムの開発と運用: JDSCは、顧客のニーズに応じたITシステムの開発と運用も行っており、データの収集、分析、活用を一貫してサポートしています。

業績動向

2024年11月12日発表の決算説明資料

- 売上の成長: JDSCは、2024年の業績予想において、売上高が前年比で約21.5%増加し、200億円を超える見込みです。営業利益も大幅に改善される見通しで、業績の回復が期待されています。

- 株式上場: JDSCは2021年に東京証券取引所のグロース市場に上場し、資金調達の機会を得て、さらなる事業拡大を図っています。

- 顧客基盤の拡大: JDSCは、さまざまな業界のリーディングカンパニーと協力し、顧客基盤を拡大しています。特に、デジタル化のニーズが高まる中で、AIソリューションの需要が増加しています。

将来の成長戦略

2024年8月30日成長可能性資料

- 新規プロダクトの開発: JDSCは、AI技術を活用した新しいプロダクトの開発を進めており、特に業界特化型のソリューションを強化することで、競争力を高めることを目指しています。

- 業界横断的な協力: JDSCは、異なる業界の企業と連携し、共通の課題を解決するためのプラットフォームを構築しています。これにより、業界全体の生産性向上を図るとともに、データの活用を促進しています。

- 国際展開: 将来的には、海外市場への進出も視野に入れ、グローバルなビジネス展開を目指しています。これにより、さらなる成長機会を追求しています。

メールカスタマーセンターの買収

- 完全子会社化: JDSCは2023年8月、メールカスタマーセンター株式会社(MCC)を完全子会社化しました。

- 買収の目的: この買収により、JDSCはマーケティング領域でのAI活用を強化し、顧客基盤の拡大を図ることを目指しています。MCCはダイレクトメールの企画や制作、発送代行を行っており、JDSCのAIソリューションと組み合わせることで、より付加価値の高いサービスを提供することが期待されています。

seawise株式会社の設立

- 合弁会社の設立: JDSCは2022年11月、三井物産と共同で合弁会社「seawise株式会社」を設立しました。この会社は、海事産業の課題をAI技術で解決することを目的としています。

- 事業内容: seawiseは、船舶に係るデータプラットフォームの構築を進めており、AIを活用したアプリケーションの提供を行っています。具体的には、船舶の運行データやメンテナンス履歴を解析し、船舶の生涯価値を向上させるためのプラットフォームを構築しています。

- JDSCの役割: JDSCはseawiseにおいて技術研究やプロダクト開発を担当し、合弁会社の代表取締役もJDSCの社員が務めるなど、主導的な役割を果たしています。これにより、海事産業のデジタル化や環境性能の向上に貢献することを目指しています。

生成AIに関する主な取り組み

- 日本語学習教材の自動生成: JDSCは、生成AIを活用した日本語学習教材作成ソリューション「にちぶん」を開発しました。このシステムは、学習者のニーズに応じたオリジナルの日本語教材を自動生成するもので、条件を指定することで、特定の分野やレベルに合わせた教材を簡単に作成できます。これにより、急増する日本語学習ニーズに迅速に対応することが可能になります。

- アダプティブラーニング技術の開発: JDSCは、学習者一人一人に最適化された学習内容を提供するための新しい深層学習モデル「learning insight」を開発しました。このモデルは、学習者の能力の変化を考慮し、個々の特性に基づいた問題選択や学習内容の調整を行うことができます。特に、自治体の防災教育などにおいて、個人の特性に応じた最適な学習コンテンツの提供が期待されています。

- 業務効率化のための生成AIソリューション: JDSCは、業務の効率化を目的とした生成AIソリューション「AI番頭」を開発しました。このソリューションは、海事産業に特化したもので、契約書や技術情報などの膨大なドキュメントを調査し、迅速に回答を提供することができます。これにより、従業員の問い合わせ対応時間を大幅に削減し、業務の平準化を図ることが可能です。

- 教育市場への貢献: JDSCは、教育市場のニーズに応じたAI技術の導入を進めており、特にリカレント教育や外国人向けの日本語教育において、生成AIを活用したソリューションを提供しています。これにより、教育機関の課題解決や学習効果の向上を目指しています。

ひとことコメント

東大発のAIベンチャー。2024年6月期はAI事業がほぼ横ばいで終わったものの、2025年6月期には再度成長が見込まれます。上場後は組織の再編と成長のための社員採用に重点を置いてきましたが、これからは利益を出していくと社長がコメントしています。

AIinside(AIインサイド)

- サービス内容: DX Suiteは、企業が紙の書類をデジタル化するためのAI-OCRサービスです。このサービスは、高精度で手書き文書を含むさまざまな書類を自動的にデジタル化し、業務の効率化を図ります。導入企業は、金融機関や自治体など多岐にわたります。

- 成長の背景: コロナ禍におけるリモートワークの普及やペーパーレス化の推進により、DX Suiteの需要が急増しました。2023年には、ユーザー数が46,000を超え、業界トップのシェアを誇っています。

- 新たなサービス: 2023年に発表されたHeylixは、AIinsideが開発した生成AIエージェントで、業務自動化をさらに推進するための新たな柱となっています。Heylixは、140億パラメーターの大規模言語モデル「PolySphere-1」を搭載しており、業務支援を行います。

業績動向

2024年11月12日決算説明資料

- 売上高と利益: AIinsideは、2024年3月期において売上高4,191百万円(前期比10.2%増)、営業利益449百万円(同58.2%増)を記録しました。主力製品であるDX Suiteが売上の90〜95%を占めており、ストック型の収益モデルが安定した成長を支えています。

- 市場の反応: AIinsideは急成長を遂げており、特にDX Suiteの導入が進む中で、業績は好調に推移しています。2023年には、AI-OCRサービスの需要が高まり、業績の向上に寄与しています。

将来の成長戦略

2024年6月27日成長可能性資料

- 新機能の追加: AIinsideは、2024年1月に生成AIを活用した新機能群をリリースし、AI-OCR後のデータ処理を自動化することで、サービスの拡張性を高めています。これにより、AIツールからAIプラットフォームへの進化を目指しています。

- データ活用の強化: AIinsideは、DX Suiteを通じてデジタル化されたデータを活用し、業務自動化を強化する計画です。特に、データ入力の分野に焦点を当て、企業のコスト削減や業務効率化を支援します。

- Heylixの成長: Heylixを新たな収益の柱とし、AIinsideのビジネスモデルを多様化させることを目指しています。これにより、将来的な収益源を確保し、持続的な成長を図ります。

生成AIに関する主な取り組み

- AI-OCRサービス「DX Suite」の強化: AI insideは、AI-OCRサービス「DX Suite」に生成AIを組み込むことで、データ処理の精度と効率を向上させています。特に、生成AIを活用した新機能「項目抽出」を追加し、非定型帳票の読取精度を高めています。この機能により、ユーザーは特定の情報を簡単にデジタルデータとして抽出できるようになり、手入力作業の負担を大幅に軽減しています。

- 生成AIエージェントの導入: 2025年初頭を目指して、DX Suiteに生成AIを活用したAIエージェントを標準搭載する計画があります。このエージェントは、データの正確性を自動で検証する機能を持ち、従来の手作業による確認作業を省力化します。これにより、業務の完全自動化に向けた大きな一歩となることが期待されています。

- 「Critic Intelligence」の開発: AI insideは、生成AIの出力結果の信頼性を向上させるために、「Critic Intelligence」という技術を開発しました。この技術は、生成AIが出力した情報の正確性を評価し、誤りの可能性を明らかにすることで、データの信頼性を高めることを目的としています。

- 教育プログラムの提供: AI insideは、生成AIや大規模言語モデル(LLM)の活用を促進するためのリスキリングプログラムを提供しています。このプログラムでは、顧客が生成AIをビジネスに活用するための具体的なユースケースを作成する手助けを行い、企業のデジタルトランスフォーメーションを支援しています。

- ハルシネーション対策: 生成AIが抱える課題、特に「ハルシネーション」と呼ばれる事実に基づかない情報生成の問題に対処するための研究開発も進めています。これにより、生成AIの出力の一貫性と信頼性を向上させることを目指しています。

ひとことコメント

NTTとの提携でAI-OCRを急拡大させ、株価もAIバブルの絶頂期をみせたAiinsideもいったん業績の落ち込みも新製品の生成AIエージェントで盛り返し機運。GENIAC採用といい、ABEJAと似たようなターンに来ているかもしれないですね。

FIXER(フィクサー)

- プロジェクト型サービス: FIXERは、企業の基幹システムをクラウドに移行するための新規システム開発や既存システムのクラウド移行を行っています。これにより、企業はITインフラの効率化を図ることができます。

- マネージドサービス: クラウド環境の運用や保守を行うサービスも提供しており、顧客企業は自社のコアビジネスに集中できるようになります。

- SaaSおよびリセール: 自動架電サービスなどのSaaSを提供し、クラウドサービスのライセンスを仕入れて販売するリセール事業も展開しています。

業績動向

2024年10月11日決算説明資料

- 売上高の変動: 2024年8月期の通期決算では、前年比で41.5%の減収、営業利益は87.6%の減益となりました。これは、厚生労働省との取引終了や自動架電サービスの売上減少が影響しています。

- 将来の見通し: 2025年8月期の業績予想では、全体で2.2%の増収、50.7%の営業増益が見込まれています。

将来の成長戦略

2024年11月29日成長可能性資料

- エンジニアの採用拡大: FIXERは、優秀なエンジニアを確保することを成長の基盤と位置付けており、採用活動を強化しています。また、在籍するエンジニアのスキル向上にも注力しています。

- 新技術の導入: FIXERは、生成AIを活用した新たなサービスの開発を進めており、これにより業務の効率化や新たな収益源の確保を目指しています。

- ターゲット市場の拡大: 中小企業を対象としたサービスの提供を強化し、より多くの顧客を獲得する戦略を採っています。これにより、クラウドサービスの需要を取り込むことを目指しています。

生成AIに関する主な取り組み

- 生成AIプラットフォーム「GaiXer」の提供: FIXERは、企業や自治体向けに生成AIプラットフォーム「GaiXer」を提供しています。このプラットフォームは、複数の大規模言語モデル(LLM)を活用し、顧客専用の安全な環境をクラウド上に構築することで、情報流出のリスクを低減しています。

- 名古屋市立大学へのサービス提供: FIXERは名古屋市立大学に対して、生成AIを活用した文書要約や翻訳、メール作成などの業務支援を行っています。この取り組みにより、職員の業務負荷を軽減し、業務効率化を図っています。

- 総務省との実証実験: FIXERは総務省と協力し、生成AIの実証実験を実施しています。このプロジェクトでは、業務効率化を目指し、GaiXerを用いて複数のLLMを活用した安全な生成AI環境を提供しています。これにより、総務省の業務に最適なモデルを選定することを目指しています。

- 医療分野での共同研究: FIXERは順天堂大学と連携し、生成AIを活用した医療DXの推進に取り組んでいます。具体的には、電子カルテの情報を基に診療報酬の算定作業を効率化する仕組みを構築しています。

- 大阪市との連携: FIXERは大阪市の行政業務においても生成AIを活用しています。条例や業務マニュアルなどの文書をAIが理解しやすい形式に変換し、職員がより精度の高い回答を得られるよう支援しています。この取り組みは、大阪市のDX戦略「Re-Designおおさか」にも貢献しています。

ひとことコメント

Aiinsideと同じようにコロナ禍特需があり、感染患者への自動架電サービスが大きな収益となっていました。その反動が出ていて、業績も再成長への道筋が途上といった印象です。次の主軸となる製品が待たれるところでしょうか。

ニューラルグループ

- サービス内容: ニューラルグループは、AIカメラを活用した駐車場管理システム「デジパーク」、人流解析サービス「デジフロー」、在宅勤務支援の「リモデスク」、アパレル向けのファッショントレンド解析「AIMD」など、幅広いAIソリューションを提供しています。

- 市場への影響: これらのサービスは、特にスマートシティの実現に向けた取り組みとして注目されており、リアル社会とデジタル社会を結びつける役割を果たしています。

- 広告事業: LEDビジョンを用いた広告事業「DigiLook」を展開するネットテンを買収し、情報提供の基盤を強化しています。

業績動向

2024年11月8日決算説明資料

- 売上高の推移: 2024年12月期の業績では、売上高が前年同期比で21%増加し、過去最高を更新しました。また、経常赤字は前年同期よりも大幅に減少し、業績改善が見られています。

- 利益の改善: 2024年8月期の決算では、最終損益が800万円の赤字に縮小し、営業損益率も改善しました。これにより、企業の財務状況は徐々に安定してきています。

将来の成長戦略

2024年3月29日成長可能性資料

- AI技術の強化: ニューラルグループは、AI技術のさらなる開発と導入を進め、特にエッジAIコンピューティングの分野での成長を目指しています。これにより、より高度な解析サービスを提供し、競争力を高めることを狙っています。

- 事業拡大: M&Aを通じて事業基盤を拡充し、新たな成長機会を捉えることを重要な戦略としています。これにより、企業価値の向上を図るとともに、業界内での競争力を強化します。

- グローバル展開: 国内市場に加え、国際市場への進出を視野に入れた戦略を展開しており、これにより新たな顧客層の獲得を目指しています。

生成AIに関する主な取り組み

- 1on1ミーティング支援サービス「KizunaNavi」: ニューラルグループは、ソニーと共同で「KizunaNavi」という生成AIを活用した1on1ミーティング支援サービスを開発しました。このサービスは、映像解析技術と音声解析技術を組み合わせており、面談時の発言内容や態度をAIが分析し、上司にフィードバックを提供します。具体的には、話者比率や笑顔の回数を数値化し、ポジティブな言葉や部下の成長を促す言葉を可視化することで、マネージャーの部下育成スキルを向上させることを目的としています。

- コミュニケーション課題の解消: KizunaNaviは、若手社員とミドル・シニア社員の間に生じるコミュニケーションのギャップを解消するために設計されています。特に、エンゲージメントの向上や社員間のコミュニケーション強化に寄与することを目指しています。これにより、企業の組織力を飛躍的に強化することが期待されています。

- ダッシュボード機能の提供: KizunaNaviには、人事向けのダッシュボード機能があり、1on1の実施状況や面談後のアンケート結果を可視化します。この機能により、適切なマネジメント評価や組織改善のためのデータ分析が可能となります。

- AIによる事前準備機能: 1on1ミーティングの前に部下がトークテーマを設定し、上司と共有できる機能も搭載されています。これにより、面談の内容に齟齬が生じることなく、効果的なコミュニケーションが実現されます。

ひとことコメント

同社が買収したネットテン社を筆者は知っており、買収しちゃったかとみておりました。相乗効果もほぼなかったんじゃないでしょうか。業績の見栄えのための買収だったかもしれませんが、一層伸びしろが感じられなくなってしまったように思います。

GRID(グリッド)

- サービス内容: グリッドは、AIを用いたシステムの開発・販売・コンサルティングを行っており、特に社会インフラのオペレーションを最適化するAIエンジンの開発に注力しています。これにより、電力需給計画や物流の配船計画、都市交通の渋滞予測などを効率化しています。

- デジタルツイン技術: 現実世界の業務環境をデジタル空間で再現するデジタルツイン技術を活用し、顧客の業務課題を解決するためのシミュレーションを行っています。この技術により、複数のシナリオを検証し、最適な計画を策定することが可能です。

- 業務アプリケーション: AIエンジンを搭載した業務アプリケーションを開発し、顧客の業務システムに組み込むことで、業務の効率化を図っています。これにより、開発リードタイムを短縮し、迅速な導入が可能となります。

業績動向

2024年11月14日発表の決算説明資料

- 売上高の推移: 2023年6月期の売上高は1,353百万円で、前年同期比で48.7%の増加を記録しました。2024年6月期には1,753百万円を見込んでおり、さらなる成長が期待されています。

- 利益の改善: 営業利益も208百万円と前年同期比で193%の増益を達成し、経常利益も204百万円に達しました。2024年6月期には営業利益342百万円、経常利益323百万円を予想しています。

将来の成長戦略

2024年9月27日成長可能性資料

- アップセル・クロスセル: 既存顧客へのサービス拡大を図るため、アップセルやクロスセルを推進し、受注の増加を目指しています。また、特定産業向けに開発不要の製品としてのインダストリークラウドを投入し、新規顧客の獲得を図ります。

- AI技術の研究開発: AI技術の進化に対応するため、社外の研究者との連携を強化し、最新の研究技術を取り入れる体制を構築しています。これにより、競争力を維持し、事業基盤の拡大を図ります。

- 国際市場への進出: 将来的には海外市場への進出を視野に入れ、グローバルな顧客基盤の拡大を目指しています。これにより、国内市場に依存しない収益源の確保を図ります。

ひとことコメント

電力会社向けの発電最適化などエネルギーに食い込むところが魅力の銘柄。ただし、流動性が低く、株としては非常に買いづらい銘柄です。タイミングとして電力会社も設備更新についての投資が大きくなるタイミングであり、安くなったところを狙えればいいなという銘柄です。

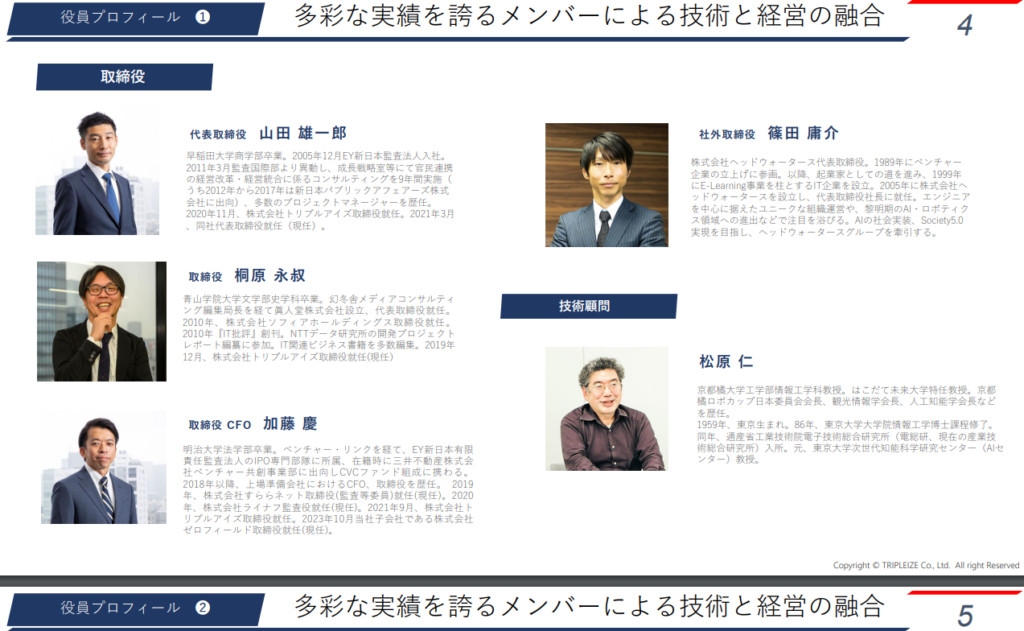

トリプルアイズ

- 画像認識プラットフォーム「AIZE」: トリプルアイズは、自社開発のAIエンジン「AIZE」を用いた画像認識サービスを提供しています。このプラットフォームは、顔認証や物体認識など、さまざまな業界での応用が可能です。

- システムインテグレーション(SI): システム開発向けの技術者派遣や、企業向けのシステム開発を行っています。特に、エンジニアの派遣を通じて、顧客のニーズに応じたカスタマイズされたソリューションを提供しています。

- 企業向け研修: AI技術やシステム開発に関する研修を提供しており、企業の人材育成を支援しています。この事業は全体の売上に対して小規模ですが、高い利益率を誇っています。

業績動向

2024年10月15日決算説明資料

- 売上高の推移: 2023年8月期の売上高は2,346百万円で、前年同期比で3.2%の減少が見られましたが、2024年8月期には4,045百万円を見込んでおり、72.4%の大幅増加が期待されています。

- 利益の改善: 営業利益は269百万円の赤字から、2024年には黒字転換が予想されています。経常利益も大幅に改善される見込みです。

ビットコインに関する戦略

- 企業としての暗号資産保有: トリプルアイズは、円安ヘッジや資産運用の一環としてビットコインを保有しています。2024年5月時点で、国内の上場企業の中でビットコインを財務資産として保有する企業の一つとして名前が挙がっています。これにより、インフレや為替リスクに対する対策を講じています。

- データセンターの視察と協議: トリプルアイズは、暗号資産マイニング需要の拡大を見据えた事業展開を進めています。具体的には、ゼロフィールドとの協議を通じて、高性能計算技術や水冷技術を活用したデータセンターの運営を検討しています。これにより、マイニング事業の効率化と収益性の向上を目指しています。

- ビットコインを利用した資金調達: トリプルアイズは、ビットコインを新規事業のための資金調達手段としても活用しています。これにより、事業の拡大や新たな投資機会を捉えることを目指しています。

- 市場の変化に応じた戦略調整: トリプルアイズは、ビットコイン市場の動向を注視し、必要に応じて戦略を調整しています。特に、ビットコインの価格変動や規制の変化に対して柔軟に対応する姿勢を持っています。

将来の成長戦略

2024年11月28日成長可能性資料

- AI技術の研究開発: トリプルアイズは、AI技術のさらなる研究開発を進めており、特に画像認識技術の向上に注力しています。これにより、競争力を高め、より多くの業界への展開を目指しています。

- 事業拡大: 他社とのM&Aを通じて事業基盤を強化し、新たな成長機会を捉えることを目指しています。特に、自動車業界との連携を強化し、AI技術を活用した新たなサービスの提供を計画しています。

- 国際市場への進出: 国内市場に加え、海外市場への進出を視野に入れた戦略を展開しており、これにより新たな顧客層の獲得を目指しています。

ひとことコメント

創業者社長の死去により、上場を遅らせることとなったトリプルアイズ。紆余曲折の上で、再び成長戦略を描けるようになってきた模様。メイン事業が安定的に成長できるかどうかを見ていきたい。

unerry(ウネリー)

- Beacon Bank: unerryの主力事業であり、リアルタイムで人流データを収集・分析するプラットフォームです。このプラットフォームは、ショッパーアナリティクスや混雑マップなどのツールを提供し、小売業やスマートシティのデジタルトランスフォーメーションを支援しています。

- データ分析サービス: unerryは、消費者行動データを活用したマーケティング支援を行っており、企業が顧客のニーズを理解し、効果的な広告戦略を展開するためのインサイトを提供しています。

業績動向

2024年11月14日決算説明資料

- 成長率: unerryは、2025年6月期1Qにおいて売上高が796百万円(前年比162.3%)に達し、純利益も27百万円を記録しました。これは、前年からの大幅な成長を示しています。

- 四半期連続の営業黒字: 2024年には4四半期連続で営業黒字を達成し、売上総利益も前年比で2倍に成長しています。これにより、安定した収益基盤を築いています。

将来の成長戦略

2024年9月27日成長可能性資料

- グローバル展開: unerryは、北米市場への進出を含むグローバルな成長戦略を掲げています。特に、米国やカナダでの人流データを活用した分析サービスの提供を強化しています。

- 売上高100億円の目標: 2028年6月期に売上高100億円を目指す中期成長戦略を策定しており、年平均成長率36%を見込んでいます。

- 新規事業の開発: リテールDX事業で培った技術を他分野に転用し、リテールメディアやスマートシティ事業の拡大を図っています。これにより、国内のエコシステムを拡大し、さらなる成長を目指しています。

ひとことコメント

unerryは上場から業績期待の大きな銘柄で常に割高推移してきました。アメリカやインドネシアなど海外展開もすでに始めていて、株の流動性不足が課題とも言えます。IR活動には非常に積極的で、一度ウェブ説明会など参加すると機会あるたびにメールをくれる企業です。

Ridge-i(リッジアイ)

- AIコンサルティング: Ridge-iは、企業のAI導入を支援するコンサルティングサービスを提供しています。クライアントのニーズに応じたAI活用戦略の策定から、実際のシステム開発までを一貫して行います。

- ソリューション開発: AIを用いた具体的なソリューションの開発も行っており、例えば、白黒フィルムのカラー化や、ゴミの種類を認識するAIクレーンなどがあります。これにより、作業効率を大幅に向上させることが実現されています。

- 衛星データ解析: 環境や安全保障関連の衛星データ解析も手がけており、宇宙ビジネスにおいても成長を遂げています。特に、地方自治体のコスト削減に寄与するプロジェクトが注目されています。

業績の動向

2024年10月30日決算説明会書き起こし

- 売上高と利益: 2024年7月期の第3四半期累計では、売上高が約7億8,000万円、営業利益が約1億2,900万円に達しています。2025年7月期は売上26億を目指します。業績は順調に推移しており、特にAI関連の需要が高まっています。

- 上場: Ridge-iは2023年4月26日に東証グロース市場に上場し、初値は公開価格を上回る結果となりました。これにより、資金調達の規模が拡大し、さらなる事業展開が期待されています。

将来の成長戦略

2024年10月28日成長可能性資料

- 生成AIの活用: Ridge-iは、生成AIの台頭に注目しており、ChatGPTを活用したFAQツールの提供を開始しています。これにより、顧客サポートの効率化を図るとともに、社内でのAI活用を進めています。

- 次世代AIの開発: 同社は、単一のデータに依存しない多様なデータ解析を可能にする次世代AIの開発に注力しています。これにより、AIの出力結果を実際のアクションにつなげることを目指しています。

- 市場拡大: AI市場の成長を見越し、特に衛星データ解析や生成AIを活用した新たなビジネスモデルの構築を進めています。これにより、競争優位性を確立し、持続的な成長を目指しています。

生成AIに関する主な取り組み

- 生成AI活用コンサルティングサービス: Ridge-iは、生成AIを活用してDXを推進するためのコンサルティングサービスを提供しています。このサービスでは、企業や自治体が生成AIを効果的に活用するための戦略策定、システム設計、開発、オペレーション構築、人材育成を一貫して支援します。特に、ChatGPTなどの大規模言語モデル(LLM)技術を活用し、業務の効率化や質の向上を目指しています。

- SUBARUとの連携: Ridge-iは、SUBARUの設計開発部門に対して生成AI活用コンサルティングを行っています。具体的には、蓄積された設計図や文書の情報を効率的に管理し、過去の事例を有効活用することで、設計開発業務の質と効率を向上させることを目指しています。このプロジェクトを通じて、生成AIの活用方法や実際の業務への適用ポイントを洗い出し、全社的な活用を検討しています。

- 生成AIの教育と啓発: Ridge-iは、経営層向けに生成AIに関する勉強会を実施し、企業がAI技術を安全に導入・活用できるよう支援しています。これにより、企業内でのAIリテラシーを向上させ、生成AIの実装に対する理解を深めることを目指しています。

- 独自の技術開発: Ridge-iは、生成AIを活用した独自のサービスやプロダクトの開発にも取り組んでいます。特に、衛星データ解析や異常検知AIなど、さまざまなデータに対応したマルチモーダルAIの開発を進めており、社会課題の解決に貢献しています。

ひとことコメント

IPOのころ、マネーゲームのようになってからはやや音沙汰ない印象でしたが、ここのところまた見直されてきている様子。スターミュージック社買収、連結開始で業績も急拡大とのこと。

メタリアル

- AI自動翻訳: メタリアルの主力事業の一つであり、業種特化型の専門文書翻訳に強みを持っています。プロの翻訳者による業務受託も行っており、特に生成AIを活用した翻訳サービスが注目されています。

- メタバース事業: メタリアルは、メタバース関連のサービスも手掛けており、デジタルツイン技術を活用した新しい体験を提供しています。この分野は長期的な成長が期待されており、5年から10年のスパンでの戦略が策定されています。

- デジタルツイン: リアルな物理空間をデジタル空間に再現する技術で、企業の業務効率化や新たなビジネスモデルの創出に寄与しています。

業績動向

2024年10月15日決算説明資料

- 売上高の推移: 2024年2月期の売上高は約4,177百万円で、前年から減少しましたが、営業利益は746百万円と増加しています。経常利益も803百万円を記録し、前年からの大幅な改善が見られます。3年後の売上高100億を目指しています。

- 利益の変動: 2024年の第2四半期では、営業利益が前年同期比で25%減少したものの、全体としては利益の増加傾向が続いています。これは、AI事業への先行投資や販管費の増加が影響しています。

将来の成長戦略

2024年5月28日成長可能性資料

- グローバル展開: メタリアルは、北米市場への進出を含む国際的な成長戦略を推進しています。特に、AI翻訳サービスの需要が高まる中で、海外市場でのシェア拡大を目指しています。

- メタバース市場への注力: メタバース事業は、今後の成長を牽引する重要なセグメントと位置付けられており、100兆円規模の市場に対して0.1%のシェアを目指す目標が設定されています。

- 技術革新の推進: 生成AIやデジタルツイン技術のさらなる開発を進め、企業のデジタルトランスフォーメーションを支援することで、持続的な成長を図ります。

生成AIに関する主な取り組み

- 治験関連文書の自動化: メタリアルは、国立がん研究センターと共同で、生成AIを用いた治験文書の自動作成ツールの開発に取り組んでいます。このプロジェクトは、治験プロセスの効率化とコスト削減を目指しており、特に総括報告書(CSR)などの文書作成において高精度な自動化を実現することを目指しています。

- Metareal AIプラットフォーム: メタリアルは、生成AIを活用した「Metareal AI」というプラットフォームを提供しています。このプラットフォームは、要約、資料生成、文章校正、音声認識などの機能を持ち、企業のビジネス活用を支援します。特に、製薬業界向けの文書処理に特化したAIモデルを開発しており、業務の効率化を図っています。

- AIオーケストレーション技術: メタリアルは、複数のAIモデルを組み合わせて最適な結果を生み出す「AIオーケストレーション」技術を採用しています。この技術により、生成AIが提供する文書作成の精度と効率を向上させ、特に製薬業界における文書作成のニーズに応えています。

- 生成AIイベントの開催: メタリアルは、生成AIの活用に関するイベントを開催し、企業が生成AIをどのようにビジネスに活かすかを学ぶ機会を提供しています。これにより、参加者は生成AIの実際の活用事例やビジネス的なポテンシャルについて理解を深めることができます。

ひとことコメント

旧社名はロゼッタ。翻訳関連AIでしたが、メタバースへの参入からVRでの旅行体験ができるような事業に参入しました。現在はメタバースはデジタルツインの方へ移行したようです。生成AIにも参入して、ややゲームの方向に向かうのかもしれませんね。

AI CROSS(エーアイクロス)

- メッセージングサービス: AI CROSSは、SMSやビジネスチャットなどのメッセージングサービスを提供しており、特にSMSサービスは国内でトップシェアを誇ります。このサービスは、企業が顧客と効果的にコミュニケーションを取るための重要なツールとなっています。

- AI分析サービス: 企業の業務効率化を図るために、AIを活用したデータ分析サービスも展開しています。これにより、企業は膨大なデータを効果的に活用し、業務の改善や新たなビジネスチャンスを見出すことが可能です。

- Smart AI Engagement事業: AI CROSSは「Smart AI Engagement」というコンセプトのもと、企業と従業員、企業と顧客との新たなエンゲージメントを創出するためのソリューションを開発しています。

業績動向

2024年11月14日決算説明資料

- 売上高の推移: 2024年12月期の第1四半期では、売上高が前年同期比で増加し、業績は好調です。特に、SMSサービスの需要が高まっており、業績を押し上げています。

- 利益の増加: 2024年の第3四半期では、営業利益が前年同期比で45%増加し、経常利益も同様に増加しています。これにより、過去最高の業績を更新する見込みです。

将来の成長戦略

- M&A戦略: AI CROSSは、成長戦略の一環としてM&Aを掲げており、これにより市場占有率の向上を目指しています。特に、関連するベンチャー企業への投資を通じて、自社の事業領域を拡大する計画があります。

- 新サービスの開発: 今後も新たなメッセージングツールやAIサービスの開発を進め、企業のニーズに応じた多様なソリューションを提供することで、競争力を強化していく方針です。

- グローバル展開: 国内市場での成功を基に、海外市場への進出も視野に入れており、国際的な成長を図る戦略を進めています。

ひとことコメント

ビジネスチャットというイメージを持っていましたが、決算説明資料ではSMSメッセージングが主力になっているように感じました。SMS配信というサービス業のような印象ではあります。業績は堅そうですが、爆発的な成長にはつながるか、その辺はよく調べてみてくださいませ。

AVILEN(アヴィレン)

- AIソリューション事業: AVILENは、AI技術を活用したソフトウェアの開発とデジタル組織の構築を行っています。具体的には、以下の2つのユニットを中心に事業を展開しています。

- AIソフトウェアユニット: 自社開発のAI技術を用いて、企業の業務プロセスにおけるデータ活用を支援します。これにより、企業は効率的にデータを活用し、業務の改善を図ることができます。

- ビルドアップユニット: 組織の評価やロードマップの策定、AI人材の育成を通じて、企業のデジタルトランスフォーメーション(DX)を推進します。このユニットは、企業のニーズに応じたカスタマイズ型のソリューションを提供しています。

業績動向

2024年11月14日決算説明資料

- 売上高の成長: AVILENは、2024年12月期の業績において、売上高が前年同期比で94.75%増加する見込みです。これは、AIソリューションの需要が高まっていることを反映しています。

- 利益の増加: 営業利益も二期連続で増益傾向にあり、企業の成長が続いています。特に、AI関連のサービスが好調で、業績を押し上げています。

- 上場: 2023年9月に東京証券取引所グロース市場に上場し、資金調達を通じてさらなる成長を目指しています。

将来の成長戦略

2024年3月29日成長可能性資料

- M&A戦略: AVILENは、成長戦略の一環としてM&Aを視野に入れており、他企業との連携を通じて市場シェアの拡大を図る計画です。

- 新サービスの開発: AI技術の進化に伴い、新たなサービスやソリューションの開発を進め、顧客の多様なニーズに応えることを目指しています。特に、AIを活用した業務効率化や新規事業の創出に注力しています。

- 人材育成と組織開発: AVILENは、AI人材の育成を重要視しており、企業向けの研修プログラムや教育コンテンツを提供しています。これにより、企業が自社内でAIを活用できる体制を整えることを支援しています。

生成AIに関する主な取り組み

- 技術調査の自動化: AVILENは、生成AIを用いて技術調査を自動化するソリューションを開発しました。このソリューションは、技術課題の特定から解決策のレコメンドまでのプロセスを一貫して支援します。具体的には、課題の要件整理や適切なソリューションの調査を自動化し、製造業などの専門的な領域での技術的な課題解決を効率化します。

- 生成AI研修サービス: AVILENは、生成AIの実務活用を目的とした研修サービスを提供しています。このサービスでは、企業のニーズに応じた育成プランを提案し、AIに関するリテラシーを向上させることを目指しています。研修内容には、生成AIの基本的な知識から実務への応用まで幅広くカバーされています。

- AI人材育成: AVILENは、企業向けにAI人材育成プログラムを提供しており、特に中堅・中小企業向けに生成AIを含むDX(デジタルトランスフォーメーション)推進のための人材育成を支援しています。これにより、企業がAIを効果的に活用できるようにすることを目指しています。

- 営業活動の効率化: AVILENは、生成AIを活用して営業活動の効率化を図るサービスも展開しています。このサービスでは、業界の課題に基づいた提案書作成を補助し、導入企業の営業活動を支援します。

ひとことコメント

こちらの企業は今回の記事で初めて知ることになりました。生成AIの活用もされていて、ただ、それがまだ市場にはあまり浸透していないような印象もあります。

Hmcomm(エイチエムコム)

- 音声認識ソリューション: Hmcommは、特にコールセンター向けの音声認識サービス「VContact」を主力製品として展開しています。このサービスは、顧客との会話をリアルタイムでテキスト化し、自動要約を行うことで、業務の効率化や迅速なクレーム処理を支援します。

- 異音検知システム: 企業向けに異常音を検知する「異音検知システム」も提供しており、これにより製造業やサービス業における品質管理や安全性向上に寄与しています。

- AIプラットフォーム: Hmcommは、音声データを活用したAIプラットフォーム「THE VOICE JP」を開発し、企業が音声ビッグデータを活用できるようにしています。このプラットフォームは、音声を構造化データに変換し、ビジネスの意思決定を支援します。

業績動向

2024年11月14日決算説明資料

- 売上高の成長: Hmcommは、2024年の業績において、売上高が前年同期比で増加しており、特に「VContact」の需要が高まっています。2024年11月の3Q決算発表では、売上高が約7.4億円に達し、経常利益も1.1億円を超えました。

- 上場と資金調達: Hmcommは2024年10月に東京証券取引所グロース市場に上場し、資金調達を通じてさらなる成長を目指しています。上場後の株価も安定しており、投資家からの注目を集めています。

将来の成長戦略

2024年10月28日成長可能性資料

- 共創プロジェクトの拡大: Hmcommは、既存の取引先との共創プロジェクトを増やし、年間約50件の新規プロジェクトを目指しています。これにより、顧客のニーズに応じたカスタマイズ型のソリューションを提供し、業務の効率化を図ります。

- グローバル展開: 海外市場への進出も視野に入れており、国際的なビジネスチャンスを追求しています。特に、音声認識技術の需要が高まっている地域への展開を計画しています。

- 新技術の開発: AI技術の進化に伴い、新たな音声認識技術や異音検知技術の開発を進め、競争力を強化する方針です。また、教育や介護分野での新しい商品・サービスの開発にも取り組む予定です。

ひとことコメント

10月28日に上場したばかりでまだ株価バリエーションもなんとも難しい段階かもしれません。今後の展開を見ていきたい銘柄ではあります。

セカンドサイトアナリティカ

- アナリティクスコンサルティング事業: セカンドサイトアナリティカは、クライアントのデータを用いて課題を抽出し、解決策を提示するコンサルティングサービスを提供しています。この事業は、機械学習やディープラーニングを活用した高度なデータ分析を行い、顧客の業務効率や精度の向上に寄与します。

- AIプロダクト事業: 同社は、アナリティクス技術を基にしたAIプロダクトを開発・提供しています。主な製品には、データ管理分析のための「アナリティクス・プラットフォーム」や、スコアリングサービス「SXスコア」、データ解析の自動化ソフト「SkyFox」などがあります。これらはSaaS(Software as a Service)型で提供され、初期導入収入とサブスクリプション収入から成り立っています。

業績動向

2024年11月13日発表の決算説明資料

- 売上高の成長: セカンドサイトアナリティカは、2024年12月期において売上高が前年同期比で増加する見込みです。2023年3月期の実績は905百万円で、2024年3月期の目標は1,105百万円と設定されています。

- 利益の動向: 営業利益は、2023年3月期に223百万円から137百万円に減少する見込みですが、これは人的リソースへの投資を継続しているためです。業績は堅調に推移しており、アナリティクスコンサルティング事業が特に好調です。

将来の成長戦略

2024年3月27日成長可能性資料

- 新技術の研究開発: セカンドサイトアナリティカは、AI技術の研究開発を進めており、特に機械学習やディープラーニングの活用を強化しています。これにより、より高度なアナリティクスサービスを提供し、顧客のニーズに応えることを目指しています。

- 市場拡大: 同社は、金融業界だけでなく、製造業や不動産、ECなど多様な業種に対してアナリティクスサービスを提供しており、さらなる市場拡大を図っています。特に、データを活用した新たなビジネス価値の創出に注力しています。

- 人材への投資: 企業の成長には人材が不可欠であると認識しており、優秀な人材の確保と育成に力を入れています。これにより、技術力の向上とサービスの質の向上を図る方針です。

【関連記事】あわせて読みたい

2025年の株式投資テーマ:成長の波を掴む注目トレンドとは?

成功する投資家とトレーダーの思考法:勝ち続ける人が実践する7つの習慣

免責事項

- 本記事は情報提供を目的としており、特定の銘柄や投資戦略を推奨するものではありません。投資の最終判断はご自身の責任で行ってください。

- 本記事に記載されている情報は、執筆時点のものであり、正確性や完全性を保証するものではありません。株価や市場の動向は常に変動するため、最新情報をご確認ください。

- 投資には元本割れや損失のリスクが伴います。銘柄選定やポートフォリオ構築に際しては、十分な調査とリスク管理を行うことを強くお勧めします。

- 本記事において取り上げた銘柄や企業は、過去の実績や市場動向を基に選定されたものであり、将来の成績を保証するものではありません。

- 本記事に含まれる意見や分析は、筆者の個人的な見解に基づくものであり、特定の銘柄の購入、保有、または売却を助言するものではありません。

- 本記事にはアフィリエイトリンクが含まれている場合があり、リンクを通じて筆者が報酬を得る可能性があります。ただし、記事内容の公正性を損なうことはありません。

- 投資を始める前に、必要に応じて専門家(ファイナンシャルプランナーや投資顧問)に相談することをお勧めします。

- 当サイトへの誹謗中傷や批判コメントは管理者の権限で削除されることがあります。

Follow me!